2014-02-09

2014-02-09 581

581| Название компании | Базисный период | Отчетный период | ||||

| выпуск продукции | себестои-мость изделия, руб., с0 | выпуск продукции | себестоимость изделия, руб. c1 | |||

| тыс. единиц, q0 | % к итогу | тыс. единиц, q1 | %к итогу | |||

| А | 2. | |||||

| Компания | ||||||

| «Альфа» | 14,2 | |||||

| «Бета» | 12,5 | |||||

| Компания | ||||||

| «Дельта» | 9,5 | |||||

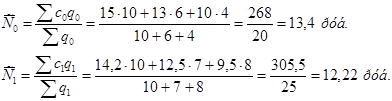

| ИТОГО | 13,4 | 12,22 |

Рассчитаем среднюю себестоимость изделия по трем компаниям в отчетном и базисном периодах (как среднюю арифметическую взвешенную).

Сопоставляя их, получаем:

т.е. средняя себестоимость единицы изделия снизилась на 8,8% (91,2-100,0).

Если бы выпуск продукции по отдельным компаниям оставался без изменения или изменялся всюду пропорционально, то есть если бы удельный вес каждой компании в выпуске продукции оставался неизменным, то тогда очевидно снижение средней себестоимости на 8,8% можно было объяснить только влиянием снижения себестоимости по каждой компании. Фактически же в нашем примере менялась не только себестоимость по каждой компании, но и удельный вес каждой компании в общем выпуске продукции. Следовательно, снижение себестоимости на 8,8% достигнуто за счет двух упомянутых выше факторов.

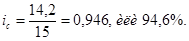

Рассчитаем для сравнения индексы себестоимости по каждой компании:

По компании «Альфа»

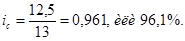

По компании «Бета»

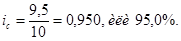

По компании «Дельта»

Нетрудно заметить, что общий индекс себестоимости превосходит по значению каждый из обоих частных индексов, показывающих снижение себестоимости по отдельным компаниям. Значит, снижение средней себестоимости на 8,8% произошло частично и за счет структурного фактора, то есть за счет изменения удельного веса каждой компании в общем выпуске продукции.