2014-02-09

2014-02-09 619

619ЛК2.

1. Типы платежных систем.

2. Методы расчета.

3. Финансовые риски в платежных системах.

Классификация платежных систем:

I. Характер выполняемых платежей:

1. Системы межбанковских платежей.

2. Внутрибанковские платежные системы.

3. Системы клиент-банк.

4. Системы массовых платежей.

З основных метода межбанковских платежей:

- с использованием корреспондентских отношений.

- с использованием счетов в банке-посреднике.

- с использованием специализированных расчетных операций.

II. Технологии выполнения платежей:

1. Бумажные.

2. Электронные.

III. Механизм выполнения платежей:

1. Пакетный.

2. Интерактивный – расчет осуществляется быстрее и меньше риск неплатежа, но выше цена каждой транзакции.

Системы перевода крупных сумм платежей.

Методы расчета

на валовой основе (брутто)

на валовой основе (брутто)

нетто

нетто

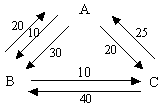

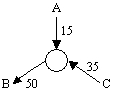

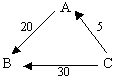

двусторонний расчет (взаимозачет) многосторонний взаимозачет

на чистой основе

Недостаток: высокий кредитный риск.

Короткие сроки снижают кредитный риск, не требуют больших ликвидных средств.

Кредитный риск – риск того, что участник операции, который должен выполнить обязательство, окажется неплатежеспособным.

Опасность этого – системный риск из-за одного неплатежеспособного банка таким могут стать и другие.

Подходы к управлению рисками:

1) Направлен на ограничение объемов расчета;

2) Связан с обеспечением надежности расчетов;

3) Отбор участников системы.

Чем меньше время между моментом обмена расчетами и их проведением в жизнь, тем ниже риск.

Правовые нормы

1. Действующее законодательство.

2. Нормативная база, включающая в себя методы и формы платежных инструментов, стандарты на документы, операционные стандарты.

3. Договорная база.

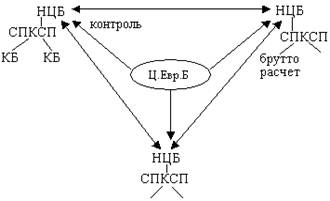

1. Система Fed Wire.

2. Система CHAPS.

3. Система SWIFT.

4. Система TARGET.

5. Электронная коммерция средствами Internet.

1. Система Fed Wire – система перевода денежных средств и ценных бумаг на большие суммы (США). Средства участников находятся в одном из 12 резервных Федеративных банков. Система использует валовые расчеты в реальном масштабе времени, расчеты инициирует плательщик-отправитель платежного документа.

Овердрафт – 170 млрд.долларов.

2. CHAPS - английская электронная система автоматизированных клиринговых расчетов (16 банков).

3. Система SWIFT – наибольшая в мире сеть финансовых сообщений. Назначение: предоставление надежного, эффективного и защищенного от НСД телекоммуникационного обслуживания для банков и проведение работ по стандартизации форм и методов обмена финансовой информацией.

В основе требования:

- платежные операции должны осуществляться без участия бумаг;

- обмен информацией должен быть как можно быстрее;

- должны быть минимальные типичные банковские риски.

В основе 3 коммутационные станции (Бельгия, Голландия, США).

Достоинства:

- надежность передачи сообщений.

- безопасность.

- скорость.

- исполнение стандартизованных методов.

Недостатки:

- дороговизна вступления в систему.

- зависимость внутренней организации от сложной технической системы.

4. TARGET.

В основе 3 принципа:

1) Принцип рынка – использование этой системы необязательно.

2) Принцип децентрализации.

3) Принцип минимальности.

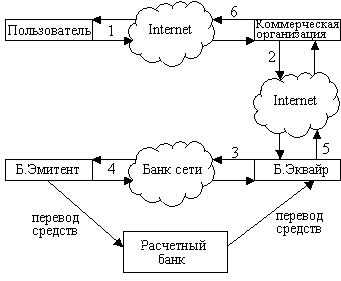

5.

1 – запрос на покупку.

2, 3 – запрос на авторизацию.

4, 5 – ответ про авторизацию.

6 – сообщение про выполненную операцию.

Достоинство: невысокая стоимость транзакции.

Системы осуществления платежей через интернет:

DigiCash, CyberCash, ChekFree, FirstVirtual.