2014-02-09

2014-02-09 1125

1125Сумма прибыли от выпуска товарной продукции составит:

Пв = 12 500 000 × (100 - 93,75): 100 = 781 250 руб.

Существует определенное взаимовлияние и взаимозависимость между затратами, объемом производства и реализации и финансовым результатом (прибылью), которую изучает так называемый анализ безубыточности.

Анализ безубыточности основан на следующих допущениях:

- затраты можно разделить на постоянные и переменные;

· зависимость между объемом реализованной продукции и переменными издержками линейная;

- обратная зависимость между ценой и объемом продаж;

- ассортимент продукции и ее цена не изменяются;

- объем производства и реализации в прогнозируемом периоде совпадают.

Анализ безубыточности включает в себя следующие элементы:

- Определение эффекта операционного рычага.

Операционный (производственный) рычаг позволяет определить как изменяется прибыль при изменении объема реализации. Рассчитывается как отношение темпа изменения прибыли к темпу изменения объема продаж:

Операционный рычаг = ∆ Прибыль (в %) / ∆ Выручка (в %)

В свою очередь темпы изменения операционной прибыли и объема продаж определяются следующими выражениями:

∆ Прибыль = (Прибыль1 - Прибыль0) / Прибыль0

∆ Выручка = (Выручка1 - Выручка0) / Выручка0

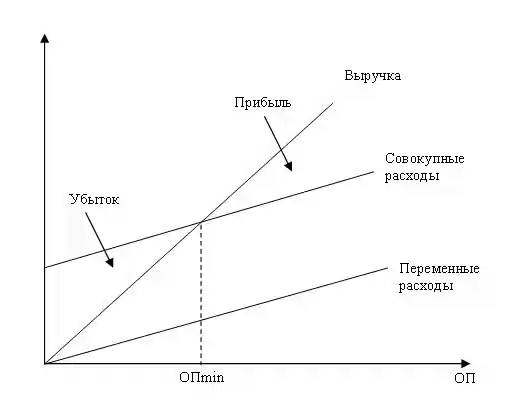

Операционный рычаг показывает степень чувствительности прибыли предприятия к изменению объема продаж. Чем выше постоянные затраты, являющиеся характерной особенностью предприятий с относительно более высоким уровнем технической оснащенности, тем выше уровень операционного рычага и, следовательно, степень операционного риска. Если предприятие имеет высокий операционный рычаг, то его прибыль крайне чувствительна к изменению объема продаж (см. рис. 8.1).

- Расчет точки безубыточности.

Точка безубыточности (ОПmin) — это такой объем продаж, при котором выручка покрывает все затраты предприятия на производство и реализацию продукции. Тем самым безубыточность — это такое состояние, когда бизнес не приносит ни прибыли, ни убытков.

Точку безубыточности можно определять как в натуральном, так в стоимостном выражении.

Формула расчета соответственно следующая:

ОП min = ПтЗ / (Цена - ПрЗ на ед.),

где ОПmin — точка безубыточности в натуральном выражении;

ПтЗ — постоянные затраты, необходимые для деятельности предприятия;

Цена — цена единицы продукции;

ПрЗ на ед. — величина переменных затрат на единицу продукции.