2014-02-09

2014-02-09 1880

18801) Какова экономическая сущность оборотных средств предприятий?

2) Какие основные признаки классификации оборотных средств предприятий Вы знаете?

3) Назовите состав оборотных производственных фондов.

4) Что входит в состав фондов обращения?

5) Какие основные факторы влияют на состав и структуру оборотных средств предприятий?

6) Какие показатели используются для оценки эффективности использования оборотных средств организации?

7) Что такое собственный оборотный капитал? Как его рассчитать?

8) Назовите основные факторы, способствующие ускорению оборачиваемости оборотных средств предприятия.

9) Что такое производственный и финансовый цикл? Каковы пути сокращения их длительности?

Вопросы

1. Содержание и классификация расходов предприятия.

2.Доходы организации и их классификация.

3. Экономическое содержание, функции и виды прибыли.

1. Содержание и классификация расходов предприятия

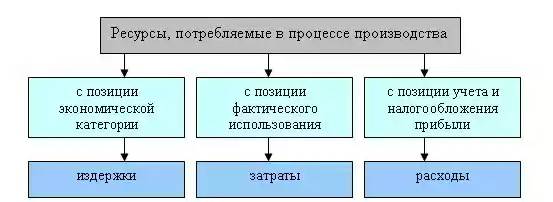

Прежде чем остановиться на содержании и классификации расходов, необходимо уяснить сущность понятий, в ряде случаев взаимозаменяемых: «издержки», «затраты», «расходы».

Издержки — совокупность затрат на приобретение вводимых факторов производства. Различают явные издержки (платежи за фактически приобретаемые ресурсы) и неявные издержки (упущенная выгода, издержки нереализованных возможностей).

Затраты характеризуют в денежном выражении объем ресурсов, использованных в определенных целях в данном отчетном периоде. По существу, затраты — это явные издержки предприятия, возникшие в процессе производства товаров и оказания услуг в целях получения прибыли, отнесенные к данному отчетному периоду.

Термин «расходы» в большей степени имеет отношение к бухгалтерскому учету затрат в целях налогообложения прибыли.

В соответствии ПБУ10/99 «Расходы организации», расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников.

Расходы предприятия в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

1) Расходы по обычным видам деятельности — расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров (выполнением работ, оказанием услуг).

2) Прочие расходы:

· расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

· расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности;

· расходы, связанные с участием в уставных капиталах других организаций;

· расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

· проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

· расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

· отчисления в резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.)

· штрафы, пени, неустойки за нарушение условий договоров;

· возмещение причиненных организацией убытков;

· убытки прошлых лет, признанные в отчетном году;

· суммы дебиторской задолженности, по которой истек срок исковой давности (3 года), других долгов, нереальных для взыскания;

· курсовые разницы;

· сумма уценки активов;

· перечисление средств (взносов, выплат и т. д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

· расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т. п.).

Таким образом, расходами признаются только те затраты, которые участвуют в формировании прибыли определенного периода, а оставшаяся часть затрат капитализируется в активах предприятия в виде готовой продукции, незавершенного производства, незавершенных объектов капитального строительства, нематериальных активов и т. п.

2. Доходы организации и их классификация

В соответствии ПБУ 9/99 «Доходы организации» от 6 мая 1999г., доходами организации признается увеличение экономических выгод в результате поступления активов и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Следовательно, под доходами организации следует понимать часть поступлений денежных средств и иного имущества, которая:

- поступает на безвозвратной основе;

- становится собственностью организации;

· не связана с увеличением имущества за счет вкладов участников или собственников предприятия;

· включается в финансовую отчетность предприятия «Отчет о прибылях и убытках» и подлежит включению в налогооблагаемую прибыль.

Не признаются доходами организации поступления от других юридических и физических лиц:

· суммы налога на добавленную стоимость, акцизов, экспортных пошлин и иных аналогичных обязательных платежей;

· поступления по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

· суммы, полученные в порядке предварительной оплаты продукции, товаров, работ, услуг;

- авансы в счет оплаты продукции, товаров, работ, услуг;

- суммы полученных задатков;

· суммы полученных залогов, если договором предусмотрена передача заложенного имущества залогодержателю;

- суммы, полученные в погашение кредита, займа, предоставленного заемщику.

Доходы организации в зависимости от их характера, условий осуществления и направлений деятельности подразделяются на:

1) Доходы от обычных видов деятельности — выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ и оказанием услуг.

2) Прочие доходы, в том числе:

· поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (когда это не является предметом деятельности организации);

· поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности;

· поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

· прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

· поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

· проценты, полученные организацией за предоставление в пользование денежных средств, а также проценты за пользование банком денежными средствами, находящимися на счете организации в этом банке;

- штрафы, пени, неустойки за нарушение условий договоров;

· активы, полученные безвозмездно, в том числе по договору дарения (принимаются к учету по рыночной стоимости на дату принятия к бухгалтерскому учету);

- прибыль прошлых лет, выявленная в отчетном году;

· суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов;

· поступления, возникающие как следствие чрезвычайных обстоятельств: страховые возмещения, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов и т.п.

3. Экономическое содержание, функции и виды прибыли.

Как экономическая категория прибыль — это чистый доход предприятия, созданный в процессе предпринимательской деятельности, являющийся основным источником самофинансирования его дальнейшего развития. Другими словами, прибыль — это превышение доходов над расходами. Обратное положение называется убытком.

Прибыль = Доходы - Расходы.

В хозяйственной практике прибылью считается превышение общей суммы доходов от реализации и прочих доходов в действующих ценах (без НДС и акцизов) над общей суммой расходов по обычным видам деятельности и прочих расходов.

Основные показатели финансовых результатов представлены в форме № 2 «Отчет о прибылях и убытках».

Выручка-нетто от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

- Себестоимость проданных товаров, продукции, работ, услуг

= Валовая прибыль

= Прибыль (убыток) от продаж

+ Прочие доходы

– Прочие расходы

= Прибыль (убыток) до налогообложения

± Отложенные налоговые активы

± Отложенные налоговые обязательства

– Текущий налог на прибыль

= Чистая прибыль (убыток) отчетного периода

Валовая прибыль — это разность между выручкой (нетто) от продажи товаров, продукции, работ, услуг (выручкой от реализации без учета налога на добавленную стоимость, акцизов и других косвенных налогов и сборов) и себестоимостью проданных товаров, работ и услуг. В себестоимость продукции при определении валовой прибыли включаются прямые материальные затраты, прямые расходы на оплату труда и начисления, а также косвенные общепроизводственные расходы. Валовая прибыль является показателем эффективности собственно производства (строительства, торговли).

Прибыль (убыток) от продаж — это валовая прибыль, уменьшенная на сумму коммерческих и управленческих расходов. Тем самым прибыль от продаж есть показатель эффективности основной деятельности предприятия, т. е. деятельности, связанной с производством и реализацией продукции, выполнением работ, оказанием услуг.

Прибыль (убыток) до налогообложения (бухгалтерская прибыль) — это прибыль от продаж, увеличенная на суммы прочих доходов (проценты к получению, доходы от участия в других организациях, доходы от продажи основных средств и т.п.), за вычетом прочих расходов (проценты к уплате, штрафы, неустойки, расходы на создание резервов и т.п.). Показатель прибыли (убытка) до налогообложения — это показатель эффективности всей хозяйственной деятельности организации.

Чистая прибыль (убыток) отчетного периода — это прибыль (убыток) до налогообложения, уменьшенная (увеличенная) на величину отложенных налоговых обязательств, текущего налога на прибыль и увеличенная (уменьшенная) на сумму отложенных налоговых активов за отчетный период.

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей организации, так и формирование государственных доходов. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджет в виде налога на прибыль. Определение направлений расходования прибыли, остающейся в распоряжении предприятия после уплаты налога на прибыль, производится на основании внутренних положений, в том числе устава и учредительного договора.

Чистая прибыль организации по итогам отчетного периода может быть направлена:

· На отчисления в резервный капитал (формирование резервного фонда). Как известно, резервный капитал может быть создан как в акционерных обществах, так и в обществах с ограниченной ответственностью (в последних создание резервного фонда носит добровольный характер).

- На выплату дивидендов.

Расходование части прибыли на выплату дивидендов акционерам повышает доходность акций, а значит — их курсовую стоимость и привлекательность новых эмиссий акций предприятия. Все это, в конечном счете, увеличивает капитал предприятия. Вместе с тем, этот вопрос связан с принятием серьезных финансовых решений в рамках дивидендной политики предприятия.

- На погашение убытков прошлых лет.

· На прочие выплаты по решению акционеров (учредителей) организации.

6а) Планирование прибыли организации

Вопросы

1. Влияние учетной политики на финансовые результаты деятельности организации.

2. Методы планирования прибыли.

4.Определение запаса финансовой прочности.

1. Влияние учетной политики на финансовые результаты деятельности организации

Учетная политика организации — принятая совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Основы формирования учетной политики для бухгалтерского учета установлены ПБУ 1/98 «Учетная политика организации». Формируется она главным бухгалтером, а утверждается руководителем организации. Учетная политика, выбранная организацией, должна быть оформлена соответствующей организационно-распорядительной документацией (приказом, распоряжением) и применяться с первого января года, следующего за годом издания приказа (распоряжения).

Учетная политика оказывает существенное влияние на финансовый результат организации. Поскольку прибыль — это разница между доходами и расходами, то выбор метода их признания может увеличивать либо уменьшать конечный финансовый результат.

В отношении доходов влияние оказывает факт признания дохода и выбор метода признания дохода (метод начисления или кассовый метод).

В части расходов влияние учетной политики на финансовый результат существенно выше. В этой части учетная политика состоит из нескольких элементов: способа начисления амортизации, способа оценки запасов материальных ресурсов, способа оценки незавершенного производства, способа оценки остатков готовой продукции, способа оценки процентов и др. — см. табл. 8.1.