2014-02-12

2014-02-12 496

496Сущность оборотных средств и их классификация

Интегральный коэффициент

характеризует использование и по мощности и по времени одновременно.

Кроме этого могут применяться

- Коэффициент сменности работы оборудования

- Коэффициент съема продукции с единицы оборудования

- Коэффициент съема продукции с единицы площади и другие

Следствие лучшего использования ОС является прирост выручки при той же стоимости ОС и высвобождение их из производства, при условии что создается та же самая выручка.

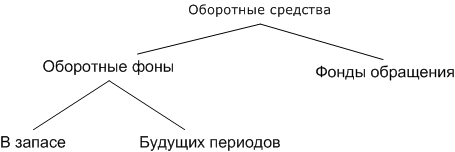

Оборотные средства – это совокупность оборотных фондов и фондов обращения.

Оборотные фонды – предметы труда и средства труда имеющие срок службы до 1 года.

Отличительными чертами оборотных фондов являются:

- участие в одном производственном цикле (сырье)

- перенос стоимости сразу на себестоимость продукции, услуги. Либо 50% в начале, 5% в конце эксплуатации (приспособление, инвентарь)

- изменение натуральной формы (сырье)

Оборотные фонды делятся на

- находящиеся в запасе, к ним относятся материалы, сырьё, запасные части, ГСМ, топливо. Запас создается для обеспечения бесперебойной работы по двум причинам: в нужный момент нет средств или нет товара на рынке.

- Оборотные фонды как расходы будущих периодов. Это расходы связанные с освоением новых технологических процессов, с освоением выпуска новой продукции. Мы тратим что-то на первые образцы выпуска, их испытания и пробные партии.

Уменьшение оборотных фондов равносильно выводу средств из оборота. А так же риску остановки предприятия.

Фонды обращения:

- денежные средства в кассе и на расчетном счете организации;

- готовая продукция на складе;

- дебиторская задолженность;

- Спецодежда, фирменная одежда (находящаяся на складе?)

Оборотные средства можно классифицировать по разным признакам

- по способу определения потребности в них

· нормируемые – потребность определяется на основании норм и нормотивов: ГСМ, запчасти и тд.;

· ненормируемые – денежные средства на расчетном счете, запасы готовой продукции на складе.

- по источникам финансирования

-оборотные фонды, приобретенные за счет собственных источников финансирования

-за счет заемных средств (краткосрочные кредиты)

-привлеченные (безвозмездно полученные)