2014-02-12

2014-02-12 7034

7034Следует различать качественную и количественную оценку финансового риска. Первая может быть сравнительно простой, ее главная задача – определить возможные виды финансового риска, а также факторы, влияющие на его уровень при выполнении определенного вида деятельности. Вторая – состоит в численном определении размеров отдельных видов финансового рисков и совокупного в целом, что является более сложной проблемой. Процедуру анализа факторов или источников риска логично начинать с составления их перечня и словесного описания (характеристики). При этом следует обратить внимание на сферу проявления факторов риска (производственная, непроизводственная), степень их влияния на достижение поставленных целей, вероятность отдельных факторов, а также их взаимосвязь.

Несомненно, риск – это вероятностная категория, и в этом смысле наиболее обоснованно с научных позиций характеризовать и измерять его как вероятность возникновения определенного значения признака.

Рассмотрим методы, которые могут быть приемлемы для нахождения вероятностных финансовых потерь (дохода). Среди таких методов выделяют: статистический, экспертных оценок, аналитический, использование аналогов, анализ целесообразности затрат, моделирование задачи выбора с помощью «Дерева решений», комбинированный метод.

Суть статистического способа оценки рисков заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливаются величина и частность получения той или иной экономической отдачи, составляется наиболее вероятный прогноз на будущее. Если статистический массив достаточно представителен, то частоту возникновения конкретного уровня потерь можно в первом приближении приравнять к вероятности их возникновения и на этой основе построить кривую вероятностных потерь, которая и будет искомой кривой риска.

Метод экспертной оценки реализуется путем обработки мнений опытных предпринимателей и специалистов. Каждому эксперту, работающему отдельно, предоставляется перечень возможных рисков и предлагается оценить вероятность их наступления. По усредненным значениям экспертных оценок строится кривая распределения вероятностей, отражающая определенный уровень потерь.

Аналитический способ построения кривой распределения вероятностных потерь и оценки на этой основе показателей финансового риска базируется на теоретических представлениях существующих явлений.

При использовании метода аналогии применяются базы данных о рисках аналогичных проектов или сделок, данные обрабатываются для выявления зависимостей в законченных проектах с целью учета при реализации нового проекта или сделки.

Анализ целесообразности затрат ориентирован на идентификацию потенциальных зон риска, построения кривой риска и финансового состояния предприятия в зависимости от возможных потерь и степени устойчивости финансов.

Метод моделирования задачи выбора с помощью «Дерева решений» предполагает графическое построение вариантов решений, которые могут быть приняты. По «ветвям и дереву» соотносят субъекты и объекты оценки, возможных событий. Следуя вдоль построенных ветвей и используя специальные методики расчета вероятностей, оценивают каждый путь и затем выбирают менее рискованный. Однако это очень трудоемкий процесс и учитываются только те действия, которые намерен совершить предприниматель, и не учитывается влияние внешних факторов.

Комбинированный метод представляет собой объединение отдельных методов или их элементов.

Поскольку риск является вероятностной оценкой, его количественное измерение не может быть однозначным и предопределенным. Более того, проблема оценки риска в деятельности субъектов хозяйствования многоаспектная с позиции стратегии и тактики. Для целей количественной оценки риска можно использовать ряд методов, среди которых высокоэффективными и сравнительно маневренными являются: среднее, стандартное отклонение, коэффициент вариации.

Для характеристики риска как размера возможного убытка, ущерба на единицу вложенных средств в соответствии с концепцией «прибыль − риск» степень финансового риска можно определить как отношение максимально возможной суммы убытка к объему собственных финансовых ресурсов. Однако, как показывает анализ, такое определение риска является неполным, так как не учитывает относительного размера прибыли. Исходя из этого, в качестве показателя риска может быть использован показатель, связанный с нормой прибыли, наиболее точно учитывающий риск вероятностных потерь. Его величина определяется как разность между единицей и нормой прибыли.

Рассмотрим использование статистического метода оценки финансовых рисков на примере одного из финансовых инструментов – акции. Широко используемый показатель рискованности данного вида ценных бумаг – волатильность – изменчивость. Чем шире диапазон колебания цен (доходности), тем выше уровень волатильности акции.

Доходность акции состоит из двух компонент: 1) изменение курсов; 2) дивидендные выплаты.

Предположим, что в зависимости от состояния экономики акции могут принести разную доходность. Для каждого из состояний экономики в таблице приведена вероятность их наступления.

| Состояние экономики | Ставка доходности акции | Вероятность |

| Подъем | 30% | 0,2 |

| Нормальное | 10% | 0,6 |

| Спад | -10% | 0,2 |

Ожидаемая ставка доходности (среднее значение доходности) определяется как сумма всех возможных ставок доходности, умноженных на соответствующую вероятность их получения:

E(r) = SPi*ri

Где E(r) – математическое ожидание, среднее значение;

Pi – вероятность;

ri – доходность.

Т.е. ожидаемая доходность акции = 0,2*30%+0,6*10%+0,2*(-10%)=10%.

В случае более высокой волатильности, ожидаемая доходность может получиться точно такой же:

| Состояние экономики | Ставка доходности акции | Вероятность |

| Подъем | 50% | 0,2 |

| Нормальное | 10% | 0,6 |

| Спад | -30% | 0,2 |

Ожидаемая доходность акции = 0,2*50%+0,6*10%+0,2*(-30%)=10%.

Однако, в данном случае, диапазон колебаний доходности более широкий (от -30% до 50%), следовательно, такую ценную бумагу можно назвать более рискованной.

Для оценки распределения вероятностей получения возможных показателей доходности, часто используется среднеквадратическое отклонение (стандартное отклонение) d.

Для нашего примера:

d =

Для первой ситуации:

d1=  = 12,65%.

= 12,65%.

Для второй ситуации:

d2=  = 25,3%.

= 25,3%.

Во втором варианте, стандартное отклонение в два раза превышает величину стандартного отклонения, рассчитанного для первой ситуации. Следовательно, можно сделать вывод о том, что вложение в финансовый инструмент во втором примере являются более рискованными.

Еще одним показателем, используемым при статистическом методе оценки рисков, является коэффициент вариации. В отличие от стандартного отклонения коэффициент вариации является не абсолютным, а относительным показателем и определяет степень риска на единицу среднего дохода.

V=

Где V – коэффициент вариации,

d - стандартное отклонение,

– математическое ожидание (среднее значение).

– математическое ожидание (среднее значение).

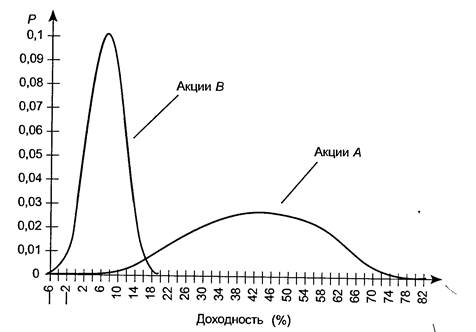

Пример. Ожидаемая доходность акции А 45%±15%, акции В 8%±4%. Определить степень риска операций, связанных с вложениями в данные финансовые инструменты.

Если учитывать величину стандартного отклонения, то разброс в показателях доходности выше по акциям А (15% против 4% по акциям В). Следовательно, вложения в акции А должны быть более рискованными. Рассчитаем значение коэффициента вариации:

VA = 15/45 = 0,33. VB = 4/8 = 0,5.

На основе расчета можно сделать вывод, что степень риска на среднюю единицу дохода выше у акций В.

Таким образом, данный пример позволяет увидеть преимущества применения коэффициента вариации в случаях, когда средние показатели доходности значительно отличаются.

Однако, помимо рассмотренных статистических показателей при оценке рисков в том числе и финансовых рисков необходимо учитывать и другие параметры и возможно использовать несколько методов оценки риска одновременно.