2015-06-04

2015-06-04 1244

12441. Неопределённость – это неполнота или неточность информации об условиях реализации проекта.

Риск – это неопределённость, связанная с возможностью возникновения в ходе реализации проекта неблагоприятной ситуации и последствий.

Основная цель экономики риска: установление конечной взаимосвязи между тремя параметрами проекта: затратами, доходами и степенью риска и выбор способа, обеспечивающего наименьшие затраты, наибольшие доходы, приемлемый уровень риска.

Механизм исследования предпринимательского риска включает 5 основных этапов:

1. выявление и сравнение всех вариантов проекта;

2. обоснование факторов и измерение параметров риска по каждому варианту;

3. определение путей и методов снижение риска и оценка их экономической целесообразности;

4. обоснование рационального экономического поведения предпринимателя с учётом его отношения к риску;

5. выбор и реализация конкретного проекта на основе выводов и рекомендаций, полученных на первых четырёх этапах.

2. В основе общей классификации экономических рисков лежит различие в целях экономической деятельности, позволяющей разделить все риски на 2 типа: потребительские и предпринимательские.

Потребительский риск возникает при покупке товаров для собственного потребления, он связан с возможностью потери товара в результате хищения или порчи или неполного его соответствия требованиям потребления из-за низкого качества.

Предпринимательский риск – это риск вложения средств в проект с целью получения дохода. Предпринимательский риск делится на 3 разновидности:

û собственно предпринимательский риск (связан с вложением средств в конкретный инвестиционный проект нефинансового сектора экономики);

û финансовый риск (обусловлен спецификой операций в финансовом секторе экономики (в биржевой сфере, в кредитной сфере, на рынке ценных бумаг));

û профессиональный риск (вызван спецификой вида профессиональной деятельности).

Выделяют риски в сфере принятия решения и в сфере их реализации. В сфере реализации проекта риски распределяются по конкретным стадиям реализации проекта:

Ø подготовительная стадия проекта (удаление от транспортных путей, отношение местных властей, доступность подрядчиков на месте);

Ø риски строительной стадии (платёжеспособность заказчика, непредвиденные затраты, несвоевременные поставки материалов, недобросовестность подрядчиков);

Ø риски в стадии функционирования проекта обусловлены условиями и ходом хозяйственной деятельности объекта инвестирования (неустойчивость спроса, угроза забастовок, трудности с набором рабочей силы, социальная инфраструктура, изнашивание оборудования, новые технологии, вероятность выбросов, складирование отходов).

Риски делятся на систематические и несистематические.

Систематические риски – это внешние риски, не зависят от предприятия, зависят от макроэкономической ситуации.

Несистематические (внутренние) риски – зависят от деятельности каждого предприятия, могут быть понижены.

В зависимости от уровня действия выделяют:

Ø страновой риск;

Ø региональный риск;

Ø отраслевой риск;

Ø риск предприятия;

Ø риск кадровогго потенциала.

Выделяют простые и сложные риски. Простой риск обусловлен конкретным действием на проект (снижение цен конкурента). Сложный риск состоит из нескольких простых рисков.

3. Методы оценки риска и неопределённости:

1. Анализ чувствительности проекта;

2. Проверка устойчивости проекта;

3. Корректировка параметров проекта;

4. Формализованное описание неопределённости;

5. Дерево решений;

6. Статистический метод или метод Монте-Карло;

7. Экспертный метод (факторный или постатейный);

8. Рейтинговый метод.

1) Анализ чувствительности проекта даёт точную оценку того, насколько сильно изменяется эффективность проекта при определённом изменении 1-го из исходных параметров проекта.

Данный метод применяется в 2-х случаях:

- для определения факторов в наибольшей степени оказываемых влияние на результаты работы проекта;

- для сравнительного анализа проекта.

Таблица

Анализ чувствительности проекта А

| Факторы | Чистый дисконтированный доход, тыс. долл. | ||

| - 10% | База | + 10% | |

| 1. Цена единицы продукции | |||

| 2. Объём продаж | |||

| 3. Плата за кредит | |||

| 4. Стоимость сырья | |||

| 5. Налоги |

На ЧДД наибольшее влияние оказывает изменение цены и объём продаж.

1. Определяются наиболее значимые факторы, влияющие на результаты проекта и определяются их базовое значение.

2. Рассчитывается ЧДД при базовых значениях этих факторов.

3. Один из факторов изменяется и рассчитывается ЧДД при каждом новом значении этого фактора.

4. Сравнивается чувствительность проекта к каждому фактору и определяются важнейшие из них.

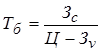

2) Проверка устойчивости проекта предусматривает разработку сценариев развития проекта. По каждому сценарию рассчитываются затраты, результаты и интегральный эффект.

Проект считается устойчивым, если интересы его участников соблюдаются, а неблагоприятные последствия устраняются за счёт созданных запасов или резервов.

Рассчитывается точка безубыточности проекта:

Зс – условно-постоянные издержки на весь выпуск продукции;

Зv – условно-переменные затраты на единицу продукции;

Ц – цена единицы продукции.

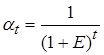

3) Корректировка параметров проекта. При использовании данного метода проектные параметры проекта заменяют на ожидаемые. Для этого сроки выполнения работ увеличивают на среднюю величину возможных издержек.

Учитываются запаздывания платежей, неритмичность поставок сырья, внеплановые отказы оборудования и другие факторы. При расчёте показателей эффективности увеличивается норма дисконта по данному проекту.

, Е = 28% + поправка на риск.

, Е = 28% + поправка на риск.

Средний риск – поправка 8-10%;

Высокий риск – поправка 12-14%;

Низкий риск – поправка 3-5%.

4) Формализованное описание неопределённости.

1 этап: рассматриваются возможные условия реализации проекта в форме сценариев или моделей (определяются затраты, результаты и т.д.).

2 этап: исходная информация о факторах неопределённости преобразуется в информацию о вероятностях отдельных условий реализации проекта и соответственных показателях эффективности.

3 этап: определяются показатели ожидаемой эффективности проекта с учётом факторов вероятности.

Формула ожидаемой вероятности: Эож = åЭi* Рi

Эож – ожидаемый интегральный эффект;

Эi – интегральный эффект при i условии реализации проекта;

Pi – вероятность реализации i условия.

5) Дерево решений. Данный метод используется когда проект имеет обозримое количество вариантов развития.

1 этап: определяется состав и продолжительность фаз (этапов) жизненного цикла проекта.

2 этап: определяются ключевые события, которые могут повлиять на дальнейшее развитие проекта.

3 этап: определяется время наступления ключевых событий.

4 этап: формулируются все решения, которые могут быть приняты в результате наступления каждого ключевого события.

5 этап: определяется вероятность принятия каждого решения.

6 этап: рассчитывается стоимость каждого этапа осуществления проекта в текущих ценах.

7 этап: определяется ЧДД по каждому сценарию развития проекта.

Пример:

| 1 Прединвестиционное исследование | 2 Разработка проектно-сметной документации | 3 Проведение торгов, заключение контракта | 4 Строите | 5 льство |

События 2, 4, 6 означают прекращение проекта в связи с признанием его не жизнеспособным.

События 1, 3, 5 означают решение о дальнейшей реализации проекта.

События 7, 8 – начало фазы эксплуатации проекта.

В заключении рассчитывается ЧДД по каждому сценарию, а также интегральный показатель ЧДД.

Если ЧДД > 0, то проект имеет приемлемую степень риска.

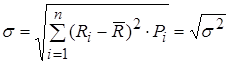

6) Статистический метод. Степень риска проявляется в изменчивости результата проекта или его вариации.

Абсолютной мерой риска могут служить показатели:

ü среднелинейного отклонения;

ü среднеквадратичного отклонения;

ü дисперсии.

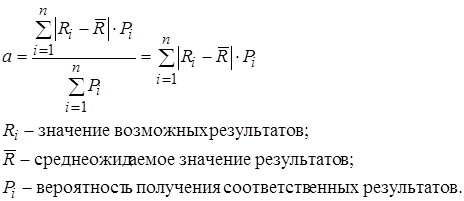

Среднелинейное отклонение (а) относится к упрощённым характеристикам вариации и определяется как средневзвешенная величина из отклонений отдельных результатов от их средневзвешенного ожидаемого значения.

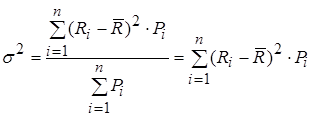

Дисперсия (s2) – это средневзвешенная величина из квадратов отклонений возможных результатов от средней величины.

Среднеквадратичное отклонение (стандартное):

Эти показатели являются именованными величинами, измеряют степень риска в тех же единицах что и результаты предпринимательской деятельности. Эти величины можно сравнивать только по альтернативным вариантам вложения одного и того же объёма инвестиций.

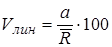

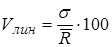

Более точными являются показатели относительной меры риска – коэффициенты вариации:

ü Коэффициент вариации по среднелинейному отклонению;

ü Коэффициент вариации по среднеквадратичному отклонению;

Эти коэффициенты показывают среднюю величину риска, приходящуюся на единицу ожидаемого результата. Если коэффициент вариации менее 10%, то наблюдается слабая колеблемость результата по проекту, риск не высокий. Если коэффициент вариации больше 10 %, но меньше 25 – наблюдается умеренная колеблемость результата, риск по проекту средний. Если коэффициент вариации больше 25% – высокая колеблемость результатов, высокий риск.

· Цена риска:

– обратный показатель

– обратный показатель

Цена риска показывает средний ожидаемый размер дохода, приходящийся на единицу риска.

7) Экспертный метод. Риски определяются для каждой стадии проекта отдельно, а затем находится суммарный по всему проекту риск.

Задачи:

1. Составление исчерпывающего перечня рисков по всем стадиям проекта;

2. Определять удельный вес каждого простого риска по всей их совокупности;

3. Оценить значения рисков с помощью мнения экспертов.

0 баллов – риск несущественный;

25 баллов – риск скорее всего не реализуется;

50 баллов – о наступлении события ничего определенного сказать нельзя;

75 баллов – риск скорее всего проявится;

100 баллов – риск наверняка реализуется.

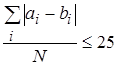

Оценки экспертов подвергаются анализу на их непротиворечивость по трем правилам:

1. Максимально допустимая разница между оценками двух экспертов по любому фактору не должна превышать 50.

мах ÷ аi – bi ÷ £ 50

а, b – вектора оценок первого и второго эксперта.

Пример: А = 0; В = 25; C = 50

АВ = 25 ВС = 25 АС = 50

2. Необходимо для оценки согласованности мнений экспертов по всему набору рисков выявить пару экспертов, мнение которых наиболее сильно расходятся:

Пример:

А (100;75;50;25)

B (75;75;75;75)

C (25;50;75;100)

AB = 25; BC = 25; AC = 25.

В итоге рассчитывают интегральную оценку риска как произведение среднеарифметической на весь риск.

8) Рейтинговый метод. Данный метод используется для оценки надёжности инвестирования средств в уже действующие фирмы. Суть метода заключается в оценке параметров деятельности фирмы и отнесение её к конкретному классу с точки зрения степени риска. Выделяют рейтинг фирмы на основе какого-либо одного главного параметра: величина прибыли, темп роста, темп прироста.

Пример:

· Рейтинг 1000 крупнейших компаний мира – R-1000;

· Рейтинг 500 крупнейших компаний Европы – FT – 500.

Рейтинг комбинационного типа

|

4. Самым лучшим способом уменьшения риска является грамотный выбор инвестиционных решений следует различать средства и способы снижения риска. Выбор средства снижения риска определяется общей стратегией экономического поведения предпринимателя в условиях неопределенности.

К средствам снижения риска относятся:

· Избежение риска;

· Удержание риска’

· Передача риска;

· Снижение степени риска.

1) Избежание риска означает простое уклонение от действий, связанных с возможными потерями вложенных средств или уклонения от мероприятий, связанных с риском.

2) Удержание (сохранение) риска означает оставление риска за инвестором, то есть на его ответственность. Удержание риска экономически обосновано в том случае, когда возможные убытки компенсируются за счёт собственных средств без угрозы имущественному (финансовому) состоянию инвестора.

3) Передача риска означает передачу инвестору полной или частичной ответственности за риск другим субъектам (страховым организациям, партнёрам по бизнесу, фондам рисковых финансирований, инвестиционным фондам).

4) Снижение степени риска означает сокращение вероятности и объёма потерь.

Способы снижения риска:

1) Получение дополнительной информации;

2) Диверсификация;

3) Страхование;

4) Лимитирование.

Стоимость полной информации определяется разностью между экономическим результатом, полученным в условиях определённости или наличие полной информации и ожидаемых результатов в условиях неопределённости.

Недостатки способа:

· Объективная невозможность получения абсолютно полной информации о будущем развития объекта;

· Отсутствие информации по новым видам бизнеса и новой продукции;

· Недостаточность информации в связи с сохранением коммерческой тайны;

· Чрезвычайно высокие затраты на приобретение информации;

· Полная или частичная потеря ценности информации в связи с нестабильностью экономического положения.

Диверсификация – это процесс распределения инвестированных средств между различными объектам вложения, которые непосредственно не связаны между собой с целью снижения риска возможных потерь капитала или доходов от него.

Не всякий риск можно снизить с помощью диверсификации. Выделяют недиверсифицируемые риски, связанные только с макроэкономическими процессами. На принципе диверсификации базируется деятельность инвестиционных фондов. Экономическая целесообразность диверсификации производства определяется как разница между финансовыми результатами и степенью риска до проведения диверсификации и после её осуществления.

Страхование – это способ нейтрализации экономического риска путём передачи полной или частичной ответственности за него субъектам, не принимающим прямого участия в данном инвестиционном проекте.

Основные критерии целесообразности страхования:

1. Стоимость страхового полиса не должна превышать ожидаемого убытка;

2. Сумма страхового покрытия должна обеспечить полное возмещение ущерба;

3. Ожидаемый уровень доходов при страховании не должен быть меньше дохода от других вложений капитала.

Лимитирование означает определение предельных сумм расходов, продаж, кредитов, превышение которых ставит предпринимательскую деятельность в зону повышенного риска.

5. Последовательность организации работ по анализу риска:

1. Подбор опытных экспертов;

2. Подготовка специального опросника и встреча с экспертами;

3. Выбор техники анализа риска;

4. Установление факторов риска и их значимости;

5. Создание модели механизма действия рисков;

6. Установление взаимосвязи отдельных рисков и совокупного эффекта от их воздействия;

7. Распределение риска между учредителями проекта;

8. Рассмотрение резервов анализа риска в форме специально подготовленного отчёта или доклада.

Руководит работами по анализу рынка проект-менеджер.