2014-02-13

2014-02-13 1168

1168При поступлении товаров себестоимость рассчитывается в момент проведения документа, с помощью которого оформляется поступление товаров. Проведение любого документа осуществляется при нажатии на пиктограмму в верхней панели документа или нажатии на кнопку «ОК» внизу документа.

Пример. От поставщика поступил товар «Мотоблок» на сумму 1000 рублей. Покупка зафиксирована с помощью документа «Поступление товаров». При проведении документа будет записана себестоимость товара «Мотоблок». Себестоимость товара записывается в валюте управленческого учета. Если валюта управленческого учета установлена доллар, то себестоимость будет пересчитана по курсу, указанному в документе поступления. То есть, если курс установленный в документе равен 29.31 рублей за 1 доллар, то в информационную базу запишется сумма (1000/29.31)=34.12 долларов.

При отгрузке товаров рассчитывается та себестоимость, по которой товар будет списан со склада.

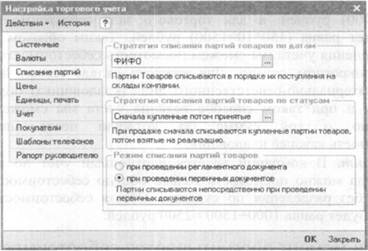

Расчет себестоимости при отгрузке товаров зависит от установленного режима проведения по партиям в настройках параметров учета на закладке «Списание партий» («Сервис» - «Настройка параметров учета») (рис. 9).

рис. 9.

Если установлен режим списания партий товаров «при проведении первичных документов», то списание партий и соответственно расчет себестоимости будет производиться в момент проведения документа реализации товаров.

Если установлен режим списания партий товаров «при проведении регламентного документа», то списание партий товаров и соответственно расчет себестоимости будет происходить только после того, как будет проведена регламентная обработка «Восстановление последовательности партионного учета» («Документы» - «Регламентные» - «Восстановление

последовательности партионного учета»). Регламентная обработка может быть проведена в любой момент времени.

Важно. В том случае, если в программе учитываются дополнительные расходы, влияющие на себестоимость товаров, то учет этих дополнительных расходов в себестоимости товаров произойдет только после проведения регламентной обработки «Восстановление

последовательности партионного учета». Поэтому если в себестоимости товаров должны учитываться дополнительные расходы, то проведение этой регламентной обработки необходимо даже в том случае, если установлен режим списания «при проведении первичных документов».

Алгоритм расчета себестоимости зависит от установленной стратегии списания партий по датам - ФИФО или ЛИФО.

Кроме того, расчет себестоимости зависит от того, установлен или нет флаг ведения партионного учета в разрезе складов. Если флаг установлен, то себестоимость будет рассчитываться отдельно по каждому складу, если нет, то себестоимость будет рассчитываться общая для всех складов компании.

Поясним алгоритм расчета себестоимости на примере. Будем считать, что в компании партионный учет не ведется в разрезе складов, а ведется - по компании в целом. Для простоты рассмотрения будем считать, что товар купленный. Учет комиссионного товара рассмотрим позже в теме «Комиссионная торговля».

Пример. 12 апреля компания купила у поставщика «Электротовары» 10 штук товара «Мотоблок» по цене 100 долларов. 13 апреля компания купила у поставщика «Кактус» 15 штук товара «Мотоблок» по цене 80 долларов. 14 апреля покупателю «Алхимов» было продано 20 штук товара «Мотоблок».

Способ списания ФИФО. При алгоритме ФИФО сначала списывается ранее поступивший товар. Поэтому при отгрузке 20 штук товара будет списано 10 штук товара по цене 100 долларов и 10 штук по цене 80 долларов. Общая сумма списанной себестоимости будет равна - 10*100+ 10*80 =1800 долларов.

Способ списания ЛИФО. При алгоритме ЛИФО сначала списывается товар, поступивший позднее. Поэтому при отгрузке 20 штук товара будет списано 15 штук товара по цене 80 долларов и 5 штук по цене 100 долларов. Общая сумма списанной себестоимости будет равна - 15*80+ 5*100= 1700 долларов.