2014-02-13

2014-02-13 1847

1847Классификация налогов и сборов

Действующая в настоящее время налоговая система Российской Федерации четырнадцать налогов и сборов и четыре специальных налоговых режима.

Многообразие налогов и сборов определило необходимость их классификации. Под классификацией налогов и сборов это их группировка по заранее установленному признаку.

1. В зависимости от органа, который взимает налог и в распоряжение которого он поступает, выделяют: федеральные, региональные и местные налоги.

Федеральные налоги устанавливаются Налоговым Кодексом Российской Федерации и поступают в федеральный бюджет. Исключение в данном случае составляет только налог на прибыль организаций, большая часть которого формирует региональные бюджеты (основная ставка налога на прибыль 20%, в том числе в федеральный бюджет 2%, в региональный бюджет 18%). Состав федеральных налогов:

1. Налог на добавленную стоимость;

2. Акцизы;

3. Налог на доходы физических лиц;

4. Налог на прибыль организаций;

5. Налог на добычу полезных ископаемых;

6. Сбор за пользование объектами животного мира;

7. Сбор за пользование объектами водных биологических ресурсов;

9. Водный налог.

Федеральные налоги вводятся, действуют и отменяются только на основании НК РФ.

Региональные налоги устанавливаются Налоговым Кодексом и законами субъектов федерации и формируют доходы региональных бюджетов. Причем основы взимания региональных налогов определены налоговым Кодексом, а субъекты федерации могут только устанавливать ставки, в пределах установленных Кодексом. Например, ставка налога на имущество организаций в соответствии с Налоговым Кодексом РФ не может превышать 2,2%. На региональном уровне можно дополнять перечень льгот, сроки уплаты, отчетные периоды.

К региональным налогам относятся:

1. Налог на имущество организации;

3. Транспортный налог.

Региональные налоги вводятся, действуют и отменяются на основании НК РФ и законов субъектов федерации.

Местные налоги уславливаются Налоговым Кодексом и законами органов местного самоуправления и формируют местные бюджеты. На местном уровне определяются ставки налога, в пределах, условленных Налоговым Кодексом, а так же льготы, отчетные периоды и сроки уплаты. К местным налогам относят:

1. Земельный налог;

2. Налог на имущество физических лиц.

Следует отметить, что налог на имущество физических лиц на федеральном уровне в настоящее время установлен Законом Российской Федерации "О налогах на имущество физических лиц" от 09.12.1991 N 2003-1, то есть в Налоговом Кодексе данный налог пока не прописан.

Местные налоги в городах федерального значения Москве и Санкт-Петербурге устанавливаются НК РФ и законами указанных субъектов Российской Федерации о налогах, обязательны к уплате на территориях этих субъектов Российской Федерации.

Местные налоги вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы и Санкт-Петербурга в соответствии с Налоговым Кодексом и законами указанных субъектов Российской Федерации.

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) определяются следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов.

Кроме того, в Российской Федерации установлены специальные налоговые режимы. Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов.

К специальным налоговым режимам относятся:

1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

2) упрощенная система налогообложения;

3) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

4) система налогообложения при выполнении соглашений о разделе продукции.

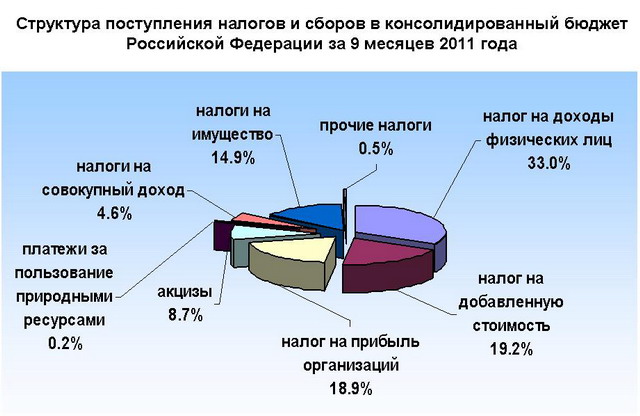

Структура поступлений налогов и сборов в консолидированный бюджет Российской Федерации представлена на рис. 1.

2. По объекту налога выделяют:

- налоги с имущества, например налог на имущество организаций, транспортный налог, земельный налог;

- налоги с дохода, например налог на прибыль, налог на доходы физических лиц;

- налоги при совершении сделок, например, НДС, акцизы;

3. По субъекту обложения выделяют:

Налоги, взимаемые с юридических лиц, например, налог на прибыль, налог на имущество организаций и др.

Налоги, взимаемые с физических лиц, например НДФЛ, налог на имущество физических лиц.

Отметим, что большая часть налогов взимается как с юридических, так и с физических лиц.

4. По механизму формирования налоги подразделяются на прямые и косвенные.

- Прямые, устанавливаемые непосредственно на имущество или доход. При установлении таких налогов связь между налогоплательщиком и государством прямая, то есть налогоплательщик сразу реагирует на изменения в порядке взимания того или иного налога, изменение ставок, льгот и т.д. В свою очередь государство сразу ощущает реакцию налогоплательщика на изменения взимания того или иного налога в виде увеличения или сокращения налоговых доходов.

- Косвенные налоги, включаются в стоимость товара или услуги.Владелец товара и услуг включает налоговую сумму в цену, оплаченную потребителем, и перечисляет ее государству.

Косвенные налоги имеют серьезные экономические недостатки:

• косвенные налоги неэластичны по отношению к фискальным потребностям государства. Увеличение ставок налога и ужесточение взимания косвенных налогов может вместо ожидаемого увеличения налоговых доходов, вызвать их сокращение;

• косвенные налоги вызывают устойчивую тенденцию к инфляции, учитывая, что конечным плательщиком налога являются граждане;

• неблагоприятны в социальном плане, так как связь между реальными плательщиками налогов и финансовой системой не прослеживается, нарушается общее налоговое бремя населения, прежде всего, его слабо защищенных слоев.

5. По использованию налоги подразделяются на общие и целевые:

- общие налоги – поступают в единую казну государства и там обезличиваются, то есть используются на общегосударственные цели;

- целевые налоги формируют государственные внебюджетные фонды, в настоящее время с отменой единого социального налога таких налогов нет, но вместо него вновь действуют взносы в государственные внебюджетные социальные фонды (Фонд социального страхования, Фонд обязательного медицинского страхования, Пенсионный фонд).

6. В зависимости от влияния на мотивы экономического поведения налогоплательщика выделяют условно постоянные и условно переменные.

-условно – постоянные налоги, это налоги, не зависящие от деловой активности налогоплательщика. К таким налогам можно отнести транспортный налог, налог на имущество организаций и другие.

- условно – переменные налоги, размер которых зависит от деловой активности организации, прежде всего это касается налога на добавленную стоимость, акцизов и других.

С точки зрения эффективности налогообложения налоги подразделяются на не искажающие экономическую мотивацию субъекта и искажающие.

Не искажающие налоги по своей сути экономически нейтральны. К ним отнесен, например, подушный налог. Следует учесть, что экономически нейтральные налоги могут быть несправедливыми и стать причиной политической нестабильности и непредсказуемых последствий.

Искажающие налоги имеют как негативные, так и позитивные последствия. Исторический пример негативных последствий – налог на окна, который применялся в Европе в эпоху абсолютизма. Чтобы его снизить, налогоплательщики стали строить дома с меньшим количеством окон. Доказательством позитивных последствий искажающих налогов может служить налог на вредные выбросы, загрязняющие окружающую среду, что стимулирует применение «чистых» технологий.

Корректирующие налоги, используемые в государственном регулировании экономики, позволяют направлять инвестиции в приоритетные отрасли и отсталые регионы, осуществлять преобразование структуры экономики, сглаживать резкую дифференциацию уровня жизни населения.

Управление налоговой системой является составной частью общей системы управления социально-экономическими процессами в обществе.

Т о есть это государственное управление, которое следует отличать от налогового планирования на предприятиях. Главной целью управления налоговой системой является обеспечение бесперебойного поступления обоснованных налоговых доходов в бюджет при разумных затратах по их сбору.

Исторически в России управление налоговой системой осуществлялось в нескольких формах: система откупов, сбор через государственных чиновников, сбор налогов общинами. Система откупов использовалась с древнейших времен. Суть её состояла в том, что отдельным лицам предоставлялись права по доставке в казну определенной суммы налога. Соответственно им вменялось в обязанность взимание отдельных налогов. При этой форме на усмотрение откупщика отдавался весь механизм сбора налогов. Недостаток этой системы – Частное лицо решало вопросы сбора налогов в собственных интересах, не заботясь о государстве.

В 19 веке многие экономисты возлагали надежды на сбор налогов общинами при помощи выборных комиссий из местных жителей. Однако исторически подтверждена безальтернативность государственной системы сбора налогов и сборов.

В 1863 г. в составе Минфина был учрежден Департамент окладных сборов – прообраз Министерства по налогам и сборам, в настоящее время Федеральная налоговая служба. А в 1885 году было учреждено 500 должностей податных инспекторов.

В настоящее время согласно Налогового Кодекса участниками налоговых правоотношений со стороны государства являются Федеральная налоговая служба и её территориальные подразделения; Министерство финансов Российской Федерации и финансовые подразделения субъектов РФ и органов самоуправления; органы государственных внебюджетных фондов, таможенных органов. Естественно, что основным звеном в данном случае являются налоговые органы.

Важная роль в налоговых правоотношениях принадлежит Федеральной налоговой службе (ранее органам налоговой полиции и налоговой инспекции). Они выполняют функции по предупреждению, выявлению, пресечению и расследованию нарушений законодательства.

Главной задачей налоговых органов является контроль за исполнением законов и нормативных актов по налогообложению, правильностью исчисления налогов, за своевременным и полным внесением налогов юридическими и физическими лицами в соответствующие бюджеты. Так в соответствии с НК налоговые органы имеют право:

Налоговые органы действуют в пределах своей компетенции и в соответствии с законодательством Российской Федерации.

Налоговые органы осуществляют свои функции и взаимодействуют с федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами посредством реализации полномочий, предусмотренных настоящим Кодексом и иными нормативными правовыми актами Российской Федерации.

Налоговые органы вправе:

1) требовать в соответствии с законодательством о налогах и сборах от налогоплательщика, плательщика сбора или налогового агента документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, сборов, а также документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов;

2) проводить налоговые проверки в порядке, установленном Налоговым Кодексом;

3) производить выемку документов у налогоплательщика, плательщика сбора или налогового агента при проведении налоговых проверок в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены;

4) вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах;

5) приостанавливать операции по счетам налогоплательщика, плательщика сбора или налогового агента в банках и налагать арест на имущество налогоплательщика, плательщика сбора или налогового агента в порядке, предусмотренном настоящим Кодексом;

6) в порядке, предусмотренном статьей 92 Налогового Кодекса, осматривать любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества. Порядок проведения инвентаризации имущества налогоплательщика при налоговой проверке утверждается Министерством финансов Российской Федерации;

7) определять суммы налогов, подлежащие уплате налогоплательщиками в бюджетную систему Российской Федерации, расчетным путем на основании имеющейся у них информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках в случаях отказа налогоплательщика допустить должностных лиц налогового органа к осмотру производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, непредставления в течение более двух месяцев налоговому органу необходимых для расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налогообложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги;

8) требовать от налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований;

9) взыскивать недоимки, а также пени и штрафы в порядке, установленном Налоговым Кодексом;

10) требовать от банков документы, подтверждающие факт списания со счетов налогоплательщика, плательщика сбора или налогового агента и с корреспондентских счетов банков сумм налогов, сборов, пеней и штрафов и перечисления этих сумм в бюджетную систему Российской Федерации;

11) привлекать для проведения налогового контроля специалистов, экспертов и переводчиков;

12) вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля;

13) заявлять ходатайства об аннулировании или о приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности;

14) предъявлять в суды общей юрисдикции или арбитражные суды иски о взыскании недоимки, пеней и штрафов за налоговые правонарушения и о возмещении ущерба, причиненного государству и (или) муниципальному образованию вследствие неправомерных действий банка по списанию денежных средств со счета налогоплательщика после получения решения налогового органа о приостановлении операций, в результате которых стало невозможным взыскание налоговым органом недоимки, задолженности по пеням, штрафам с налогоплательщика в порядке, предусмотренном законодательством и т.д. (ст. 31 НК РФ).

Налоговые органы осуществляют также другие права, предусмотренные налоговым законодательством. Вышестоящие налоговые органы вправе отменять и изменять решения нижестоящих налоговых органов в случае несоответствия указанных решений законодательству о налогах и сборах.

Основная обязанность налоговых органов заключается в соблюдении ими законодательства о налогах и сборах. Кроме того, налоговые органы обязаны:

1) осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов;

2) вести в установленном порядке учет организаций и физических лиц;

3) бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения;

4) руководствоваться письменными разъяснениями Министерства финансов Российской Федерации по вопросам применения законодательства Российской Федерации о налогах и сборах;

5) сообщать налогоплательщикам, плательщикам сборов и налоговым агентам при их постановке на учет в налоговых органах сведения о реквизитах соответствующих счетов Федерального казначейства, а также в порядке, определяемом федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, доводить до налогоплательщиков, плательщиков сборов и налоговых агентов сведения об изменении реквизитов этих счетов и иные сведения, необходимые для заполнения поручений на перечисление налогов, сборов, пеней и штрафов в бюджетную систему Российской Федерации;

6) принимать решения о возврате налогоплательщику, плательщику сбора или налоговому агенту сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов, направлять оформленные на основании этих решений поручения соответствующим территориальным органам Федерального казначейства для исполнения и осуществлять зачет сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов в порядке, предусмотренном Налоговым Кодексом;

7) соблюдать налоговую тайну и обеспечивать ее сохранение;

8) направлять налогоплательщику, плательщику сбора или налоговому агенту копии акта налоговой проверки и решения налогового органа, а также в случаях, предусмотренных Налоговым Кодексом, налоговое уведомление и (или) требование об уплате налога и сбора;

9) представлять налогоплательщику, плательщику сбора или налоговому агенту по его запросу справки о состоянии расчетов указанного лица по налогам, сборам, пеням и штрафам на основании данных налогового органа.

10) осуществлять по заявлению налогоплательщика, плательщика сбора или налогового агента совместную сверку сумм уплаченных налогов, сборов, пеней и штрафов;

11) по заявлению налогоплательщика, плательщика сбора или налогового агента выдавать копии решений, принятых налоговым органом в отношении этого налогоплательщика, плательщика сбора или налогового агента.

Налоговые органы несут также другие обязанности, предусмотренные законодательством по налогам и сборам. Если в течение двух месяцев со дня истечения срока исполнения требования об уплате налога (сбора) налогоплательщик (плательщик сбора) полностью не погасил указанную в данном требовании недоимку, размеры которой позволяют предполагать факт совершения нарушения законодательства о налогах и сборах, содержащего признаки преступления, налоговые органы обязаны в течение 10 дней со дня выявления указанных обстоятельств направить материалы в органы внутренних дел для решения вопроса о возбуждении уголовного дела.

В соответствии с НК таможенные органы пользуются правами и несут обязанности налоговых органов по взиманию налогов и сборов при перемещении товаров через таможенную границу РФ. Таможенные органы составляют единую систему, включающую Государственный таможенный комитет РФ, региональные таможенные управления, таможни, таможенные посты.

Качественной характеристикой любой налоговой системы налогообложения является его тяжесть, т.е. мера давления совокупности налогов на экономическую и социальную жизнь общества. Единый общепризнанный показатель такой оценки отсутствует, имеются лишь разрозненные измерители, которые дают лишь приблизительное представление о налоговом бремени.

Налоговая система считается достаточно эффективной, если:

1. Она обеспечивает налоговые доходы в объемах, достаточных для выполнения государством своих решений;

2. Она способствует созданию финансовых условий для возобновления воспроизводственных процессов.

Анализ системы налогообложения России и зарубежных стран позволяет выявить ряд направлений совершенствования налоговой системы и разрешения проблемы в налоговой сфере, основными из которых являются следующие:

1. Создание экономичной и эффективной налоговой системы с упрощенной законодательной базой, охватывающей всех субъектов налога, которые несут налоговое бремя на издержки и содержание аппарата, налоговых служащих, на организацию сбора, обработку и хранение налоговой информации и установление контроля за поступлением налогов. Особое значение это имеет в переходный период к рыночной экономике.

2.Создание налоговой системы с учетом конкретно складывающихся условий и адекватной внешнеполитическим и внутренним изменениям обстановки.

3.Регуляторами налоговой системы могут выступать:

• своевременная отмена или ввод в действие новых платежей (налогов, сборов);

• своевременное изменение налоговой базы и налоговых ставок в сторону уменьшения или увеличения;

• изменение соотношения различных видов налогов или их замена на группу или единый вид налога на доход, которые обеспечат необходимую долю средств бюджета, используемого для решения задач, стоящих перед органом власти;

• своевременное введение пропорциональных, прогрессивных, дифференцированных или регрессивных принципов налогообложения субъектов налога;

• совершенствование (упрощение) налогового законодательства, в том числе регулирующего использование природных ресурсов;

• создание единого централизованного налогового органа, отвечающего за изъятие налогов и установление контроля за исчислением, уплатой и поступлением налогов в соответствующий бюджет территориального образования.

Указанные направления совершенствования налоговой системы ни в коей мере не разрешают противоречий в налогообложении, но они в определенной мере в зависимости от используемых механизмов и примененных в налоговой системе принципов могут значительно уменьшить противоречия и получить оптимальную, экономичную и достаточно эффективную налоговую систему, удовлетворяющую многим требованиям, предъявляемым к современным системам налогообложения (7).

.