2014-02-13

2014-02-13 882

882Принятая государством концепция развития налогов во многом определяет налоговую политику. Цель осуществления налоговой политики – обеспечение бюджетов разных уровней достаточным количеством доходов.

Налоговая политика – система правовых норм и организационно – экономических мероприятий, осуществляемая государственными органами и органами местного самоуправления в сфере налоговых отношений.

В специальной литературе выделяют следующие типы налоговой политики:

1 – политика максимальных налогов (характерна для России в 90е годы прошлого века);

2 – политика разумных налогов (характерна для таких стран как США);

3 – достаточно высокого уровня налогообложения (характерна для таких стран как Германия, Швеция).

Реализация налоговой политики не только обеспечивает соблюдение правового порядка взыскания с налогоплательщиков налоговых платежей, но и проведение оценки хозяйственно-экономических отношений, складывающихся под влиянием налогообложения.

В налоговой политике можно выделить налоговую стратегию и тактику.

Налоговая стратегия – метод налогового предвидения на перспективу. Налоговая стратегия преследует следующие задачи:

• экономические — обеспечение экономического роста, ослабление цикличности производства, ликвидация диспропорций в развитии, преодоление инфляционных процессов;

• социальные — перераспределение национального дохода в интересах определенных социальных групп путем стимулирования роста прибыли и недопущения падения доходов населения;

• фискальные – финансирование деятельности государства;

• международные – развитие экспортно-импортной деятельности, преодоление неблагоприятных условий для платежного баланса.

ü Налоговая тактика – совокупность практических действий органов власти, в решении общих вопросов налогообложения на предстоящий период.

То есть, если налоговая стратегия - это налоговая политика, проводимая с расчетом на перспективу, то налоговая тактика - это налоговая политика, проводимая на текущий момент.

Тактика и стратегия налогообложения связаны между собой. Тактические шаги, предпринимаемые государством по координации налогообложения на текущий момент, должны быть экономически обоснованы. В противном случае противоречия между тактическими действиями и стратегией налогообложения, могут привести к разбалансированности бюджета, к сдерживанию темпов развития производства и другим негативным последствиям.

Долгосрочные цели налоговой политики Российской Федерации:

1) обеспечивать полноценное формирование доходов бюджетной системы РФ, необходимых для финансирования деятельности органов государственной власти и местного самоуправления по осуществлению соответствующих функций и полномочий;

2) содействовать устойчивому развитию экономики, приоритетных отраслей и видов деятельности, отдельных территорий, малого предпринимательства;

3) обеспечивать социальную справедливость при налогообложении доходов физических лиц.

Налоговая политика формируется и реализуется на федеральном, региональном и местном уровнях в пределах соответствующей компетенции. На региональном уровне система регулирующего воздействия может осуществляться по тем налогам, которые законодательно закреплены за субъектами РФ, или в пределах установленных ставок по регулирующим доходным источникам (налогам).

В бюджетном послании президента Российской Федерации Федеральному собранию Российской Федерации «О бюджетной политике в 2008-2010 годах» отмечено снижение налоговой нагрузки на экономику.

В рамках проводимой налоговой реформы практически завершена кодификация налогового законодательства. Налоговая система в целом была упрощена, ставки основных налогов снижены, отменены наиболее обременительные для экономики налоги. Все индивидуальные налоговые льготы, зачеты и отсрочки, специальные соглашения с налогоплательщиками остались в прошлом.

В числе наиболее значимых решений - введение единой ставки налога на доходы физических лиц в размере 13 процентов, установление регрессивной шкалы ставок единого социального налога и их дальнейшее существенное снижение, отмена налога на наследование.

Ставка налога на прибыль снижена с 35 до 24 процентов при одновременном включении в учитываемые в целях налогообложения затраты на производство товаров (работ, услуг) практически всех экономически обоснованных расходов налогоплательщиков. Многочисленные же льготы по налогу на прибыль были отменены.

Ставка налога на добавленную стоимость снижена с 20 до 18 процентов, а порядок его взимания приближен к принятому в мировой практике.

В сфере налогообложения недропользования введен налог на добычу полезных ископаемых. Налоговая база данного налога в части, касающейся углеводородного сырья, привязана к объемным показателям добычи и не допускает каких-либо манипуляций.

Принято решение о дифференциации налога на добычу полезных ископаемых, что создает более благоприятные налоговые условия для добычи нефти на выработанных месторождениях и в труднодоступных районах.

Введены специальные налоговые режимы для малого бизнеса и сельскохозяйственных товаропроизводителей, упорядочено взимание акцизов и государственной пошлины.

Приняты решения о применении преференциальных систем налогообложения в особых экономических зонах и при осуществлении деятельности в сфере информационных технологий, а также в рамках Российского международного реестра судов.

Проводились упорядочение ставок таможенных пошлин и совершенствование порядка их взимания. По целому ряду товарных позиций, прежде всего инвестиционного характера, ввозные таможенные пошлины существенно снижены. При этом осуществлено укрупнение товарной номенклатуры внешнеэкономической деятельности, что позволило несколько сократить масштабы "серого импорта" и контрабанды. Вывозные таможенные пошлины на нефть дифференцированы и установлены на уровне, обеспечивающем изъятие в бюджет значительной части конъюнктурных сверхдоходов от ее экспорта.

В дальнейшем налоговая политика должна быть ориентирована на создание максимально комфортных условий для расширения экономической деятельности и перехода экономики на инновационный путь развития, а также на дальнейшее снижение масштабов уклонения от налогообложения.

Целесообразно рассмотреть возможность дальнейшего снижения налогового бремени, а также исключения чрезмерно обременительных процедур зачета (возврата) соответствующих платежей по налогу на добавленную стоимость. А именно:

- Преобразования в сфере налогообложения фонда оплаты труда должны осуществляться в увязке с реформой системы социального и пенсионного страхования.

- Сохранение единой налоговой ставки налога на доходы физических лиц, так как эта мера уже доказала свою эффективность. И повышение размеров вычетов при исчислении налога на доходы физических лиц, возможно - в увязке с мерами по улучшению демографической ситуации в стране.

- Изменение порядка налогообложения жилой недвижимости граждан, в виде исчисления налога от рыночной цены объекта недвижимости, предусмотрев при этом такую систему вычетов, чтобы налоговое бремя в отношении малообеспеченных граждан осталось на существующем уровне.

- Внесение в Налоговый кодекс Российской Федерации поправок, направленных на совершенствование налогового контроля за использованием трансфертных цен в целях минимизации налогов. Особое внимание обратив на то, что бы новые правила не привели к дополнительным сложностям в отраслях, производящих продукцию с высокой добавленной стоимостью, где в настоящее время формируются вертикально интегрированные структуры.

- Продолжение работы по реформированию системы взимания акцизов в целях стимулирования потребления более качественных товаров. В частности, необходимо дифференцировать ставки акциза на бензин, исходя из его качества, имея в виду установление более низкой ставки на высококачественный бензин и более высокой ставки на бензин низкого качества.

- Изменение в ставок таможенных пошлин, которые должны быть ориентированы на стимулирование технологической модернизации российской экономики, расширение производства продукции высокой степени передела (5).

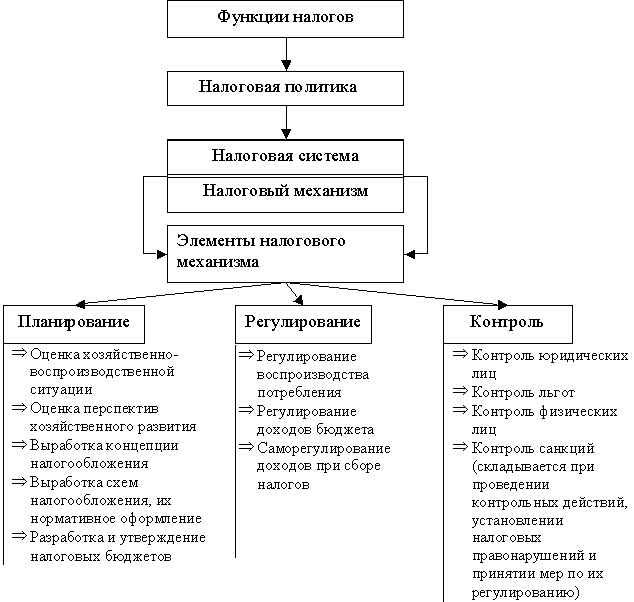

Налоговая политика реализуются через налоговый механизм. Взаимосвязь налоговой политики и налогового механизма с теорией налогов и воспроизводственным процессом можно представить таким образом: научная теория налогов – функции налогов – налоговая политика – налоговый механизм – роль налогов в расширенном воспроизводстве (рис 2).

Налоговый механизм реализуется на макроуровне это уровень государства и микроуровне, это уровень организации – налогоплательщика.

Налоговый механизм на макроуровне включает следующие элементы: прогнозирование, регулирование, контроль (налоговое администрирование).

Налоговое регулирование — система экономических мер оперативного вмешательства государства в ход воспроизводственных процессов.

Рис. 2. Взаимосвязь элементов налогового механизма

Принципы налогового регулирования:

· экономическая обоснованность означает, налоги имеют экономическое обоснование;

· финансовая целесообразность, то есть любые изменения порядка сбора налогов прежде всего основываются на их участии в финансировании деятельности государства, сопоставлении налоговых доходов и расходов по их сбору;

· сбалансированность интересов.

Основные задачи налогового регулирования — создать общий налоговый климат для внутренней и внешней деятельности организаций, обеспечить преференциальные налоговые условия для стимулирования приоритетных отраслевых и региональных направлений движения капитала (8).

Налоговое регулирование может осуществляеться путем предоставления налоговых льгот и применения налоговых санкций.

· способы — льготы и санкции;

· методы — инвестиционный налоговый кредит, отсрочка, рассрочка, трансферты и др.

Налоговая ставка позволяет государству регулировать доходы налогоплательщика, при изменении размера налоговой ставки изменяется и сумма налога. То есть, не изменяя существенно налоговое законодательство, можно осуществлять налоговое регулирование.

Эффект налоговой политики в данном случае достигается за счет дифференциации налоговых ставок для некоторых категорий налогоплательщиков в отдельных регионах, отдельных отраслей и организаций. Ставка налога обеспечивает относительную мобильность финансового законодательства, позволяет правительству быстро и эффективно сменить приоритеты в политике регулирования доходов.

Роль налоговой ставки для осуществления государственной политики состоит в возможности использования разных ставок налогов: пропорциональных, прогрессивных и регрессивных. Особое значение имеют прогрессивные и регрессивные ставки, с помощью которых регулируется не только уровень доходов разных категорий налогоплательщиков, но и формирование доходов бюджетов разных уровней. Налоговые ставки обеспечивают гибкость налоговой системы.

Еще одним довольно эффективным средством реализации налоговой политики служат налоговые льготы, в виде полного или частичного освобождения от налогообложения.

С помощью налоговых льгот, государство воздействует на темпы развития производства и накопление капитала. Виды налоговых льгот, их формы постоянно развиваются. К наиболее типичным формам налоговых льгот относятся, в частности:

· полное или частичное освобождение от налогообложения;

· применение дифференцированных налоговых ставок;

· предоставление налоговых вычетов;

· освобождение от налога отдельных социальных групп;

· отсрочка или рассрочка налоговых платежей.

Чаще всего объектом налогового стимулирования становится инвестиционная деятельность. Во многих государствах (в России — до 2002 г.) полностью или частично освобождается от налогообложении прибыль, направляемая на эти цели.

С помощью налоговых льгот во многих странах поощряются создание малых предприятий, привлечение иностранного капитала, научно-технические разработки, имеющие фундаментальное значение для дальнейшего развития экономики, экологические Проекты; стимулируется создание новых высокотехнологичных импортозамещающих производств, способствующих выпуску конкурентоспособной продукции для мирового рынка.

Налоговые льготы смягчают последствия экономических и финансовых кризисов. Для поощрения концентрации капитала, обновления производственных фондов, стимулирования внешнеэкономической деятельности государство использует такие виды налоговой льготы, как отсрочка платежа или освобождение от уплаты налога.

Наиболее перспективным методом налогового регулирования является инвестиционный налоговый кредит, который представляет собой изменение срока уплаты налога при наличии соответствующих оснований.

Раскроем полнее сущность этого метода, т.к. он является хотя и действенным, но нераспространенным пока элементом налогового регулирования.

Инвестиционный налоговый кредит представляет собой такое изменение срока уплаты налога, при котором организации при наличии оснований, указанных в статье 67 НКодекса, предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов.

Инвестиционный налоговый кредит может быть предоставлен по налогу на прибыль организации, а также по региональным и местным налогам.

Инвестиционный налоговый кредит может быть предоставлен на срок от одного года до пяти лет.

Организация, получившая инвестиционный налоговый кредит, вправе уменьшать свои платежи по соответствующему налогу в течение срока действия договора об инвестиционном налоговом кредите.

Инвестиционный налоговый кредит может быть предоставлен организации, являющейся налогоплательщиком соответствующего налога, при наличии хотя бы одного из следующих оснований (ст. 67):

1) проведение этой организацией научно-исследовательских или опытно-конструкторских работ либо технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами и (или) повышение энергетической эффективности производства товаров, выполнения работ, оказания услуг;

2) осуществление этой организацией внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов;

3) выполнение этой организацией особо важного заказа по социально-экономическому развитию региона или предоставление ею особо важных услуг населению;

4) выполнение организацией государственного оборонного заказа;

5) осуществление этой организацией инвестиций в создание объектов, имеющих наивысший класс энергетической эффективности, в том числе многоквартирных домов, и (или) относящихся к возобновляемым источникам энергии, и (или) относящихся к объектам по производству тепловой энергии, электрической энергии, имеющим коэффициент полезного действия более чем 57 процентов, и (или) иных объектов, технологий, имеющих высокую энергетическую эффективность, в соответствии с перечнем, утвержденным Правительством Российской Федерации.

Инвестиционный налоговый кредит предоставляется:

1) на сумму кредита, составляющую 100 процентов стоимости приобретенного заинтересованной организацией оборудования, используемого исключительно для перечисленных в этом подпункте целей при проведении этой организацией научно-исследовательских или опытно-конструкторских работ либо технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами и (или) повышение энергетической эффективности производства товаров, выполнения работ, оказания услуг, а так же при осуществлении этой организацией инвестиций в создание объектов, имеющих наивысший класс энергетической эффективности, в том числе многоквартирных домов, и (или) относящихся к возобновляемым источникам энергии, и (или) относящихся к объектам по производству тепловой энергии, электрической энергии, имеющим коэффициент полезного действия более чем 57 процентов, и (или) иных объектов, технологий, имеющих высокую энергетическую эффективность, в соответствии с перечнем, утвержденным Правительством Российской Федерации

2) суммы кредита, определяются по соглашению между уполномоченным органом и заинтересованной организацией при осуществлении этой организацией внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов, при выполнении этой организацией особо важного заказа по социально-экономическому развитию региона, при предоставлении ею особо важных услуг населению, а так же при выполнении организацией государственного оборонного заказа.

Основания для получения инвестиционного налогового кредита должны быть документально подтверждены заинтересованной организацией.

Одним из социально значимых методов налогового регулирования являются налоговые вычеты, которые могут применяться не только предприятиями и организациями, но и гражданами. Глава 23 части II Налогового Кодекса РФ посвящена налогу на доходы физических лиц. Налоговые вычеты по этому налогу подразделяются на стандартные, социальные, имущественные и профессиональные.

Необходимо заметить, что перечень и суммы вычетов по налогу на доходы физических лиц значительно увеличились в ходе налоговой реформы. В состав социальных налоговых вычетов, например, включены суммы, затраченные на получение образования, на дорогостоящее лечение, на покупку жилья и т.п.

Выбор и установление ставки налога является отдельным методом налогового регулирования, требующим особого внимания. Именно ставка налога определяет сумму налога, который должен быть уплачен в бюджет. Понижение ставки любого налога должно быть настолько максимально, чтобы позволить хозяйствующим субъектам осуществлять свою финансово-хозяйственную деятельность без значительных потерь и получать прибыль, но при этом соблюдать и фискальные интересы государства в целом.

Система налоговых льгот тесно взаимосвязана с системой налоговых санкций. Составляющими этой системы являются финансовые санкции - штрафы, пени, доначисление неуплаченных сумм налогов и административные санкции. Состав и размер налоговых санкций зависят от вида налогового правонарушения.

Если финансовые санкции применяются по отношению к хозяйствующим субъектам, то есть предприятиям и организациям, то административные - по отношению к должностным лицам этих предприятий.

Например, статьей 122 части I Налогового Кодекса РФ установлено, что неуплата или неполная уплата сумм налога в результате занижения налоговой базы влечет взыскание штрафа в размере 20% от неуплаченных сумм налога. Данное нарушение ведет также к наложению административного штрафа на должностное лицо предприятия.

Одним из видов налоговых санкций являются пени. Пеней, согласно НК РФ, признается «установленная денежная сумма, которую налогоплательщик, плательщик сборов или налоговый агент должны выплатить в случае уплаты причитающихся сумм налогов или сборов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Российской Федерации, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки».

Сумма соответствующих пеней уплачивается помимо причитающихся к уплате сумм налога или сбора и независимо от применения других мер обеспечения исполнения обязанности по уплате налога или сбора, а также мер ответственности за нарушение законодательства о налогах и сборах.

Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора.

Не начисляются пени на сумму недоимки, которую налогоплательщик не мог погасить в силу того, что по решению налогового органа или суда были приостановлены операции налогоплательщика в банке или наложен арест на имущество налогоплательщика. Подача заявления о предоставлении отсрочки (рассрочки), налогового кредита или инвестиционного налогового кредита не приостанавливает начисления пеней на сумму налога, подлежащую уплате.

Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога или сбора. Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации.

Пени уплачиваются одновременно с уплатой сумм налога и сбора или после уплаты таких сумм в полном объеме. Пени могут быть взысканы принудительно за счет денежных средств налогоплательщика на счетах в банке, а также за счет иного имущества налогоплательщика. Принудительное взыскание пеней с организаций производится в бесспорном порядке, а с физических лиц - в судебном порядке.

Порядок регулирования налоговых правоотношений во многих странах, в том числе и в России, определяются основным налоговым законом — Налоговым кодексом.

Таким образом, конечная цель налогового регулирования — уравновесить интересы трех субъектов: государства, хозяйствующих субъектов и граждан.

Налоговый контроль — комплекс мероприятий по анализу причин отклонений от запланированной величины налоговых поступлений в целях принятия решений о проведении корректирующих мероприятий в области налогообложения, направленных на приближение фактического исполнения к запланированному (8).

В соответствии с Налоговым Кодексом Российской Федерации налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке (ст. 82).

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли).

При осуществлении налогового контроля не допускаются сбор, хранение, использование и распространение информации о налогоплательщике (плательщике сбора, налоговом агенте), полученной в нарушение положений Конституции Российской Федерации, а также в нарушение принципа сохранности информации, составляющей профессиональную тайну иных лиц, в частности адвокатскую тайну, аудиторскую тайну.

В целях проведения налогового контроля организации и физические лица подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств.

В случае ликвидации или реорганизации организации, прекращения деятельности в качестве индивидуального предпринимателя снятие их с учета осуществляется на основании сведений, содержащихся соответственно в едином государственном реестре юридических лиц, едином государственном реестре индивидуальных предпринимателей, в порядке, установленном Правительством Российской Федерации.

Каждому налогоплательщику присваивается единый по всем видам налогов и сборов идентификационный номер налогоплательщика.

Налоговые органы проводят следующие виды налоговых проверок налогоплательщиков, плательщиков сборов и налоговых агентов:

1) камеральные налоговые проверки;

2) выездные налоговые проверки.

Целью камеральной и выездной налоговых проверок является контроль за соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах.

Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета).

Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Выездная налоговая проверка проводится на территории налогоплательщика на основании решения руководителя налогового органа.

За последние десять лет накоплен практический опыт, позволяющий качественно изменить организацию работы налоговых служб – ввести систему налогового администрирования. Суть ее в смещении приоритета деятельности налоговой службы с фискального на регулирующий, что, в свою очередь, приводит к качественному изменению задач, стоящих перед ней. Появляется необходимость:

- прогнозирования объемов налоговых поступлений на среднесрочную перспективу;

- разработки новых концепций в сфере налогового производства, способствующих развитию бизнеса без ущерба для государственных социальных программ;

- составление налоговых обоснований для обеспечения протекционистской политики в сфере внешнеэкономической деятельности.

Одним из путей развития налоговой системы в этом направлении служит совершенствование бюджетно-налогового планирования и прогнозирования.

Процесс разработки и формирования планов и прогнозов налоговых поступлений требует детального анализа и учета результатов и перспектив социально-экономического развития страны и отдельных ее регионов.

Целью налогового планирования, как на федеральном, так и на территориальном уровне выступает оценка соотношения налогового потенциала и фактических поступлений налогов и сборов и определение объемов экономически обоснованных поступлений налогов и сборов в бюджетную систему в планируемом периоде. При этом налоговое планирование осуществляется с ориентацией на максимально высокий уровень мобилизации налогов и сборов в бюджетную систему.

В этой связи налоговое прогнозирование и планирование правомерно рассматривать как единый процесс, в рамках которого происходит регулярная корректировка решений, пересмотр мер по достижению намеченных показателей на основе непрерывного контроля и мониторинга происходящих изменений.

Налоговое прогнозирование представляет собой оценку налогового потенциала и поступлений налогов и сборов в бюджетную систему (консолидированный, федеральный и территориальные бюджеты) и осуществляется на базе прогноза социально-экономического развития Российской Федерации и ее субъектов в виде системы показателей и основных параметров социально-экономического развития.

Налоговое прогнозирование включает в себя определение налоговых баз по каждому налогу и сбору, мониторинг динамики их поступления, расчет уровней поступления налогов и сборов, объемов выпадающих доходов, состояние задолженности по налоговым платежам, оценку результатов изменения налогового законодательства и т.д.

Особое значение имеет анализ основных факторов, определяющих динамику налогового потенциала и поступлений налогов в бюджетную систему. По мере становления налогового законодательства и адаптации к нему налогоплательщиков происходит снижение влияния субъективных факторов, а важнейшую роль, определяющую размеры налоговых доходов государства, начинают играть экономические факторы, воздействующие на изменение налоговой базы отдельных налогов и сборов и налогового потенциала в целом.

Исходной составляющей налогового планирования выступает определение налоговой базы по видам налогов, расчет которой проводится в целом по стране и по регионам. Специфика и сложность планирования в региональном разрезе – необходимость анализа исполнения текущих налоговых обязательств, мониторинга и прогноза социально-экономической ситуации по каждому региону Российской Федерации. Как упоминалось ранее, налоговое планирование применяют на микроуровне, оно призвано оптимизировать налоговую нагрузку.