2014-02-13

2014-02-13 595

595Нормирование оборотных средств — весьма важный и сложный участок финансового планирования

Нормирование оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов. Норматив определяется по каждому виду ценностей, а при обширной номенклатуре — по основным видам ценностей, составляющим 70-80% общего их расхода.

По каждому виду сырья, материалов и покупных полуфабрикатов индивидуальная норма оборотных средств складывается из времени:

•^ нахождения в пути;

•^ приемки, разгрузки, складирования и анализа;

•^ подготовки к производству (технологический запас);

• - текущего складского запаса;

•^ гарантийного или страхового запаса.

Расчет времени производится с учетом конкретных условий данного предприятия.

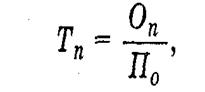

Так, время нахождения материалов в пути (Гд) равно их среднему остатку (Од) за отчетный год, деленному на однодневный расход ценностей (По) за тот же период по следующей формуле:

Время приемки, разгрузки, складирования и анализа устанавливается исходя из технических норм для каждой операции или путем хронометража.

Технологический запас устанавливается в случае необходимости предварительной проверки сырья и материалов перед их запуском в производство (сушка, старение и т. п-.). Здесь норма устанавливается исходя из установленных норм продолжительности тех или иных технологических процессов или опытным путем.

Величина текущего складского запаса зависит от частоты поставок сырья и материалов. Текущий складской запас равен среднему интервалу поставок, который определяется:

• на основе договоров поставки (как частное от деления количества дней в году на планируемое число поставок);

• по данным о фактических поставках (число дней в году делится на фактическое количество поставок);

• при значительных колебаниях объемов поставок — на основе среднего интервала поставок

Поскольку различные материалы поступают и расходуются ежедневно, величина запасов одних составляет максимум (в день поступления), а других — минимум (накануне поступления очередной партии), то есть в среднем вложения средств в текущий запас составляют 50% поставляемой партии. Поэтому норма оборотных средств по текущему складскому запасу принимается в размере 50% среднего интервала поставок.

Страховой запас необходим для обеспечения бесперебойной работы предприятия на случай непредвиденных обстоятельств. Он устанавливается обычно в размере 50% текущего складского запаса.

Индивидуальная норма оборотных средств по каждому виду материалов равна сумме времени их нахождения на всех пяти этапах.

Общая норма оборотных средств (Д) по данному элементу исчисляется в виде средневзвешенной на основе индивидуальных норм отдельных видов сырья, материалов и покупных

Незавершенные производство. По незавершенному производству норма оборотных средств определяется исходя из длительности производственного цикла и коэффициента нарастания затрат.

Длительность производственного цикла равна времени:

- процесса обработки (технологический запас);

• нахождения вырабатываемых изделий у рабочих мест (транспортный запас);

• пребывания обрабатываемых изделий между отдельными операциями и отдельными цехами (оборотный запас);

- страхового запаса.

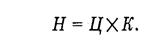

Норма оборотных средств (И) по незавершенному производству равна длительности производственного цикла (Ц), умноженному на коэффициент нарастания затрат (К):

Готовая продукция. По готовой продукции норма оборотных средств рассчитывается на основе времени:

•О- подборки изделий и комплектования отгружаемых партий;

•^ упаковки и транспортировки изделий со склада на станцию отправления;

•О- погрузки в вагоны.

Кроме названных элементов, по методике прямого счета обычно нормируются вспомогательные материалы, топливо и тара. Здесь приемлема методика, которая использовалась при нормировании сырья, основных материалов и покупных полуфабрикатов.

По другим элементам оборотных средств (запасные части для ремонта, малоценный инвентарь, расходы будущих периодов) вполне приемлема методика упрощенного подсчета, то есть исходя из сложившегося соотношения между темпами роста объема производства и фактических остатков этих ценностей в предшествующем периоде с учетом мероприятий по ускорению их оборачиваемости.

Рассчитанные таким путем нормы по отдельным элементам оборотных средств действуют в течение ряда лет и используются для ежегодных расчетов нормативов.

В качестве оборота применяют при нормировании:

• сырья, основных и вспомогательных материалов, покупных полуфабрикатов, топлива — их однодневный расход;

•- незавершенного производства — затраты на выпуск валовой продукции;

• - готовой продукции — оборот товарной продукциипопроизводственной себестоимости.

При нормировании оборотных средств предприятий несезонных отраслей промышленности исходят из оборотов максимального (это обычно IV квартал), а сезонных отраслей — минимального квартала года.

После того, как рассчитаны нормативы по отдельным элементам, определяют общую потребность в оборотных средствах (совокупный норматив для предприятия в целом).

Совокупный норматив равен сумме нормативов по отдельным элементам оборотных средств

Исходя из общей потребности в оборотных средствах, определяется изменение (прирост или уменьшение) норматива в планируемом году по сравнению с отчетным. Эти данные используются при составлении финансового плана предприятия.

Приведенная методика является универсальной для производственных предприятий, что вовсе не исключает отраслевых особенностей нормирования оборотных средств. Эти особенности должны быть учтены при разработке методических указаний по нормированию оборотных средств отдельных отраслей и подотраслей кооперативного хозяйства.