2014-02-13

2014-02-13 779

779IV

IV

III

Политика плавающего В.К. получила широкое развитие после отмены золотого стандарта (1971г.). Представители этой теории – преимущественно экономисты неоклассического (монетаристского) направления. Сущность данной теории состоит в обосновании следующих преимуществ режима плавающих валютных курсов по сравнению с фиксированными:

· автоматическое выравнивание платежного баланса;

· свободный выбор методов национальной экономической политики без внешнего давления;

· сдерживание валютной спекуляции, так как при плавающих валютных курсах она приобретает характер игры с нулевым результатом: одни теряют то, что выигрывают другие;

· стимулирование мировой торговли;

· валютный рынок лучше, чем государство определяет курсовое соотношение валют.

По мнению монетаристов, валютный курс должен свободно колебаться под воздействием рыночного спроса и предложения, а государство не должно его регулировать.

+ имеет место паритет валют (реальный валовой курс), автоматическое установление валового курса

- «риски»: возможны спекулятивные атаки, нестабильность

Политика плавающего В.К. действует в условиях экстраординарности (война, революция) кризис в РФ 1998г.

Введение фиксированного валютного курса и обратимости валют налагает на страну очень серьёзные экономические обязательства, с которыми нельзя справиться, предварительно не стабилизировав денежно - кредитную и финансовую систему не накопив существенного запаса иностранной валюты, а самое главное – не завоевав доверия к национальной валюте. Основным преимуществами использования фиксированных курсов является сдерживание инфляции и препятствие дестабилизирующей спекуляции. Но если государство устанавливает и в течение длительного времени поддерживает фиксированный курс, не соответствующий реально складывающемуся при постоянно увеличивающейся разнице между реальным и официальным курсом, то это приводит к созданию кризисных ситуаций в экономике государства и многомиллиардным потерям.

Масштаб цен – содержание золота в денежной единице.

При фиксированном курсе: золото превращается в обычный товар:

+ стабильность (установление долгосрочных контактов) возможность вложения инвестиций. Нет возможности спекуляции.

- сложно повлиять на политику государства.

Отличие регулируемого плавания валют от свободного заключается в том, что при установлении валютного курса на свободном рынке участвует ЦБ, сглаживая колебания курса с целью сделать его более предсказуемым и стимулирующем внешнюю торговлю.

Правительство может регулировать колебания валютного курса посредством валютной интервенции, продавая или покупая свою валюту. Если валютный курс упал слишком низко, происходит “выброс” на валютный рынок иностранной валюты, покупая на неё свою. И, наоборот. Во время движения к новому паритету официальные органы могут подвергнуть национальную валюту девальвации. На этой основе регулируемое плавание подразделяется на несколько типов:

скользящая привязка - девальвирование национальной валюты ежедневно на запланированную и объявленную величину;

ползучая привязка - снижение курса валюты на большую величину с заранее объявленной периодичностью;

грязное плавание - девальвирование валюты на заранее необъявленную величину каждый день;

Хотя данная система существует ещё относительно недолго и накопленный опыт ещё недостаточен для адекватной оценки, у системы уже есть как сторонники, так и противники. Приверженцы данной системы утверждают, что за недолгое время её существования она функционировала намного лучше, чем предполагалось.

Во-первых, колебания валютного курса не вызвали свёртывания мировой торговли и финансов. Во-вторых, управляемое плавание пережило суровые экономические потрясения, которые сломали бы режим фиксированных курсов. А именно: мировое падение цен сельхоз производства (1971-1974), рост цен на нефть (1973-1974 и 1979-1980 годах), мировая стагфляция (1974-1976 и 1981-1983 гг.) породили серьёзную несбалансированность международной торговли и финансов. А гибкие валютные курсы облегчили приспособление к этим перепадам в международном масштабе.

Но у данной системы, как видят её противники, имеется и ряд недостатков:

· Управляемые валютные курсы были чрезвычайно непостоянными, даже тогда, когда экономические и финансовые условия конкретной страны были весьма стабильными.

· Скептики считают, что управляемое плавание - это по существу “несистема”. То есть правила и руководящие принципы, определяющие поведение каждой страны в отношение к своему валютному курсу, являются недостаточно гибкими, чтобы сделать систему жизнеспособной в долгосрочном плане.

· Регулируемые валютные курсы не смогли ни реализовать наиболее дерзкие мечты своих сторонников, ни подтвердить худшие ожидания своих противников. Но они помогли ведущим развитым странам благополучно пройти через два десятилетия опасных потрясений.

Механизмы валютной политики (инструменты):

ü Валютная интервенция – продажа и покупка иностранной валюты. Осуществляется котировка валюты, формируется определение курса.

ü Диверсификация валютных резервов.

ü Девальвация, ревальвация.

ü Политика конвертации по разным видам операций.

Тема 9: Международное движение капитала.

План:

- Понятие иностранных инвестиций.

- Формы движения капитала.

- Особенности вывоза капитала в современных условиях.

- Иностранные инвестиции в РФ.

I

Капиталы постоянно перемещались, выравнивая норму прибыли в отраслях, а также за национальные границы.

Начало перемещения капитала – эпоха свободной конкуренции до господства монополистического капитала.

Перемещение банковского капитала – кредитование. Особенность:

- Следование за капиталом собственника.

- В географическом отношении вывоз капитала следовал за вывозом товара, сопровождая и обслуживая торговлю.

В начале 20 века наблюдался быстрый рост вывоза капитала, поэтому из придатка внешней торговли капитал превратился в самостоятельную экономическую силу, оказывающую влияние на все международно-экономические отношения.

Этому способствовало:

Ø Развитие мирового рынка через включение в него колоний.

Ø Развитие морского и железнодорожного транспорта, что позволило проникнуть в страны с дешевыми источниками сырья и топлива.

Ø Излишки капитала в национальных границах развитых государств (НТП, укрупнение производства).

Ø Появление монополии с государственной поддержкой их деятельности.

Первоначально капитал вывозился в отсталые страны. Цель – получение дополнительной прибыли (дешевизна рабочей силы, земли, средств труда и т.д.)

До 60 – 70-х гг. вывоз капитала определялся также военно-политическими целями. Через снижение цен добивались экономического господства и устанавливали монопольные цены.

Вывоз капитала служил способом преодоления протекционистских таможенных барьеров в конкурирующих промышленно-развитых странах, а именно низкая прибыл покрывалась с расширением сбыта за пределами собственной страны. Однобокий характер – добывающие отрасли.

На сегодняшний момент наблюдается кардинальные изменения. С 80-х годов 20 века начинается новый этап вывоза капитала. Для него характерно большая симметричность интересов и выгод – партнерство.

На появление нового этапа повлияло:

Крах колониальной системы и изменение политической карты мира следовательно изменение отношений: север – юг.

Модернизация международных разделений труда – появление трехуровневой товарной структуры: 1 уровень – индустриально-развитые страны (наукоемкая продукция – интеллектуальный труд), 2 уровень – индустриальная продукция, 3 уровень – трудоемкие изделия и сырье.

В результате проблемы вывоза капитала повернулись новой гранью. Особенности:

ü Экономические интересы ТНК стали доминирующими над политическими интересами государств.

ü Иностранные инвесторы сменили имидж колониальности и стали восприниматься, как факторы экономического развития. За привлечение иностранного капитала появилась конкуренция.

ü Производящий капитал стал занимать все меньшую долю в общих потоках, в силу развития фондового рынка. Развитые страны, преимущественно, между собой вывозят финансовый капитал.

Появились новые причины вывоза капитала:

1. Освоение и удержание своих ниш на диверсифицированных международных рынках.

2. Преодоление таможенных барьеров стран и региональных группировок.

3. Поиск новых рынков сбыта.

4. Предупреждение конкуренции.

Страны начали интенсивные действия для привлечения иностранных инвесторов, поддержка стран базирования и принимающих стран через:

Предоставление государственной гарантии (т.е. возврат национальным компаниям полной или части суммы инвестиций за счет государства в случае национализации, стихийных бедствий, невозможности репатриировать перевод прибыли, неконвертируемости национальной валюты в принимающей стране).

Предоставление государственной гарантии (т.е. возврат национальным компаниям полной или части суммы инвестиций за счет государства в случае национализации, стихийных бедствий, невозможности репатриировать перевод прибыли, неконвертируемости национальной валюты в принимающей стране).

Страхование зарубежных инвестиций (только прямые инвесторы).

Урегулирование инвестиционных споров (международных арбитражей, законодательство принимающей или базирующихся стран)

Исключение двойного налогообложения (корпорация платит в принимающей стране ту часть, которую не заплатило в стране базирования).

Административная и дипломатическая поддержка (информация о ситуации, организация встреч, продвижение товаров на другие рынки, ярмарки, презентации).

Виды капитала:

- По источникам:

1.1 Государственные средства из Государственного Бюджета перемещаются по решению Правительства или межправительственных организациях – это государственные займы, ссуды, гранты, помощь одной страны другой стране на основе межправительственных соглашений. Также относят капитал, которым распоряжаются международные и правительственные организации от лица своих членов (МВФ, МБ, ООН и др.)

1.2 Частный капитал – средства негосударственных источников, помещаемых и принимаемых из-за рубежа частными лицами, хотя Правительство оставляет за собой право регулировать и контролировать эти перемещения. Сюда относят торговые межбанковские кредиты.

2

|

По характеру исполнения:

По характеру исполнения: 2.1

Предпринимательский – Д®Т

Предпринимательский – Д®Т

Д’ – Д – предпринимательская прибыль

2.2 Ссудный: Д – Д’ ®%

3 По сроку вложения:

3.1 Долгосрочный (от 3 и больше лет) – инвестиции, ссуды

3.2 Среднесрочный (от 1 до 3 лет) – в виде государственных кредитов

3.3 Краткосрочный (до 1 года) – торговые кредиты, ссудный капитал

4 По целям:

4.1 Прямые инвестиции – вложения для получения долгосрочного капитала с помощью приобретения права собственности или решающих прав в управлении.

4.2 Портфельные инвестиции – вложения для получения долгосрочного капитала в иностранные ценные бумаги, не дающие инвестору право реального контроля над объектом инвестирования. В виде акций.

4.3 Прочие инвестиции – образуются с помощью международных займов, банковских депозитов и обнаруживаются то в прямых, то в портфельных инвестициях.

В указанную классификацию не входят инвестиции, которые возникают из других видов бизнеса:

§ TРIMs – «относящиеся к торговле инвестиционными мерами» - сервисные, маркетинговые, управленческие, технологические и прочие контракты, приводящие к появлению инвестиционных прав.

§ Лизинговые операции; инвестор – лизингодатель.

§ Инвестиционные возможности также имеет инжиниринг, права на интеллектуальную собственность (торговые марки, географические обозначения и т.д.)

Прямые инвестиции – (по данным МВФ = 1 трил.. $). Осуществляются разными путями:

1. По средствам зарубежных инвестиций. К ним относятся: (по классификации МВФ и ООН) первоначальные приобретения собственности за рубежом и все последующие сделки между инвестором и предприятием.

2. Приобретение владельцем капитала новых акций или голосов.

Предприятия с иностранными инвестициями могут иметь следующие формы:

· Дочерние компании (инвестор – не резидент + больше 51% акций).

· Ассоциированные компании (инвестор – не резидент + 50% голосов).

· Филиалы (предприятие полностью принадлежит)

Прямыми инвесторами могут выступать:

o Банки

o Финансовые посредники (страховые, инвестиционные, непромышленные организации), причем прямые только те, которые связаны с возникновением долгосрочных обязательств и приобретением акций в основном капитале зарубежных компаний.

Для американских компаний характерно создание собственных заграничных филиалов или скупка пакета акций. Для Английских – характерно создание специальных компаний в Англии для развертывания их деятельности за границей. Во Франции оба этих подхода широко используются. В Германии – ближе к США.

Лидерами экспорта и импорта капитала выступает 7 стран. Среди импортеров капитала выделяется Япония – нетто – экспортер капитала. Лидерами по приему капитала является Китай, Австралия, Нидерланды, Бельгия, Люксембург, Швейцария => также являются и экспортерами капитала.

Особенности:

1. Развивающиеся страны становятся инвесторами (Китай инвестирует в добычу нефти в Нигерии, Ангола, Судан, Венесуэла, Бразилия и приграничные с Китаем регионы). Становятся инвесторами – Арабские страны, Эмираты, Южная Корея.

2. Борьба среди развивающихся стран за инвесторами капитала (предоставляют льготы).

Портфельные инвестиции – главный мотив – разница в норме-процента, получаемого по ценным бумагам при допустимом уровне рынка.

Произошло изменение роли финансового капитала. Ранее международные заимствования обслуживали торговлю, сегодня имеют самостоятельный характер. На каждый доллар товара приходится 5-6$ финансового капитала.

Инструменты заимствования и кредитования:

1) Торговые кредиты, обеспечивающие авансирование экспортных или импортных товаров и услуг (краткосрочные кредиты).

2) Займы.

3) Кредиты МВФ.

4) Займы и авансы на финансирование торговли (расширение сети, обучение и т.д).

5) Средние долгосрочные кредиты для пополнения основного капитала (финансирование покупки акций, учреждение филиалов).

Главные кредиторы:

o Правительство Японии, США, Франции, Германии.

o Банки Германия, Голландия, Япония, Швейцария.

o Прочие сектора Японии, Италии.

o Крупнейшие получатели: Австралия, Швеция, Мексика, Аргентина.

6) Экономическая помощь от ИРС в виде льготных кредитов. Цели: Экономические и военно-политические (Грузия, Украина). Главным инвестором является США (13-15 млрд.$ США ежегодно).

Значение портфельных инвестиций двояко:

+ ускоряют процессы производства международного капитала.

- могут вызывать неконтролируемое перемещение капитала, нарушение равновесия П.Б., колебание валютных курсов, вытеснение национального капитала.

Изменение финансовой архитектуры мира:

· Стремление к образованию регулируемых валют

· Банковский сектор перестал выступать в качестве механизма перераспределения средств на фондовом рынке. Банки начинают усиливать инвестиционные направления своей деятельности.

· Происходит изменение структуры финансовых инструментов в пользу реального сектора – корпоративных ценных бумаг и их производных. Валюты, как инструмент финансового рынка, утрачивают свое значение.

· Происходит увеличение масштабов перевооружений финансовых рынков на основе интернет технологий.

· Увеличивается связь между финансовым и реальным сектором, посредством эмиссии ценных бумаг промышленных компаний.

· Происходит изменение идеологии МФО

· Происходит вовлечение большего круга частных лиц к участию на финансовых рынках, которые считают, что осуществление данных операции будет способствовать выгодному и надежному размещению своих сбережений, начиная с банковских вкладов.

Направления совместных с иностранными инвестиционных проектов:

- Ковыктинский проект.

Ковыктинское газоконденсатное месторождение (открыто в 1987 году). Расположено оно в 450 км от Иркутска на севере области в Жигаловском и Казачинско-Ленском районах. Запасы месторождения составляют около 2 триллионов кубометров газа и более 83 млн т газового конденсата.

Оператором проекта и держателем лицензии на разведку и разработку месторождения является компания «РУСИА Петролеум», в которой ТНК-ВР принадлежит 62,7%. В настоящее время РУСИА Петролеум проводит комплексные работы по доразведке месторождения, ведет подготовку его к широкомасштабному освоению и создает необходимую инфраструктуру. Помимо бурения разведочных скважин идет сбор и анализ данных сейсморазведки для составления трехмерного изображения глубоко залегающих газовых пластов. Ковыкта станет началом освоения нефтегазовых ресурсов Восточной Сибири с последующим запуском новых проектов. Основная цель – формирование единого экспортного канала энергоресурсов из Восточной Сибири в страны азиатско-тихоокеанского региона. Это позволит России сделать большой шаг в освоении новых перспективных рынков.

Для реализации проекта газификации Иркутской области, поставок газа промышленным потребителям и населению было создано ОАО «Восточно-Сибирская газовая компания». Это газотранспортная и сбытовая компания, представляющая собой совместное предприятие компании ТНК-ВР и администрации Иркутской области, принадлежащее им на условиях паритетного владения.

Реализация проекта будет первым этапом создания сырьевой и технологической базы поставок газа предприятиям химической промышленности, энергетики и коммунального хозяйства. Газ с Ковыктинского месторождения будет поступать на Саянскую промышленную площадку, где будет построен газоразделительный завод, обеспечивающий выделение ценных фракций, используемых в качестве сырья для полимерной химии.

Начальный уровень потребления газа с Ковыктинского месторождения к 2007 году составит 2 млрд м3. Потребление в основном сконцентрировано в крупных промышленных городах Иркутской области: Ангарске, Саянске, Иркутске и Усолье-Сибирском. Среди потенциальных потребителей ковыктинского газа – «Иркутскэнерго», «Химпром Усолье», НПО «Иркут», «Ангарскцемент», Ангарский нефтехимический комбинат, «Саянскхимпласт», Восточно-Сибирская железная дорога, «Иркутсктеплоэнерго», «Иркускоблгаз», «Иркутские тепловые сети».

Для участия в тендерах на строительство газопровода и инфраструктурных объектов для газотранспортной системы в Иркутске был создан консорциум компаний. В него вошли 8 дочерних обществ ОАО «Стройтрансгаз» и 13 местных предприятий строительного комплекса.

В 2005 году Совет директоров ТНК-ВР одобрил выделение 136 млн долл. США на финансирование первого этапа Иркутского газового проекта, который предусматривает подачу «раннего газа» с Ковыктинского месторождения потребителям в Иркутской области. Общая стоимость проекта составит 1,1 млрд долл. США. Большая часть этих капитальных вложений будет освоена в 2005—2008 годах. На сегодняшний день уже готовы схемы газификации 78 населенных пунктов Иркутской области. В рамках проекта предусмотрено строительство газопровода протяженностью 660 км. Первый участок строительства протяженностью 120 км от месторождения до районного центра Жигалово подрядчик должен завершить к концу 2006 года, что соответствует условиям лицензионного соглашения, и начать поставки ковыктинского газа в Жигаловский район Иркутской области, а во втором полугодии 2007 года — в Саянск и Иркутск. К 2010 году объем ежегодных поставок газа достигнет 2,8 млрд м3.

Восточно-Сибирская газовая компания уже заключила соглашения о намерениях с 7 потенциальными потребителями и планирует существенно увеличить это число. Общий объем поставок, согласованный в протоколах, составляет 1,4—1,5 млрд м3.

Ускорение разработки Ковыктинского проекта даст мощный импульс социально-экономическому развитию региона. Оно позволит обеспечить двукратный рост валового регионального продукта Восточной Сибири и почти троекратный рост валового регионального продукта Иркутской области.

Международная направленность проекта разработки Ковыктинского месторождения определяется подписанным 25 февраля 1999 года, в соответствии с межправительственными российско-китайскими документами, генеральным соглашением, и заключенным 2 ноября 2000 года соглашением между РУСИА Петролеум, Китайской национальной нефтегазовой корпорацией и Корейской газовой корпорацией о разработке международного технико-экономического обоснования проекта поставок природного газа в Китай и Республику Корея (сырьевой базой для этого и была определена Ковыкта). Объем поставок газа в КНР и Корею определен на уровне 20 и 10 млрд м3 в год соответственно.

По прогнозам экспертов, доля газовой составляющей в структуре потребляемых энергоносителей в Китае увеличится к 2010 году как минимум в 4 раза. Потенциал рынка сбыта велик — на сегодняшний день в некоторых провинциях Китая газ в структуре энергопотребления занимает всего 2%.

К 2020 году незаконтрактованная потребность Китая и Южной Кореи в газе составит 200 млрд м3 газа. Поставки газа с Ковыкты могут покрыть эту потребность на 15—20%, поскольку при используемых сейчас технологиях оптимальная годовая добыча газа с Ковыкты составит около 40 млрд м3. При реализации экспортного варианта проекта ежегодные доходы государства от поставок ковыктинского газа к 2020 году составят 1,2—1,4 млрд долл. США.

Ковыкта станет началом освоения нефтегазовых ресурсов Восточной Сибири с последующим запуском новых проектов. Основная цель – формирование единого экспортного канала энергоресурсов из Восточной Сибири в страны азиатско-тихоокеанского региона. Это позволит России сделать большой шаг в освоении новых перспективных рынков.

Сейчас на газовом рынке АТР имеется так называемое «рыночное окно» – своеобразная ниша для российского газа. Заинтересованные в стабильных поставках газа Китай и Корея готовы его приобретать, причем по достаточно высокой цене.

Согласно официальным данным, время активной добычи газа на Ковыктинском месторождении – как минимум тридцать лет, а время эксплуатации месторождения – пять десятилетий. Интерес к ковыктинскому газу проявили Китай, принявший программу газификации своих крупнейших северных мегаполисов (Пекина, Шанхая, Харбина), Южная Корея и Япония. Таким образом, простой подсчет показывает, что освоение Ковыкты будет генерировать прибыль в течение почти полувека.

Штокмановское газоконденсатное месторождение открыто в 1988 году. Оно расположено в центральной части шельфа российского сектора Баренцева моря, примерно в 600 км на северо-востоке от Мурманска. Глубина моря в этом районе колеблется от 320 до 340 м.

Запасы месторождения по категории С1 составляют 3,9 трлн куб. м газа и 56 млн тонн газового конденсата, из которых в границах лицензионного участка «Газпрома» расположены 3,9 трлн куб. м газа и 53,3 млн тонн газового конденсата.

Лицензией на поиск, геологическое изучение и добычу газа и газового конденсата на Штокмановском месторождении владеет ООО «Газпром нефть шельф» (прежнее название — «Севморнефтегаз»), 100-процентное дочернее общество ОАО «Газпром». 13 июля 2007 года «Газпром» и Total подписали Рамочное Соглашение по Основным Условиям сотрудничества при разработке первой фазы Штокмановского газоконденсатного месторождения. 25 октября 2007 года аналогичное Соглашение «Газпром» подписал со StatoilHydro (в настоящее время — Statoil).

21 февраля 2008 года «Газпром», Total и StatoilHydro подписали Соглашение акционеров о создании Компании специального назначения Shtokman Development AG («Штокман Девелопмент АГ») для реализации первой фазы проекта. В капитале компании «Газпрому» принадлежит 51%, Total — 25%, Statoil — 24%.

Лицензию на месторождение и все права на маркетинг продукции ОАО «Газпром» сохраняет за собой.

Разработка Штокмановского месторождения разделена на три фазы. Ввод в эксплуатацию объектов первой фазы позволит ежегодно добывать на месторождении 23,7 млрд куб. м газа, второй — 47,4 млрд куб. м. В ходе выполнения третьей фазы месторождение будет выведено на проектную мощность — 71,1 млрд куб. м газа в год. Этот объем сопоставим с годовой добычей газа одного из крупнейших поставщиков в Европу — Норвегии.

По итогам реализации первых фаз при благоприятной конъюнктуре на целевых рынках и соответствующем спросе на газ предусмотрена возможность увеличения добычи на месторождении.

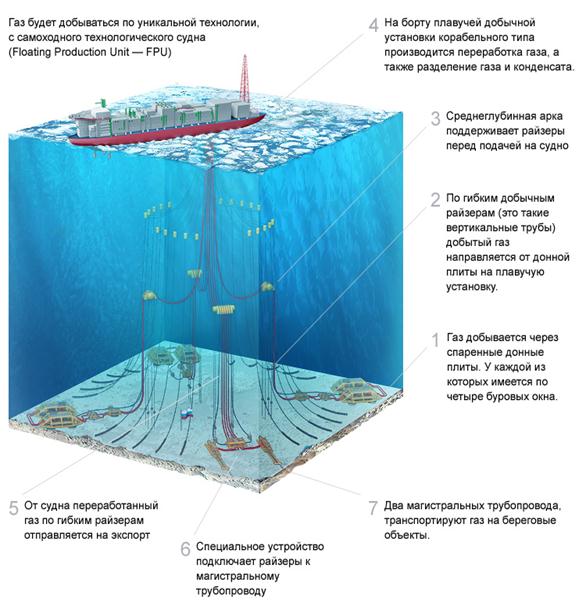

Добыча будет организована с помощью подводных добычных комплексов и специальных технологических платформ судового типа (FPSO/FPU) с возможностью быстрого отсоединения и увода с траектории движения айсбергов. Добытый газ будет доставляться по подводным магистральным трубопроводам на берег в район п.Териберка, где будут расположены завод по производству СПГ (мощность первой линии 7,5 млн тонн в год), портовый транспортно-технологический комплекс и другие производственные объекты.

Таким образом, в рамках первой фазы освоения Штокмановского месторождения отрабатывается инновационная модель привлечения крупнейших международных нефтегазовых компаний к освоению российских недр, отвечающая национальным интересам России, которая может быть использована при освоении других шельфовых проектов.