2014-02-13

2014-02-13 653

653Участниками валютных рынков являются банки, валютные биржи, брокерские фирмы, внешнеторговые и производственные компании, международные валютно-кредитные и финансовые организации. Но прежде чем рассматривать участников валютного рынка уточним наиболее важные понятия.

Трейдерами, то есть торговцами, называют всех, кто что-то покупает и продает в целях извлечения прибыли. Применительно к валютному рынку трейдеров называют также дилерами, если они не осуществляют брокерские функции. Дилер – это трейдер, который проводит торговые операции на свой собственный страх и риск. Брокер является посредником между продавцами и покупателями. Обычно он отвечает лишь за процедурную часть сделки, а торговые решения и всю ответственность за финансовые последствия по ним принимает на себя владелец финансовых средств.

Валютная сделка представляет собой обмен денег одной страны на деньги другой. Для проведения операций на валютном рынке проводится котировка, т.е. пересчет валюты одной страны на валюту другой.

Используют два метода котировки: косвенная (стоимость национальной денежной единицы выражается в иностранных денежных единицах) и прямая (стоимость единицы иностранной валюты выражается в национальной денежной единице). По официальным данным ежедневный мировой объем сделок с валютой превышает 1 трлн. долларов, что в пересчете на год составляет сотни триллионов долларов.

Форекс (Forex, Foreign Exchange, англ.) – это международный валютный рынок. Все операции на Forex осуществляются по принципу свободной конвертации валют без государственного вмешательства при заключении валютообменных сделок. При этом все сделки проводятся через систему институтов. Среди них: центральные, коммерческие, инвестиционные банки, брокеры и дилеры (форекс брокер или дилинговый центр), пенсионные фонды, страховые компании, транснациональные корпорации и др.

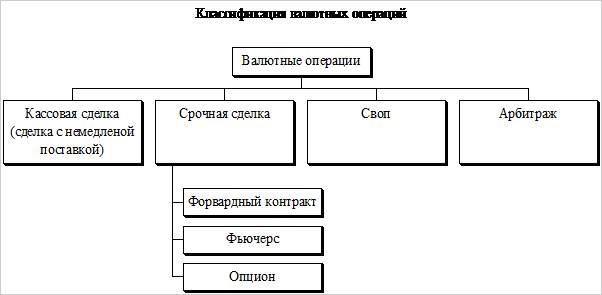

4. Кассовая сделка (сделка с немедленной поставкой) осуществляется на условиях спот (spot). Курс спот отражает, насколько высоко оценивается национальная валюта за пределами данной страны в момент проведения операции. Кассовые сделки на условиях спот используются не только для немедленного получения валюты, но и для страхования валютного риска, проведения спекулятивных операций.

Сущность валютной операции спот заключается в купле – продаже валюты на условиях ее поставки банками – контрагентами на второй рабочий день со дня заключения сделки по курсу, зафиксированному в момент ее заключения. Срок поставки валюты называется «дата валютирования» (value date), т.е. это та дата, когда соответствующие средства фактически должны поступить в распоряжение сторон по сделке. Это позволяет своевременно документально оформить данные операции и фактически осуществить расчеты. В действительности очень трудно гарантировать одновременное получение валюты партнерами, особенно это касается расчетов между странами, находящимися в удаленных часовых поясах. Для ограничения потенциального кредитного риска банк должен стремиться осуществить свои операции преимущественно с первоклассными банками – партнерами.

Кассовые операции широко применяются на валютных рынках для того, чтобы немедленно получить валюту для внешнеторговых расчетов, и составляют более 60% от общего объема межбанковского рынка. Кассовые сделки могут использоваться и для получения дополнительного дохода из–за колебания валютных курсов. Например, импортер, ожидая повышения курса валюты платежа, стремится быстрее оплатить счет экспортера, а при тенденции к понижению курса валюты платежа импортер будет стремиться задержать свой платеж и таким образом получить курсовую прибыль на разнице валютных курсов.

Срочная торговля в последние годы является важнейшим сегментом развития финансовых рынков. Быстрому развитию срочных рынков способствует существующее непостоянство и быстрая изменчивость цен товаров и финансовых инструментов.

Форвардные сделки (forward transactions) являются одной из первых форм срочного контракта, которые возникли как реакция на значительную изменчивость цен. Историческим прообразом форвардной торговли служили операции по покупке хлопка в 18-19 вв. на Ливерпульской хлопковой бирже, при которых оговаривались будущая цена, количество товара и дата поставки.

Сегодня операции форвард заключаются в первую очередь в межбанковской торговле иностранной валютой. Форвардный контракт – это соглашение между двумя сторонами о будущей поставке предмета контракта, которое заключено вне биржи. Форвардный контракт – это твердая сделка, т.е. сделка, обязательная для исполнения. Предметом соглашения могут выступать не только валюта, но и другие активы, например, товары, акции, облигации и т.п. Форвардный контракт заключается, как правило, в целях осуществления реальной продажи или покупки соответствующего актива, в том числе в целях страхования поставщика или покупателя от возможного неблагоприятного изменения цен.

Форвардная сделка по продаже (покупке) валюты включает следующие условия:

· курс сделки фиксируется в момент ее заключения;

· передача валюты осуществляется через определенный период, наиболее распространенными сроками для такого рода сделок являются 1, 2, 3, 6 месяцев а иногда 1 год;

· в момент заключения сделки никакие задатки или другие суммы обычно не переводятся.

Особенность форвардного рынка состоит в том, что не существует стандартизации форвардных контрактов.

Зачастую они не являются самостоятельным предметом торговли, участники рынка используют форвардные операции для страхования от изменения валютного курса.

Фьючерсный контракт – это юридически обоснованное соглашение между двумя сторонами о поставке или получении того или иного товара определенного объема и качества по заранее согласованной цене в определенный момент или определенный ряд моментов в будущем.

Финансовый фьючерс – это соглашение о покупке или продаже того или иного финансового документа по заранее согласованной цене в течение определенного месяца в будущем (в определенный день этого месяца).

У рынка финансовых фьючерсов есть ряд характеристик, отличающих его от других сегментов финансового рынка:

· финансовые фьючерсы торгуются только централизованно на биржах с соблюдением определенных правил, посредством открытого предложения цен голосом;

· контракты сильно стандартизованы, торговля осуществляется на строго определенные инструменты с поставкой в строго определенные месяцы;

· поставка финансовых инструментов осуществляется через расчетную палату, которая гарантирует выполнение обязательств по контрактам всеми сторонами;

· реальной поставки финансовых инструментов по финансовым фьючерсам, как правило, не происходит;

· если ликвидность рынка того или иного фьючерса мала, то фьючерс перестает существовать;

· расходы на осуществление торговли фьючерсами относительно не велики.

Эти же характеристики отличают рынок фьючерсных контрактов от межбанковского рынка форвардных контрактов. На форвардном рынке не существует централизованных правил и мест ведения торговли.

Условия контракта оговариваются сторонами в каждом конкретном случае, и не существует никаких внешних гарантий выполнения сделки сторонами. На фьючерсном рынке все цены «прозрачны» - они легко доступны любой стороне. На форвардном рынке цены «невидимы» для третьих сторон. И наконец, если по фьючерсным контрактам расчеты по текущим прибылям и убыткам по позиции делаются ежедневно (что будет рассмотрено ниже), то по форвардным сделкам все расчеты осуществляются в конце срока действия контракта.

Рынок фьючерсных контрактов служит для двух основных целей:

Во - первых, он позволяет инвесторам страховать себя от неблагоприятного изменения цен на рынке спот в будущем (операции хеджеров);

Во - вторых, он позволяет спекулянтам открывать позиции на большие суммы под незначительное обеспечение. Чем сильнее колеблются цены на финансовый инструмент, лежащий в основе фьючерсного контракта, тем больше объем спроса на эти фьючерсы со стороны хеджеров. Таким образом, можно сказать, что развитие рынков фьючерсных контрактов было обусловлено сильными колебаниями цен на те или иные финансовые инструменты на рынке спот.

Одним из видов срочных сделок являются опционы.

Опцион – это двух сторонний договор о передаче прав (для покупателя) и обязательно (для продавца) купить или продать определенный актив по фиксированному курсу в заранее согласованную дату или в течение согласованного периода времени. Опционные сделки с различными товарами возникли достаточно давно.

Известно, что изображение луковицы тюльпана на Европейской опционной бирже (ЕОЕ) в Амстердаме является напоминанием о том, что опционные сделки с тюльпанами еще в 17 в. положили начало рынку опционов. На ряду с товарными опционными сделками развивалась торговля опционами с ценными бумагами, например, акциями Ост - Индской компании. Опционные сделки того периода носили в большей степени спекулятивный характер. Рынок валютных опционов получил широкое развитие в середине 70-х гг. 20 в., после введения в большинстве стран вместо фиксированных валютных курсов плавающих (с марта 1973 г.). Валютный опцион – это контракт, дающий право (но не обязательство) одному из участников сделки купить или продать определенное количество иностранной валюты по фиксированной цене (называемой страйковой ценой или ценой исполнения опциона) в течение некоторого периода времени, в то время как другой участник за денежную премию обязуется при необходимости обеспечить реализацию этого права, будучи готовым продать или купить иностранную валюту по определенной договорной цене. Опцион имеет силу до заранее установленной даты, называемой датой завершения опциона или датой экспирации, после которой опцион не может быть использован.

Наиболее часто заключаются опционы двух основных типов:

Опцион на покупку – опцион колл и опцион на продажу – опцион пут.

Покупатель опциона колл имеет право, но не обязанность, купить валюту в течение некоторого периода времени по фиксированной цене.

Продавец опциона колл обязан продать данное количество валюты по фиксированной цене в случае, если опцион будет выполнен, т.е. если покупатель не откажется от своего права.

Покупатель опциона пут имеет право, но не обязанность, продажи инвестиционного инструмента в течение некоторого срока по фиксированной цене. Продавец опциона пут обязан купить данное количество валюты по базисной цене в случае выполнения опциона.

Наряду с двумя основными видами опционов существует двойной опцион – опцион пут – колл, или опцион «стеллаж». По условиям этого опциона у его покупателя есть право либо купить, либо продать валюту (но не купить и продать одновременно) по фиксированной цене.

Для того чтобы сторона опционного контракта, берущая на себя обязательство, его выполнила, сторона, обладающая правом, выплачивает денежную премию. Премия – это цена опционного контракта. Убытки покупателя и его риск ограничены размерами премии, а риск продавца снижается на величину полученной премии.

Опцион имеет свой курс. Опционный курс – это цена, по которой можно купить (колл) или продать (пут) объект опционной сделки, т.е. валюту. Опционный курс называется ценой страйк.

В отличие от другого вида срочной сделки –форварда опционный контракт не является обязательным для исполнения, его владелец может выбирать один из трех вариантов действий: исполнить опционный контракт без исполнения либо продать его другому лицу до истечения срока опциона. Ценность опциона состоит в готовности покупателя платить за него. Премия (цена опциона) – это сумма, которую инвесторы согласны платить при продаже и при покупке опциона.

Своп (SWAP) – один из самых распространенных финансовых инструментов, используемых банками и корпорациями для управления своими активами и пассивами. Так же, как форвардные соглашения, фьючерсы и опционы, свопы позволяют, во-первых, страховать процентные риски, т.е. уменьшить возможные убытки в результате неблагоприятных изменений экономической среды, и, во-вторых, получать дополнительные доходы, принимая на себя процентный риск, соразмерный с ожидаемой прибылью. Своп позволяет участнику денежного рынка поменяться со своим партнером характеристиками денежного потока.

Под характеристиками денежного потока понимаются тип процентных ставок (фиксированные или плавающие), уровень процентных ставок, периодичность платежей, а в случае валютного свопа еще и валюта платежа, курс пересчета.

Валютная своп-операция — покупка иностранной валюты с немедленной оплатой в национальной валюте с условием последующего обратного выкупа.

Арбитраж, как явление, существует уже многие десятилетия, и основан на существовании разницы в ценах на различных секторах финансового рынка. Под арбитражем в валютных операциях понимается операция по купле – продаже валюты с целью получения прибыли. Деятельность специалистов, занимающимися арбитражными операциями, - арбитражеров, направлена на получение прибыли, однако она имеет и социальную значимость. Она заключается в том, что арбитражер при почти нулевом риске за счет временного нарушения равновесия валютных курсов на наличном и срочном рынках получает прибыль и, в конечном счете, способствует установлению новых уровней цен и их выравниванию.

Арбитражные операции путем продажи фондов по более высокой цене там, где они переоценены, с тем, чтобы купить их по более низкой цене там, где они недооценены, приносят прибыль. В этом заключается важнейшее отличие арбитражных операций от спекуляций, цель которых состоит только в получении максимальной прибыли. Арбитражные операции могут быть использованы для немедленного или будущего получения эффекта. Примером является наличный «портфельный арбитраж», который состоит в обмене одних активов, содержащихся в определенном банковском портфеле, на, другие более доходные или более надежные. Срочный арбитраж с фиксированной датой поставки предполагает продажу активов на основе срочности и покупку других по той же цене в расчете на то, что цена на первые активы упадет, а на другие вырастет.

Существуют различные схемы, отражающие структуру арбитражных операций на финансовых рынках. С точки зрения выделения объекта арбитражной операции можно выделить:

· валютный арбитраж (покупка валюты с одновременной продажей ее с целью получения прибыли от разницы валютных курсов).

· процентный арбитраж (операции, связанные с перемещением ресурсов от одной валюты к другой ради улучшения ссудных условий или условий кредитования).

Целью арбитража в этом случае является получение прибыли за счет разницы в процентных ставках по различным валютам. Товарный арбитраж (связан с куплей – продажей различных товаров как с целью получения прибыли, так и с целью страхования от риска изменения цен путем заключения форвардных сделок, включающих валютный элемент).

6. Валютный курс - цена денежной единицы одной страны, выраженная в денежный единицах других стран или в международных денежных единицах.

Цена может устанавливаться различными способами: либо определяться исходя из спроса и предложения на данную валюту на денежном рынке, либо строго регламентироваться решениями правительства или государственных органов конкретной страны, либо формироваться комбинировано, с применением того другого подходов. Исчисление валютного курса необходимо для:

а) Взаимного обмена валютного при торговле, услугами, при движении капиталов и кредитов. Экспортер обменивает вырученную валюту на национальную, так как валюты других стран не могут обращаться в качестве законного платежного средства на территории данного государства. Импортер обменивает национальную валюту на иностранную для оплаты товаров, купленных за рубежом. Должник приобретает иностранную валюту в обмен на национальную для погашения задолжности и выплаты процентов по внешним займам;

б) Сравнение цен мировых и национальных рынков, а также стоимостных показателей разных стран, выраженных в национальных или иностранных валютах;

в) Периодическая цена счетов в иностранной валюте фирм и банков.

Паритет покупательной способности валют - это соотношение между валютами, обеспечивающее их равную способность покупать стандартный набора товаров и услуг в соответствующих странах. В начале ХХв. Существовала теория абсолютного паритета покупательной способности, базировавшаяся на законе единой цены. Однако эта теория не получила распространения в связи с наличием принципиальных различий в структур цен на товары в странах мира. В 70-х гг. ХХв. возникла теория относительного паритетов покупательной способности, согласно которой колебания валютного курса пропорциональны относительному изменению цен в двух странах. Эта теория применяется для прогнозирования изменений номинального валютного курса страны, оценки ее макроэкономических проблем, в частности инфляции, определение стоимости национальных товаров и услуг на мировых рынках.

Классификация видов валютного курса.

| КРИТЕРИЙ | ВИДЫ ВАЛЮТНОГО КУРСА |

| 1. Способ фиксации | Плавающий Фиксированный Смешанный |

| 2. Способ расчета | Паритетный Фактический |

| 3. Вид сделок | Срочных сделок Спот-сделок Своп-сделок |

| 4. Способ установления | Официальный Неофициальный |

| 5. Отношение к паритету покупательной способности валют | Завышенный Заниженный Паритетный |

| 6. Отношение к участникам сделки | Курс покупки Курс продажи Средний курс |

| 7. По учету инфляции | Реальный Номинальный |

| 8. По способу продажи | Курс наличной продажи Курс безналичной продажи Оптовый курс обмена валют Банкнотный |

Валютные курсы подразделяются на два основных вида: фиксированные и плавающие.

Фиксированный валютный курс колеблется в узких рамках. Плавающие валютные курсы зависят от рыночного спроса и предложения на валюту и могут значительно колебаться по величине.

В основе фиксированного курса лежит валютный паритет, т.е. официально установленное соотношение денежных единиц разных стран. При монометаллизме - золотом или серебряном - базой валютного курса являлся монетный паритет - соотношение денежных единиц разных стран по их металлическому содержанию. Он совпадал с понятием валютного паритета. С отменой золотого стандарта механизм золотых точек перестал действовать.

По отношению к паритету покупательной способности валют курс может сложиться на уровне паритета, быть завышенным или заниженным.

Отклонения паритетного или фактического курсов валют можно судить и о приоритетах в валютной политике государства. Так, в настоящий момент паритетный курс российского рубля по отношению к доллару США занижен в интересах российских экспортеров. В виду валютной сделки курсы делятся на кассовые, форвардные и кросс-курсы.

На основе кассовых курсов совершаются кассовые операции.

Форвардный курс- курс валют, устанавливаемый на определенную дату в будущем. Он применяется для проведения срочных операций, таких как своп, форвард, фьючерс, опцион. Расчет курса производиться путем корректировки на срочную разницу курса спот. Срочная разница - это прогнозируемое маркет-майкерами изменение валютного курса в будущем. В случае если предполагается рост курса, говорят о премии, если снижение - о дисконте.

Кросс - курс - соотношение между двумя валютами, определяемое на основе приравнивание их курсов к валюте третьей стране. Применяется в случае, если официальная котировка валют не производиться, но ее необходимо определить для проведения внешнеэкономической сделки.

По способу установления курс бывает официальный и неофициальный.

Официальный валютный курс официально объявляется государственными органами. Неофициальный курс может использоваться контрагентами валютных операций по договоренности между ними.

По отношению к участникам сделки валютный курс подразделяется на три типа:

· Курс покупателя (bid) - курс, по которому банк покупает базовую валюту;

· Курс продавца (offer, Ask) - курс по которому банк продает базовую валюту;

· Средний курс - курс без разделения курсов продавца и покупателя.

Разница между курсом покупки и продажи называется спрэдом, на основе которого банк в зависимости от объема сделки получает выручку, именуемую банковской маржей от проведения конверсионных операций.

Одним из наиболее важных понятий, используемых на валютном рынке, является понятие реального и номинального валютного курса.

Реальный валютный курс можно определить как отношение цен товаров двух стран, взятых в соответствующей валюте.

Номинальный валютный курс показывает обменный курс валют, действующий в настоящий момент времени на валютном рынке страны.

Валютный курс, поддерживающий постоянный паритет покупательной силы: это такой номинальный валютный курс, при котором реальный валютный курс неизменен.

Кроме реального валютного курса, рассчитанного на базе отношения цен, можно использовать этот же показатель, но с другой базой. Например, приняв за нее отношение стоимости рабочей силы в двух странах.

Курс национальной валюты может изменяться неодинаково по отношению к различным валютам во времени. Так, по отношению к сильным валютам он может падать, а по отношению к слабым - подниматься. Именно поэтому для определения динамики курса валюты в целом рассчитывают индекс валютного курса. При его исчислении каждая валюта получает свой вес в зависимости от доли приходящихся на нее внешнеэкономических сделок данной страны. Сумма всех весов составляет единицу (100%). Курсы валют умножаются на их веса, далее суммируются все полученные величины и берется их среднее значение.

В современных условиях валютный курс формируется, как и любая рыночная цена, под воздействием спроса и предложения. Уравновешивание последних на валютном рынке приводит к установлению равновесного уровня рыночного курса валюты. Это так называемое «фундаментальное равновесие».

Размер спроса на иностранную валюту определяется потребностями страны в импорте товаров и услуг, расходами туристов данной страны, выезжающих в иностранные государства, спросом на иностранные финансовые активы и спросом на иностранную валюту в связи с намерениями резидентов осуществлять инвестиционные проекты за рубежом.

Чем выше курс иностранной валюты, тем меньше спрос на нее; чем ниже курс иностранной валюты, тем больше спрос на нее.

Размер предложения иностранной валюты определяется спросом резидентов иностранного государства на валюту данного государства, спросом иностранных туристов на услуги в данном государстве, спросом иностранных инвесторов на активы, выраженные в национальной валюте данного государства, и спросом на национальную валюту в связи с намерениями нерезидентов осуществлять инвестиционные проекты в данном государстве.

Так, чем выше курс иностранной валюты по отношению к отечественной, тем меньшее количество национальных субъектов валютного рынка готово предложить отечественную в обмен на иностранную и наоборот, чем ниже курс национальной валюты по отношению к иностранной, тем большее количество субъектов национального рынка готово приобрести иностранную валюту.

Факторы, влияющие на величину валютного курса, подразделяются на структурные (действующие в долгосрочном периоде) и конъюнктурные (вызывающие краткосрочное колебание валютного курса).

К структурным факторам относятся:

· Конкурентоспособность товаров страны на мировом рынке и ее изменение;

· Состояние платежного баланса страны;

· Покупательная способность денежных единиц и темпы инфляции;

· Разница %-х ставок в различных странах;

· Государственное регулирование валютного курса;

· Степень открытости экономики.

Конъюнктурные факторы связаны с колебаниями деловой активности в стране, политической обстановкой, слухами и прогнозами.

К ним относятся:

· Деятельность валютных рынков;

· Спекулятивные валютные операции;

· Кризисы, войны, стихийные бедствия;

· Прогнозы;

· Цикличность деловой активности в стране.

ТЕМПЫ ИНФЛЯЦИИ И ВАЛЮТНЫЙ КУРС:

На валютный курс влияет темп инфляции. Чем выше темп инфляции в стране, тем ниже курс ее валюты, если не противодействуют иные факторы. Инфляционное обесценение денег в стране вызывает снижение покупательной способности и тенденцию к падению их курса к валютам стран, где темп инфляции ниже. Данная тенденция обычно прослеживается в средне- и долгосрочном плане. Выравнивание валютного курса, приведение его в соответствие с паритетом покупательной способности происходят в среднем в течение двух лет.

Зависимость валютного курса от темпа инфляции особенно велика у стран с большим объемом международного обмена товарами, услугами и капиталами.

СОСТОЯНИЕ ПЛАТЕЖНОГО БАЛАНСА:

Платежный баланс непосредственно влияет на величину валютного курса. Активный платежный баланс способствует повышению курса национальной валюты, так как увеличивается спрос на нее со стороны иностранных должников. Пассивный платежный баланс порождает тенденцию к снижению курса национальной валюты, т.к. должники продают ее на иностранную валюту для погашения своих внешних обязательств. Размеры влияния платежного баланса на валютный курс определяются степенью открытости экономики страны. Так, чем выше доля экспорта в ВНП (чем выше открытость экономики), тем выше эластичность валютного курса по отношению к изменению платежного баланса. Нестабильность платежного баланса приводит к скачкообразному изменению спроса на соответствующие валюты и их предложение.

Кроме того, на валютный курс влияет экономическая политика государства в области регулирования составных частей платежного баланса: текущего счета и счета движения капиталов. При увеличении положительного сальдо торгового баланса возрастает спрос на валюту данной страны, что способствует повышению ее курса, а при появлении отрицательного сальдо происходит обратный процесс. Изменение сальдо баланса движения капиталов оказывает определенное влияние на курс национальной валюты, которое по знаку («плюс» или «минус») аналогично торговому балансу. Однако существует и негативное влияние чрезмерного притока краткосрочного капитала в страну на курс ее валюты, т.к. он может увеличить избыточную денежную массу, что, в свою очередь, может привести к увеличению цен и обесценению валюты.

НАЦИОНАЛЬНЫЙ ДОХОД И ВАЛЮТНЫЙ КУРС:

Национальный доход не является независимой составляющей, которая может изменяться сама по себе. Однако в целом те факторы, которые заставляют изменяться национальный доход, имеют большое воздействие на валютный курс. Так, увеличение предложения продуктов повышает курс валюты, а увеличение внутреннего спроса понижает ее курс. В долгосрочном периоде более высокий национальный доход означает и более высокую стоимость валюты страны. Тенденция является обратной при рассмотрении краткосрочного интервала времени воздействия увеличивающегося дохода населения на величину валютного курса.

РАЗНИЦА ПРОЦЕНТНЫХ СТАВОК В РАЗНЫХ СТРАНАХ:

Влияние этого фактора на валютный курс объясняется двумя основными обстоятельствами. Во-первых, изменение процентных ставок в стране воздействует при прочих равных условиях на международное движение капиталов, прежде всего краткосрочных. В принципе повышение процентной ставки стимулирует приток иностранных капиталов, а ее снижение поощряет отлив капиталов, в том числе национальных, за границу. Во-вторых, процентные ставки влияют на операции валютных рынков и рынков ссудных капиталов. При проведении операций банки принимают во внимание разницу %-х ставок на национальном и мировом рынках капиталов с целью извлечения прибылей. Они предпочитают получать более дешевые кредиты на иностранном рынке ссудных капиталов, где ставки ниже, и размещать иностранную валюту на национальном кредитном рынке, если на нем процентные ставки ниже.

ДЕЯТЕЛЬНОСТЬ ВАЛЮТНЫХ РЫНКОВ И СПЕКУЛЯТИВНЫЕ ВАЛЮТНЫЕ ОПЕРАЦИИ:

Если курс какой-либо валюты имеет тенденцию к понижению, то фирмы и банки заблаговременно продают ее на более устойчивые валюты, что ухудшает позиции ослабленной валюты. Валютные рынки быстро реагируют на изменения в экономике и политике, на колебания курсовых соотношений. Тем самым они расширяют возможности валютной спекуляции и стихийного движения «горячих» денег.

СТЕПЕНЬ ИСПОЛЬЗОВАНИЯ ОПРЕДЕЛЕННОЙ ВАЛЮТЫ НА ЕВРОРЫНКЕ И В МЕЖДУНАРОДНЫХ РАСЧЕТАХ:

Например, тот факт, что 60-70% операций евробанков осуществляются в долларах, определяет масштабы спроса и предложения этой валюты. На курс валюты влияет и степень ее использования в международных расчетах.

УСКОРЕНИЕ ИЛИ ЗАДЕРЖКА МЕЖДУНАРОДНЫХ ПЛАТЕЖЕЙ:

В ожидании снижения курса национальной валюты импортеры стремятся ускорить платежи контрагентам в иностранной валюте, чтобы не нести потерь при повышении ее курса. При укреплении национальной валюты, напротив, преобладает их стремление к задержке платежей в иностранной валюте. Такая тактика, получавшая название «лидз энд лэгз», влияет на платежный баланс и валютный курс.

СТЕПЕНЬ ДОВЕРИЯ К ВАЛЮТЕ НА НАЦИОНАЛЬНОМ И МИРОВОМ РЫНКАХ:

Она определяется состоянием экономики и политической обстановкой в стране, а также рассмотренными выше факторами, оказывающими воздействие на валютный курс. Причем дилеры учитывают не только данные темпы экономического роста, инфляции, уровень покупательной способности валюты, но и перспективы их динамики. Иногда даже ожидание публикации официальных данных о торговом и платежном балансах или результатах выборов сказывается на соотношении спроса и предложения и на курсе валюты.