2014-02-13

2014-02-13 432

432Стадии кругооборотов фондов

• первая — на деньги (Д) приобретаются средства производства (СП) и рабочая сила (РС), которые создают продукт труда для продажи - товар (Т): Д-Т (СП+РС);

• вторая — происходит соединение факторов производства, и осуществляется процесс производства новой стоимости, которая больше стоимости потребленных факторов на величину прибавочного продукта: Т (СП+РС) – П - Т', где Т' - товар, содержащий прибавочный продукт;

• третья — происходит реализация произведенных благ: Т'—Д'.

Кругооборот фондов — последовательное прохождение фондами трех стадий и превращение их из одной формы в другую:

Д-Т (СП+РС)-П-:Т'-Д'.

Оборот фондов — непрерывно повторяющийся процесс кругооборота фондов в результате которого первоначально авансированная стоимость полностью окупается.

Время оборота — период времени от момента авансирования ресурсов в денежной форме до момента их возвращения в той же самой форме к предпринимателю.

Время производства — период нахождения фондов в сфере производства.

Время обращения — время пребывания фондов в сфере обращения.

Классификация производственных фондов:

• основные — часть средств производства, которая функционирует в процессе производства длительное время, сохраняет натуральную форму и переносит свою стоимость на изготовляемый продукт постепенно, по мере износа (здания, сооружения, оборудование, транспортные средства и др.);

• оборотные — часть средств производства, которая целиком потребляется в течение одного цикла производства, изменяет натуральную форму и полностью переносит свою стоимость на изготовляемый продукт (материалы, сырье, энергия, заработная плата).

• физический — потеря фондами потребительской стоимости вследствие использования их в производстве или воздействия атмосферных условий;

• моральный — потеря фондами потребительской стоимости вследствие удешевления средств труда прежней конструкции (первый вид морального износа) и вытеснения старых средств труда более производительными (второй вид износа).

Амортизация основных фондов — процесс постепенного изнашивания основных фондов и перенесения их стоимости на изготовляемую продукцию.

Норма амортизации (НА) — отношение суммы амортизационных отчислений (А) к первоначальной стоимости средств выраженное в процентах.

Оборотные средства предприятия - часть средств предприятия, образующая оборотные фонды и фонды обращения.

Все эти затраты в различном стоимостном выражении включаются в цену готового товара в виде издержек производства.

Издержки производства и их классификация

Издержки производства - затраты на производство продукта, товара, услуги в денежном выражении.

• производственные — на производство товаров и услуг;

• обращения — связанные с реализацией произведенной продукции:

• дополнительные — на доведение продукции до потребителя (хранение, упаковка, транспортировка, маркетинг, реклама);

• внешние (явные) — ресурсы, покупаемые фирмой (бухгалтерские издержки);

• внутренние (неявные) - собственные ресурсы фирмы (не отражаются в бухгалтерской отчетности).

Внутренние (неявные) издержки — это денежные доходы, которыми жертвует фирма, самостоятельно исполу зуя принадлежащие ей ресурсы, т.е. это доходы, которые могли бы быть получены фирмой за самостоятельно используемые рес урсы (денежные средства, помещения, оборудование и т.п.) при наилучшем из возможных способов их применения.

Например, если фирма располагается в помещении, принадлежащем владельцу фирмы, то тем самым упускается возможность сдать это помещение в аренду и получать арендную плату.

Внутренние издержки включают в себя также так называемую нормальную прибыль.

Нормальная (нулевая) прибыль – минимальный доход, который должен получать предприниматель, чтобы оставаться в данном бизнесе (прибыль от вложенного капитала, которая могла бы быть получена, если бы капитал был использован простейшим, обычным способом, т.е. представлен в виде ссуды, аренды).

Бухгалтерские издержки — только внешние.

Включают: амортизацию основных фондов + стоимость сырья и материалов + заработную плату + накладные расходы (управление, реклама, упаковка, хранение и др.)

Внутренние (включая нормальную прибыль) и внешние издержки составляют экономические издержки фирмы.

| Издержки производства в краткосрочном периоде

краткосрочный период — это период, когда большая часть производства остается постоянной, фиксированной, и для увеличения (или сокращения) объема производства фирма может изменять только один фактор производства. В долгосрочном периоде фирма может внести изменения во все факт оры производства. Она может не только нанять дополнительных работников, но и построить или приобрести дополнительные помещения и оборудование, соответствующие новым рыночным условиям.

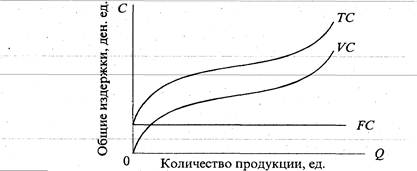

• постоянные (FС – fixed ) — не изменяются от изменения объема производства и должны быть оплачены даже в том случае, если фирма ничего не производит. Включают: оплаты обязательств по облигационным займам, рентные платежи, амортизационные отчисления, налог на имущество, страховые взносы, жалование управленческому персоналу и будущим специалистам предприятия (фирмы) (рис 7);

• переменные (VС - variable) — изменяются в зависимости от изменения объема производства. Включают: затраты на сырье, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т.д. Равны нулю, когда продукция не выпускается, по мере роста выпуска - возрастают (см. рис.);

совокупные (ТC – total ) — сумма постоянных и переменных издержек: при каждом данном объеме производства

Tс=Fс+ Vс.