2015-01-21

2015-01-21 702

702Норма высева семян ц/га побочной продукции ц/га

| Шифр работы | Наимено-вание работы | Качественные показатели (глубина обработки, норма высева семян, внесения удобрений, расстояние перевозок и пр.) | Ед. изм. | Объем работы | Сроки выполнения | Состав агрегата | |||||

| в физиче-ких единицах | в услов-ных эталон-ных гектарах | календар-ный срок | число рабочих дней | марка трактора, автомо-биля | марка прицеп-ных и стацио-нарных машин и оборудо-вания | число машин в агрегате | |||||

| Нор-ма выра-ботки | Коли-чество нормо-смен в объеме работ | Затраты труда на весь объем работ, чел.-ч. | Оплата труда за норму, руб., коп. | Фонд оплаты труда на весь объем работы, руб. | Горючее | Автотран-спорт | Затраты на электроэнергию | |||||||

| тракто-ристов-машини-стов | прицеп-щиков и рабочих конно-ручных работ | тракто-ристов-машини-стов | прицеп-щиков и рабочих конно-ручных работ | тракто-ристов-машини-стов | прицеп-щиков и рабочих конно-ручных работ | количество | стои-мость всего, руб. | коли-чество, т/км | стои-мость, руб. | коли-чествокВт | стои-мость, руб. | |||

| на еди-ницу, кг | все-го, ц | |||||||||||||

Примечание: 1. Технологическая карта составляется в двух экземплярах: по старой и новой технологии.

2. В техкартах рассчитываются все виды прямых затрат (оплата труда с начислениями, семена, удобрения, амортизация и др.), а также накладные расходы (до 15% прямых затрат) для исчисления себестоимости 1 ц продукции по обоим вариантам технологии.

11.3 Примерные потери сухого вещества при разных

способах сушки и консервирования трав

| Способ консервирования трав | Потери сухого вещества, % |

| Полевая сушка трав на сено: | |

| злаковых | 25-30 |

| бобовых | 30-45 |

| С досушкой активным вентилированием: | |

| злаковых | 20-25 |

| бобовых | 25-30 |

| Искусственная сушка | 4-5 |

| Приготовление сенажа | 12-18 |

| Силосование | 20-25 |

| Химическое консервирование | 10-13 |

11.4 Потери питательных веществ в сене при различных способах хранения

| Способ хранения | Потери сухого вещества, % | ||

| минимальные | максимальные | в среднем | |

| Сено рассыпное | |||

| Скирды Стога Сенохранилища | 6,1 8,9 3,1 | 15,5 22,4 3,8 | 12,0 16,5 3,5 |

| Сено прессованное | |||

| Сенохранилища | 0,4 | 1,7 | 1,0 |

11.5 Нормативы питательности основных видов кормов в России

| Наименование корма | Содержание в 1 кг корма | ||

| кормовых единиц, кг | сырого протеина, г | перевариваемого протеина, г | |

| Трава: естественных угодий клевер викоовсяная смесь Сено: в среднем клеверное клеверно-тимофеечное люцерновое Травяная мука: в среднем клеверная разнотравная Солома: в среднем овсяная пшенично-яровая Силос: в среднем кукурузный клеверный викоовсяной Сенаж: клеверный люцерновый викоовсяной Корнеклубнеплоды: картофель сырой картофель вареный свекла кормовая свекла полусахарная Зерновые корма: овес пшеница мягкая горох бобы кормовые соя Жмых и шроты: в среднем Комбикорм: для КРС и овец в среднем для свиней | 0,22 0,20 0,18 0,47 0,52 0,47 0,44 0,64 0,71 0,63 0,20 0,31 0,22 0,20 0,19 0,20 0,23 0,34 0,35 0,32 0,30 0,32 0,12 0,17 1,0 1,28 1,18 1,10 1,45 1,10 1,00 1,15 |

11.6 Переводные коэффициенты в условные головы всех видов скота и птицы

| Вид животных | Переводной коэффициент | Вид животных | Переводной коэффициент |

| а) в зависимости от возраста половозрастных групп скота и птицы | |||

| Крупный рогатый скот: Коровы Быки Нетели Молодняк: 2-3 года 1-2 года 6 месяцев – 1 год до 6 месяцев Овцы: Овцематки Бараны-производители Валухи старше 2-х лет Молодняк: 1-2 года до года Свиньи: Хряки-производители Свиноматки основные Свиноматки проверяемые Ремонтный молодняк от 4 до 10 месяцев | 0,78 0,61 0,58 0,54 0,23 0,15 0,13 0,15 0,11 0,10 0,07 0,5 0,47 0,34 0,25 | Поросята-сосуны до 2-х месяцев поросята-отъемыши от 2 до 4-х месяцев взрослые свиньи на откорме Лошади: Лошади взрослые Молодняк: 2 года 1-2 года до года Птица: Куры взрослые Молодняк Утки взрослые Молодняк Гуси взрослые Молодняк Индейки взрослые Молодняк | 0,01 0,11 0,34 0,88 0,71 0,68 0,40 0,015 0,001 0,021 0,004 0,028 0,010 0,022 0,010 |

| б) по годовой потребности в кормовых единицах | |||

| Коровы, быки-производители Остальное поголовье крупного рогатого скота Свиньи в среднем Овцы в среднем Лошади взрослые Птица | 1,0 0,6 0,3 0,1 1,0 0,02 |

11.7 Система показателей деловой активности предприятия

| Показатель | Формула расчета | Комментарий |

| Выручка от реализации (ДВ) | Стр. 010 ф.№2 годового отчета | - |

| Чистая прибыль | Прибыль от обычной деятельности – чрезвычайные доходы и расходы (ф. №2 годового отчета стр. 190) | Чистая прибыль – это прибыль, остающаяся в распоряжении предприятия после расчетов с бюджетом по налогу на прибыль, других платежей из прибыли |

| Производительность труда (ПТ) |

| Рост показателя свидетельствует о повышении эффективности использования трудовых ресурсов |

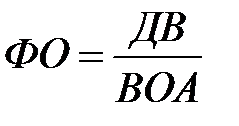

| Фондоотдача производственных фондов (ФО) |

| Отражает эффективность использования основных средств и прочих внебюджетных активов. Показывает сколько на 1 руб. стоимости внеоборотных активов реализовано продукции |

| Коэффициент общей оборачиваемости капитала (КОакт) |

| Показывает скорость оборота всех средств предприятия за период (число оборотов) |

| Коэффициент оборачиваемости оборотных средств (КОоа) |

| Отражает скорость оборота материальных и денежных ресурсов предприятия за анализируемый период, или сколько рублей оборота (выручки) приходится на каждый рубль данного вида активов |

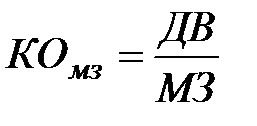

| Коэффициент оборачиваемости материальных оборотных средств (КОмз) |

| Отражает скорость оборота запасов и затрат, т.е. число оборотов за отчетный период, за который материальные оборотные средства превращаются в денежную форму |

| Коэффициент оборачиваемости дебиторской задолженности (КОДЗ) |

| Показывает число оборотов за период коммерческого кредита, предоставленного предприятием. При ускорении оборачиваемости происходит снижение значения показателя, что свидетельствует об улучшении расчетов с дебиторами |

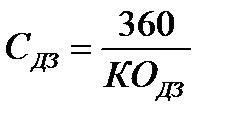

| Средний срок оборота дебиторской задолженности (СДЗ) |

| Показатель характеризует, продолжительность одного оборота дебиторской задолженности в днях. Снижение показателя выражает благоприятную тенденцию |

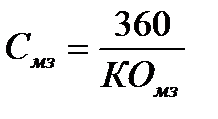

| Средний срок оборота материальных средств (Смз) |

| Продолжительность оборота материальных средств за отчетный период в днях |

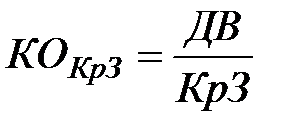

| Коэффициент оборачиваемости кредиторской задолженности (КОКрЗ) |

| Показывает скорость оборота задолженности предприятия. Ускорение благоприятно сказывается на ликвидности предприятия |

| Продолжительность оборота кредиторской задолженности (СКрЗ) |

| Показывает период, за который предприятие покрывает срочную задолженность |

Продолжение п. 11.7

| Коэффициент оборачиваемости собственного капитала (КОСК) |

| Отражает активность собственных сред-ств или активность денежных средств, которыми рискуют акционеры или собственники предприятия. Рост в динамике означает повышение эффективности используемого собственного капитала | ||

| Продолжительность операционного цикла (ПОЦ) |

| Характеризует общее время, в течение которого финансовые ресурсы обращаются в материальных средствах и дебиторской задолженности. Необходимо стремиться к снижению значения данного показателя | ||

| Продолжительность финансового цикла (ПФЦ) |

| Время, в течение которого финансовые ресурсы отвлечены из оборота. Цель управления оборотными средствами – сокращение финансового цикла, т.е. сокращение операционного цикла и замедление срока оборота кредиторской задолженности | ||

| Коэффициент устойчивости экономического роста (КУР) |

| Характеризует устойчивость и перспективу экономического развития предприятия по расширению основной деятельности за счет реинвестирования собственных средств. Показывает, какими темпами в среднем увеличивается экономический потенциал предприятия | ||

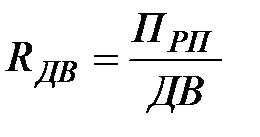

| Рентабельность денежной выручки (RДВ) |

| Показывает доходность реализации, т.е. на сколько рублей нужно реализовать продукции, чтобы получить 1 руб. прибыли. Напрямую связан с динамикой цен реализации продукции и уровнем затрат на ее производство | ||

| Рентабельность основной деятельности (RОД) |

| Показывает прибыль от понесенных затрат на производство реализованной продукции. Дополняет показатель рентабельности продаж (RДВ). Динамика коэффициента может свидетельствовать о необходимости пересмотра цен или усиления контроля за себестоимостью реализованной продукции | ||

| Рентабельность всего капитала предприятия (RK) |

| Определяет эффективность всего иму-щества предприятия. При сравнении рентабельности капитала с рентабельностью продукции и величиной ставки по банковскому кредиту можно сделать вывод либо о неоправданном завышении кредитной ставки, либо о неудовлетворительном использовании капитала предприятия | ||

Продолжение п. 11.7

| Рентабельность внеоборотных активов (RВОА) |

| Измеряет величину чистой прибыли, приходящейся на единицу стоимости внеоборотных активов | |

| Рентабельность собственного капитала (RСК) |

| Отражает эффективность использования средств, принадлежащих собственникам предприятия. Основной критерий при оценке уровня котировки акций на бирже | |

Обозначения:

ПРП – прибыль от реализации продукции;

ПЧ – чистая прибыль;

ДВ – денежная выручка;

ЧР – численность работников;

СК – собственный капитал;

ВОА – внеоборотные активы;

Акт – стоимость активов всего;

ОА – оборотные активы;

МЗ – материальные запасы и затраты;

ДЗ – дебиторская задолженность;

КрЗ – кредиторская задолженность;

ПФН – прибыль, отчисленная в фонд накопления (реинвестированная прибыль на развитие предприятия);

ЗРП – себестоимость реализованной продукции.

11.8 Методика определения рейтинговой оценки финансового состояния

сельскохозяйственных товаропроизводителей,

утвержденная Правительством РФ

Порядок расчета показателей финансового состояния сельскохозяйственных товаропроизводителей для отнесения их к группам по финансовой устойчивости на основе балльной оценки показателей разработан в соответствии с методикой расчета показателей финансового состояния сельскохозяйственных товаропроизводителей, утвержденной 30 января 2003 года Правительством Российской Федерации, в целях проведения реструктуризации долгов.

1. Для расчета показателей финансового состояния сельскохозяйственных товаропроизводителей используются данные бухгалтерского баланса (форма № 1 по ОКУД) годовой бухгалтерской отчетности.

2. Финансовое состояние сельскохозяйственных товаропроизводителей определяется с помощью следующих показателей.

2.1 Коэффициент абсолютной ликвидности (К1) рассчитывается как отношение ликвидных активов к сумме краткосрочных обязательств, кредиторской задолженности и прочим краткосрочным обязательствам:

К1 = (стр. 250+стр. 260)/(стр. 610+стр. 620+стр.660).

Данный коэффициент показывает, какая часть текущих обязательств может быть погашена средствами, имеющими абсолютную ликвидность (т.е. деньгами, ценными бумагами со сроком погашения до одного года).

2.2 Коэффициент «критической оценки» (К2) рассчитывается как отношение суммы ликвидных активов и быстрореализуемых активов (дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев) к сумме краткосрочных обязательств, кредиторской задолженности и прочим краткосрочным обязательствам:

К2 = (стр.240+стр.250+стр.260)/(стр.610+стр. 620+стр.660).

Данный коэффициент показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет денежных средств на различных счетах, в краткосрочных ценных бумагах, а также поступлениям по расчетам (дебиторской задолженности).

2.3 Коэффициент текущей ликвидности (К3) рассчитывается как отношение оборотных средств к сумме краткосрочных обязательств, кредиторской задолженности и прочим краткосрочным обязательствам:

К3=(стр.210+стр.230+стр.240+стр.250+стр.260+стр.270)/(стр.610+

стр.620+стр.660).

Данный коэффициент показывает, какую часть текущих обязательств можно погасить, мобилизовав все оборотные средства.

2.4 Коэффициент обеспеченности собственными средствами (К4) рассчитывается как отношение разности собственных капиталов и резервов организации и внеоборотных активов к оборотным активам:

К 4=(стр. 490-стр. 190)/стр.290.

Данный коэффициент показывает, какая часть оборотных активов финансируется за счет собственных оборотных источников.

2.5 Коэффициент финансовой независимости (К5) рассчитывается как отношение собственных капиталов и резервов организации к итогу баланса:

К5=стр. 490/стр.700.

Данный коэффициент показывает удельный вес собственных средств в общей сумме пассивов (активов).

2.6 Коэффициент финансовой независимости в части формирования запасов и затрат (К6) рассчитывается как отношение собственных капиталов и резервов организации к сумме запасов и налога на добавленную стоимость по приобретенным ценностям:

Кб = стр. 490/(стр. 210+стр.220).

Данный коэффициент показывает какая часть запасов и затрат формируется за счет собственных средств.

3. В соответствии с полученными коэффициентами определяется значение каждого коэффициента в баллах. Согласно приложению к методике расчета показателей финансового состояния сельскохозяйственных товаропроизводителей, утвержденной постановлением Правительства Российской Федерации 30 января 2003 года № 52, общая сумма баллов является основанием для отнесения должника к одной из пяти групп финансовой устойчивости.

Примечание: данные для расчета финансовых коэффициентов берутся из бухгалтерского баланса формы № 1 годового отчета.

Базовые условия реструктуризации долгов

сельскохозяйственных товаропроизводителей

В зависимости от группы финансовой устойчивости должника межведомственная территориальная комиссия по финансовому оздоровлению сельскохозяйственных товаропроизводителей определяет для должника соответствующий вариант реструктуризации долгов.

1. Реструктуризации подлежат долги сельскохозяйственных товаропроизводителей по платежам и бюджет всех уровней, а также платежам за поставленные товары (выполненные работы и оказанные услуги).

2. Долги, подлежащие реструктуризации, определяются по состоянию на 1-е число месяца подачи сельскохозяйственным товаропроизводителем заявления о включении его в состав участников программы финансового оздоровления сельскохозяйственных товаропроизводителей.

3. Право па реструктуризацию долгов предоставляется при условии уплаты в полном объеме сельскохозяйственным товаропроизводителем текущих платежей по налогам, сборам и другим денежным обязательствам в течение 3 месяцев до принятия решения о реструктуризации долгов.

4. Сельскохозяйственным товаропроизводителям, отнесенным к первой группе финансовой устойчивости (первый вариант реструктуризации долгов), предоставляется отсрочка погашения долга на 5 лет с последующей рассрочкой погашения долга в течение 4 лет.

5. Сельскохозяйственным товаропроизводителям, отнесенным ко второй группе финансовой устойчивости (второй вариант реструктуризации долгов), предоставляется отсрочка погашения долга на 5 лет с последующей рассрочкой погашения долга в течение 5 лет.

6. Сельскохозяйственным товаропроизводителям, отнесенным к третьей группе финансовой устойчивости (третий вариант реструктуризации долгов), предоставляется отсрочка погашения долга на 6 лет с последующей рассрочкой погашения долга в течение 5 лет.

7. Сельскохозяйственным товаропроизводителям, отнесенным к четвертой группе финансовой устойчивости (четвертый вариант реструктуризации долгов), предоставляется отсрочка погашения долга на 6 лет с последующей рассрочкой погашения долга в течение 6 лет.

8. Сельскохозяйственным товаропроизводителям, отнесенным к пятой группе финансовой устойчивости (пятый вариант реструктуризации долгов), предоставляется отсрочка погашения долга на 7 лет с последующей рассрочкой погашения долга в течение 6 лет.

9. Сельскохозяйственные товаропроизводители должны осуществлять платежи одновременно всем кредиторам пропорционально их доле в общем объеме реструктурированного долга.

10. Списание задолженности по начисленным пеням и штрафам производится пропорционально погашению основного долга.

11. Если у сельскохозяйственных товаропроизводителей на 1-е число месяца, следующего за истекшим кварталом, имеется задолженность по текущим налоговым платежам в бюджеты всех уровней, включая авансовые платежи (взносы) по налогам с налоговым периодом, превышающим 1 месяц, либо просроченная задолженность по денежным обязательствам со сроком образования, превышающим 1 месяц, либо задолженность по платежам, установленным графиком погашения долгов, право на реструктуризацию долгов приостанавливается.

В случае, если в течение 90 дней со дня приостановления права на реструктуризацию долгов, сельскохозяйственные товаропроизводители ликвидируют задолженность по указанным платежам и пеням, начисленным за их неуплату, право на реструктуризацию долгов сохраняется. В случае невыполнения этого условия сельскохозяйственный товаропроизводитель теряет право на реструктуризацию долгов.

12. Сельскохозяйственным товаропроизводителям, имеющим лицензионное производство и (или) реализующим подакцизную продукцию, может быть предоставлено право на рассрочку долгов сроком на 4 года без предоставления права на отсрочку долгов.

Приложение к методике определения