2015-01-21

2015-01-21 407

407

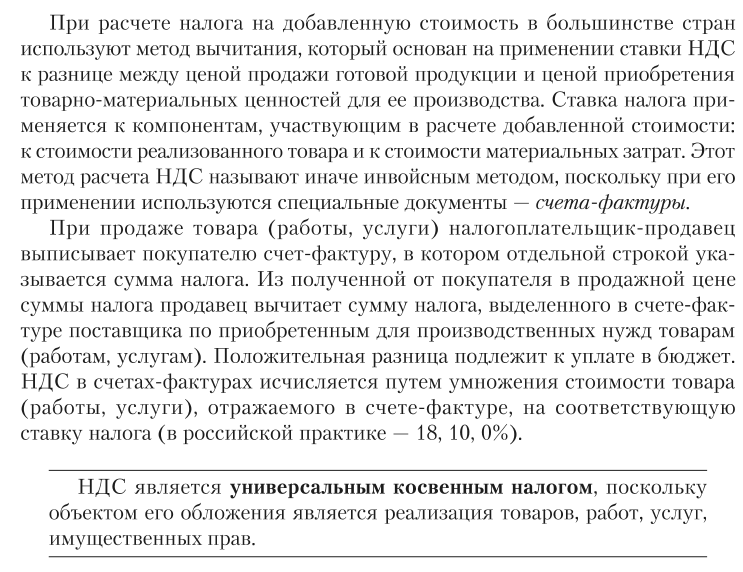

Пример взимания НДС по ставке 18%

| Этап движения товара | Стоимость покупки (без НДС) | НДС при по-купке | Стоимость продажи (без НДС) | НДС при продаже | Цена продажи | НДС в бюд-жет |

| Предприятие –первичный произ-водитель сырья | – | – | 10 000 | 1 800 | 11 800 | 1 800 |

| Обрабатывающее предприятие | 10 000 | 1 800 | 20 000 | 3 600 | 23 600 | 1 800 |

| Оптовый продавец | 20 000 | 3 600 | 25 000 | 4 500 | 29 500 | |

| Розничный прода-вец | 25 000 | 4 500 | 30 000 | 5 400 | 35 400 | |

| Конечный потреби-тель | 30 000 | 5 400 | – | – | – | – |