2015-01-22

2015-01-22 515

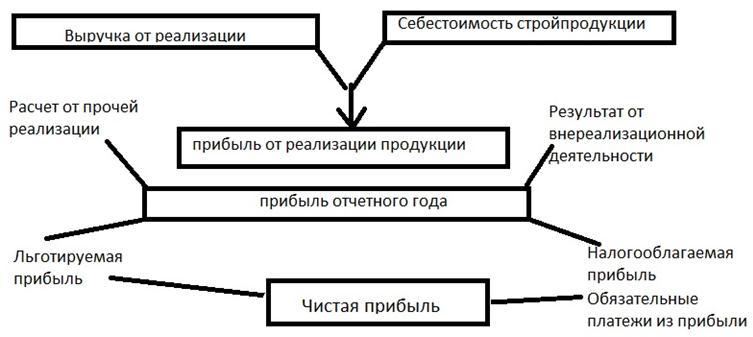

515Формирование прибыли: выполняя монтажные работы спец. организация расходует материальные ресурсы, живой труд и спец. приспособления. Затраты на приобретение этих факторов в денежном выражении принимают форму себестоимости. Финансируются эти затраты за счет оборотных активов. После выполнения работ СМО получает выручку. За счет этой выручки возмещаются понесенные издержки, оборотные активы восстанавливаются. Наличие денежной выручки не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с себестоимостью выполненных работ. СМО получает прибыль, если выручка превышает себестоимость. Если выручка равна себестоимости, то предприятие возместит понесенные затраты, прибыли нет. Если затраты превышают выручку, то предприятие несет убыток. Государство изымает прибыль в виде налогов. Прибыль в этом случае является источником формирования бюджетов различных уровней. Предприятие, его экономические интересы, за счет прибыли финансируют увеличение объемов работ. А также направляют на финансирование соц. сферы деятельности. Собственники получают дивиденды за счет прибыли. Для работников наличие прибыли создаёт дополнительные источники для материального стимулирования.

Основными показателями прибыли на предприятии являются:

1) прибыль за отчетный период (балансовая) Пбал.=Посн.в.д.+Поп.+Пвн. 2)Прибыль от реализации вып. работ (осн. вид деятельности) Посн.д.=В – Себ. – Нкос. 3) налогооблагаемая прибыль Пн/о=Пбал. – Ннедв. – Пльгот. 4) льготируемая прибыль – это прибыль, кот. в соотв. с действующим законодательством освобождается от уплаты налога на прибыль. К таким видам относится природоохранная деятельность, деятельность направленная на обновление и модернизацию оборудования, на обучение работников и на др. цели.

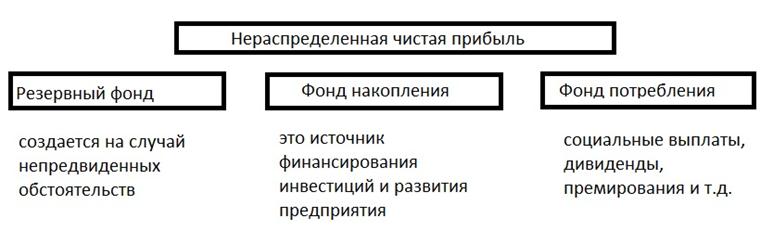

Распределение прибыли означает последовательность платежей, выполняемых из прибыли. Особенности распределения прибыли зависят от хозяйственно – правовой формы и формы собственности. Общими в механизме распределения прибыли являются расчеты с республиканским и местными бюджетами (налоги на доходы, налог на недвижимость, налог на прибыль, местные налоги и сборы). Различие заключается в том, как прибыль, оставшаяся в распоряжении предприятия (чистая), распределяется в соответствии с порядком, установленным собственником.