2015-01-22

2015-01-22 430

430Оценка эффективности инвестиционных проектов производится путем расчета ряда показателей:

Чистый дисконтированный доход (ЧДД), т.е. Э инт определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами и рассчитывается по формуле:

гдеR t - результаты, достигаемые на t-м шаге расчета;

З t - затраты, осуществляемые на t-м шаге;

Т - временной период расчета;

Е - норма дисконта.

Временной период расчета принимается исходя из сроков реализации проекта, включая время создания предприятия (производства), его эксплуатации и ликвидации.

Если величина ЧДД инвестиционного проекта положительна, то он признается эффективным, т.е. обеспечивающим уровень инвестиционных вложений не меньший, чем принятая норма дисконта.

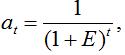

Приведение величин затрат и их результатов осуществляется путем умножения их на коэффициент дисконтирования (аt), определяемый для постоянной нормы дисконта Е по формуле:

гдеt – время от момента получения результата (произведения затрат) до момента сравнения, измеряемое в годах.

Норма дисконта Е - коэффициент доходности капитала (отношение величины дохода к капитальным вложениям), при которой другие инвесторы согласны вложить свои средства в создание проектов аналогичного профиля.

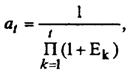

Если норма дисконта меняется во времени, то формула выглядит следующим образом:

где Е k - норма дисконта в k-м году;

t- учитываемый временной период, год.

При определении показателей экономической эффективности инвестиционных проектов могут использоваться базисные, мировые, прогнозные расчетные цены на продукцию и потребляемые ресурсы.

Базисные цены – это цены, сложившиеся на определенный момент времени. Они используются, как правило, на стадии технико-экономических исследований инвестиционных возможностей.

Прогнозные цены– цены на конец t-го года реализации инвестиционного проекта в соответствии с прогнозируемым индексом изменения цен на продукцию, ресурсы, услуги. Они определяются по формуле

Цt=Цб

где Ц t - прогнозируемая цена на конец t-го года реализация инвестиционного проекта;

Ц б - базисная цена продукции или ресурса;

I t - прогнозный коэффициент (индекс) изменения цен соответствующей продукции или соответствующих ресурсов на конец t-го года реализации инвестиционного проекта по отношению к моменту принятия базисной цены.

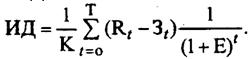

Индекс доходности (ИД) инвестиций представляет собой отношение сумм приведенного эффекта к величине инвестиций К:

Если индекс доходности равен или больше единицы (ИД ³ 1), то инвестиционный проект эффективен, а если меньше - неэффективен.

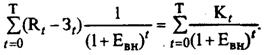

Внутренняя норма доходности (ВНД) инвестиций представляет собой ту норму дисконта Е вн, при которой величина приведенного эффекта равна приведенным инвестиционным вложениям, т.е. Е вн (ВНД) определяется из равенства:

Рассчитанная по этой формуле величина нормы доходности сравнивается с требуемой инвестором величиной дохода на капитал. Если ВНД равна или больше требуемой нормы доходности, то проект считается эффективным.

Окупаемость. Этот показатель важен с позиции знания времени возврата первоначальных вложений, т.е. окупятся ли инвестиции в течение срока их жизненного цикла? Окупаемость рассчитывается по следующей формуле:

где К ок, - окупаемость, месяцы (годы);

С - чистые инвестиции, руб.;

Д сг - среднегодовой приток денежных средств от проекта, руб.

Вместе с тем с экономической точки зрения просто возврат вложенных средств неприемлем, поскольку инвестор должен зарабатывать прибыль на инвестированные средства. Из этого следует, что он должен получать прибыль в течение всего жизненного цикла инвестиций (оборудование, освоение нового проекта и т.д.) после наступления срока окупаемости.