2015-01-30

2015-01-30 612

612Потоки денежных средств между заемщиком (пользователем) и кредитором (владельцем) могут проходить тремя способами.

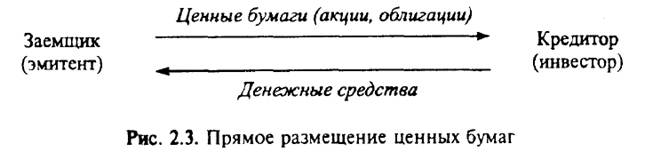

1. Прямые потоки денежных средств и ценных бумаг — заемщик (возможно, эмитент) продает акции или облигации владельцу денежных средств (инвестору) без посредничества банков или специализированных финансовых институтов (рис. 2.3).

Эмитент — субъект финансового рынка (государство, коммерческие предприятия), выпускающий ценные бумаги в обращение.

Инвестор — субъект финансового рынка (население, банки, коммерческие предприятия, паевые фонды), покупающий ценные бумаги с целью сбережения и приумножения (портфельные инвестиции) или с целью получения контроля (стратегические инвестиции). Подчеркивая статус инвестора, выделяют индивидуальных инвесторов (население), институциональных (коллективных) и профессиональных (финансовые посредники).

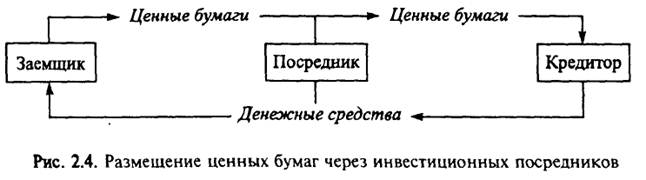

2. Потоки через инвестиционных посредников, которые помогают эмитентам разместить ценные бумаги, сделать их доступными инвесторам на финансовом рынке (рис. 2.4).

Посреднические функции без эмиссии собственных ценных бумаг выполняют финансовые брокеры, дилеры, инвестиционные консультанты, депозитарии, банки. Например, в США эти функции выполняют компании "Мерилл Линч" (Merrill Lynch), "Морган Стэнли" (Morgan Stanly), банкирские дома "Саломон Бразерс" (Salomon Brothers), Dian Witter, Goldman Sachs.

Брокер — физическое или юридическое лицо, заключающее сделки от своего имени, но за счет клиента. Профессиональная брокерская деятельность осуществляется на основании лицензии местных финансовых органов. Чаще всего брокер совмещает свою деятельность с консультированием (обоснование выбора держателя реестра акционеров, разработка вексельных программ, помощь эмитентам в создании имиджа).

Инвестиционными консультантами в зарубежной практике являются крупные инвестиционные банки. В российской практике роль консультанта часто реализуется физическим лицом, так как этот вид деятельности не требует лицензии (достаточно квалификационного аттестата).

Дилер совершает сделки купли-продажи ценных бумаг от своего имени и за свой счет. На российском рынке дилером может являться физическое или юридическое лицо, и, как правило, в этом качестве выступает инвестиционная компания, которая вкладывает собственные средства в ценные бумаги (определенного вида, а крупные компании могут обслуживать рынок в целом), котирует их (объявляет цены продавца и покупателя), обязуясь продать или купить, и совершает сделки.

Обособленное рассмотрение финансовых рынков (от товарных, труда и других рынков) позволяет классифицировать его участников по их позиции на рынке как продавцов финансовых активов, покупателей и посредников. Эмитент всегда является продавцом, но не единственным. В роли продавцов могут выступать и посредники. В свою очередь инвесторы и посредники выступают покупателями финансовых активов. По признаку профессионального участия заемщики (эмитенты) и индивидуальные и институциональные инвесторы являются клиентами финансового рынка, так как их основная деятельность связана с другими рынками. Посредники являются профессиональными участниками.

3. Потоки через финансовых посредников, которые покупают первичные ценные бумаги и в свою очередь эмитируют собственные (рис. 2.5). Цель финансовых посредников — обеспечить наибольшую привлекательность своих ценных бумаг для инвесторов за счет более удобного срока их функционирования по сравнению с первичными ценными бумагами, диверсификации риска, экспертных и аналитических услуг, экономии на масштабах сделок.

В роли финансовых посредников на финансовом рынке выступают финансовые институты, аккумулирующие излишки денежных средств предприятий и населения и финансирующие государство и коммерческие компании.

За счет квалифицированного принятия решений и возможности диверсификации риск инвестирования через финансовые институты ниже.

Выделяют следующие типы финансовых институтов:

1) кредитные (банки) — прямые посредники;

2) контрактно-страховые (негосударственные пенсионные фонды и страховые компании) — условные посредники, так как выплаты результата инвестирования обусловлены страховым случаем;

3) коллективные или инвестиционные (паевые фонды, инвестиционные компании) — как прямые, так и условные. Ряд инвестиционных институтов не имеет целью аккумуляцию средств и выступает исключительно в роли коллективного инвестора.

В США преобладают акционерные кредитно-финансовые институты (с 1980-х гг. держателями акций кроме частных корпораций стали индивидуальные инвесторы, и к 1986 г. из 12 крупнейших инвестиционных банков и домов 10 стали общественными акционерными компаниями). В странах Западной Европы и в Японии большое место на финансовом рынке занимают государственные, полугосударственные и кооперативные финансовые институты.

Коммерческие банки. В зависимости от законодательства страны и особенностей формирования фондовых рынков коммерческие банки играют различную роль. В США деятельность коммерческих банков ограничена кредитными операциями и инвестициями в государственные ценные бумаги Работа с негосударственными ценными бумагами с 1933 г. коммерческим банкам (кроме дочерних банковских и финансовых компаний) запрещена. Японские и западноевропейские банки могут оказывать и кредитные и инвестиционные услуги. Однако граница между этими двумя видами деятельности существует в Великобритании. В Польше банкам категорически запрещено работать на рынке ценных бумаг.

Сначала 1990-х гг. российское законодательство придерживается европейского подхода к регулированию банковской деятельности. Банки являются универсальными, т.е. могут совмещать классические банковские операции с деятельностью на фондовом рынке. Лицензирование профессиональной деятельности на фондовом рынке всех организаций (банковских и небанковских) осуществляется Федеральной комиссией по рынку ценных бумаг (ФКЦБ). Коммерческие банки России могут выполнять все виды операции на рынке ценных бумаг (при наличии лицензии) в том числе заниматься брокерской и дилерской деятельностью, консультированием управлять инвестициями, заниматься расчетным обслуживанием, участников фондового рынка, вести реестр акционеров и осуществлять депозитную деятельность. Лицензия Центрального банка Российской Федерации дает право кредитной организации оперировать ценными бумагами, выполняющими функции средств платежа (чеки, векселя и т.п.), а также бумагами, подтверждающими привлечение средств во вклады (сберегательные и депозитные сертификаты, сберегательные книжки).Для работы с другими ценными бумагами (в том числе корпоративными) необходима специальная лицензия ФКЦБ.

Инвестиционные банки и дома. Как уже говорилось, в США коммерческие банки отличаются от инвестиционных: первые кредитуют корпорации, а вторые помогают им привлечь капитал из различных источников. До 1933 г. коммерческие банки США оказывали инвестиционные услуги, но закон Гласса — Стигояла 1933 г. резко ограничил право банков на владение и операции с ценными бумагами корпораций. Это вынудило разделить функции (например, Морган-банк разделился на две независимые компании: коммерческий банк (Morgan Guaranty Trust Company) и крупнейший в настоящее время банковский дом "Морган Стэнли" (Morgan Stanley)). С 1990-х гг. в США происходит постепенная интеграция деятельности коммерческих и инвестиционных банков из-за принятия множества поправок к законодательству и появления новых видов операций, особенно с производными ценными бумагами (операции с ними не подпадают под законодательные ограничения).

Депозитарные банки выделяют из-за специфических функций, основными из которых являются: выпуск и аннулирование депозитарных расписок, ведение реестра и перерегистрация владельцев, оказание помощи иностранной корпорации в подготовке документов для регистрации выпуска депозитарных расписок и при предоставлении форм регулярной финансовой отчетности, информирование участников рынка о выпуске депозитарных расписок. Обособление депозитарных банков объясняется монополизацией деятельности, связанной с депозитарными расписками, тремя крупнейшими банками США: Банком Нью-Йорка (Bank of New York), Морган-банком (Morgan Guaranty) и Ситибанком (Citibank). Банк Нью-Йорка и Ситибанк имеют отделения в России и предоставляют российским корпорациям полный диапазон услуг по депозитарным распискам (услуги трансферт-агента, услуги по хранению, услуги депозитария и консультанта). Банк-кастоди является номинальным держателем акций на территории корпорации, размещающей депозитарные расписки. Услуги банка-кастоди могут выполнять местные банки (например, российские) или дочерние подразделения депозитарных банков в России. Собственно выпуск депозитарных расписок осуществляет депозитарный банк. Банк-кастоди осуществляет учет и перерегистрацию владельцев акций, на которые выпушены депозитарные расписки, участвует в переводе дивидендов, регистрируется в реестре АО как номинальный держатель акций, на которые выпущены депозитарные расписки.

Регистраторы — организации, ведущие реестр акционеров (список владельцев акций на определенную дату) по договоренности с корпорацией-эмитентом. В роли регистраторов выступают банки или специализированные регистраторы. В США регистраторы называются трансфер-агентами (в России этот термин чаще используется для обозначения организаций, оказывающих помощь в регистрации смены собственности). Кроме ведения реестра регистратор оказывает помощь эмитенту по сплиту акций, консолидации их, конвертации.

Номинальный держатель акций — физическое или юридическое лицо, на которое в реестре записано некоторое количество ценных бумаг, но собственником их является другое лицо или лица. Учет реальных собственников номинальный держатель ведет сам.

В ряде европейских стран регистраторы отсутствуют, их функции осуществляет депозитарная система (Германия, Швейцария, скандинавские страны). В США, Франции и ряде других стран с расширением депозитарной системы регистраторы вытесняются с фондового рынка.

Депозитарии — организации, оказывающие услуги эмитентам по хранению сертификатов ценных бумаг, учету прав собственности. Депозитарий является посредником между эмитентом и инвестором (перечисляет дивиденды, осуществляет заочное голосование, составляет реестр акционеров). В мировой практике принято отделение функции учета (регистратора или депозитария) от активных операций купли-продажи. Причина в привилегированном доступе к информации о собственниках, ценовых тенденциях, количестве сделок. Российский Федеральный закон "О рынке ценных бумаг" запрещает совмещение функций учета (деятельность регистратора) с другими видами деятельности на фондовом рынке. В мировой практике под термином "депозитарий" (depository) понимается крупная организация, осуществляющая расчеты по ценным бумагам и обслуживающая институциональных инвесторов. Организации, обслуживающие конечного клиента, принято обозначать термином "кастоди"(custody); в российской терминологии — клиентские депозитарии. Российские коммерческие банки, осуществляющие депозитарный учет ценных бумаг (ОНЭКСИМбанк), находятся под двойным регулированием (Центробанка и ФКЦБ России).