2015-01-30

2015-01-30 436

436Общий риск любого актива в соответствии с концепцией Шарпа может быть разделен на две компоненты: систематический риск σ 2систем и несистематический (специфический или диверсифицируемый) σ 2специф.

Следовательно, систематический риск равен 42,25 ( σ 2 систем(Т) = 42,25), а специфический риск равен 182,75 ( σ 2специф (Г) = 182,75). Для акции Т главным источником риска (182,75 / 225 =81%) является специфический риск, который теоретически может быть устранен диверсификацией. Чем ближе точка Т находилась бы к точке С на рис. 3.22а, тем больше была бы компенсация за систематический (рыночный) риск (так как акция Т в значительной степени коррелировала бы с рынком и систематическая составляющая риска была бы значительной).

Чем меньше акция Т коррелирует с рынком, тем меньше компонента систематического риска и меньше требуемая компенсация за систематический риск (точка Г находится ближе к точке Д3).

Если бы рынок компенсировал весь риск, то доходность акции Т была бы 40% (10% безрисковой доходности + 2 х Общий риск ценной бумаги) по прямой СМL (2 х Наклон СМL = (km –kf)/σm = (20 - 10) /5 = 2). Так как общий риск может частично нивелироваться диверсификацией, то рынок обеспечивает компенсацию только в размере 23% по САРМ.

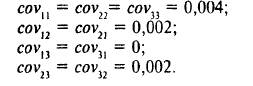

6. Американская компания — производитель продуктов питания из страусиного мяса рассматривает варианты выхода на внешний рынок через открытие франчайзинговых предприятий. Так как выход на рынки Европы или Японии представляется сложным, были рассмотрены возможные варианты инвестирования в развивающиеся страны с большим рынком сбыта. Финансовый менеджер компании располагает фиксированной суммой для инвестирования, но опасается вложить всю сумму целиком в одну страну. Компания остановила внимание на трех странах: 1 — Россия, 2 — Украина, 3 — Китай. Были рассчитаны попарные ковариации, и на основе прошлых данных оценена ожидаемая доходность по инвестированию в каждую страну.

1. Как распределить выделенный капитал между странами, чтобы минимизировать риск, если ковариация по инвестиционным вариантам имеет следующие значения:

Нужны ли данные о риске и доходности по каждому варианту?

2. Прогнозируемые значения доходности по трем вариантам равны соответственно k1, = 24%, k2 = 24%, k3 = 20%. Безрисковая доходность оценена в 8% годовых. Найдите оптимальный для компании портфель. Будет ли этот портфель оптимальным для других американских компаний? Какие предположения фактически здесь сделаны?

3. Предположим, безрисковый вариант инвестирования отсутствует. Существует ли оптимальный портфель? Существуют ли эффективные портфели? Найдите выражение для вычисления эффективных портфелей с тремя инвестиционными возможностями.