2015-01-30

2015-01-30 795

7950 = 1.

При инвестировании только в рисковые активы доходность фонда будет 22% годовых: k = 10% + (22% - 10%) х 1 = 22%. При инвестировании в безрисковые активы доходность фонда будет 10% годовых. Если доля X инвестируется в портфель рисковых активов, то доходность такой комбинации составит 22%(Х) + 1096(1 - X). 15% = 22% (X) + 10%(1 - X). X =0,42.

9. Если аналитик хочет объяснить различие доходности по акциям за прошлый отрезок времени, то какую модель (САРМ или АРМ) вы ему порекомендуете? Изменится ли рекомендация, если требуется спрогнозировать доходность акции?

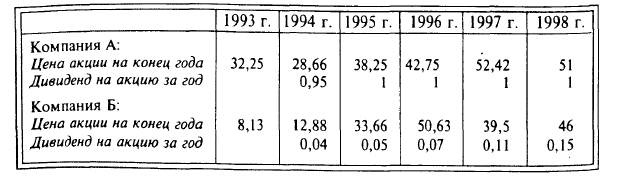

10. По акциям компаний А и Б имеются следующие данные (в долл. США):

1. Оцените риск и доходность двух активов и объясните выбор инвестора. Какой из двух активов будет обеспечивать большую доходность по модели САРМ? По компании Б наблюдался всплеск цены акции в 1994 г. Следует ли этот положительный момент рассматривать как риск? Объясните, почему риск не рассматривается только по отрицательным значениям?

2. Оцените ковариацию и коэффициент корреляции между инвестированием в компанию А и Б. Постройте портфель с весом компании А 50% и рассчитайте доходность и риск портфеля.

3. Является ли портфель с минимальным значением стандартного отклонения наилучшим для всех инвесторов? Объясните почему. Приведите примеры институциональных инвесторов, минимизирующих риск.