2015-01-30

2015-01-30 660

660Росту значимости моделей оценки всей деятельности компании (value of business) способствует ряд факторов.

Во-первых, именно рыночная оценка деятельности должна являться критерием качества принимаемых инвестиционных и финансовых решений, т.е. критерием выбора стратегии развития. Эта оценка в интересах не только владельцев собственного капитала (например, акционеров или учредителей общества с ограниченной ответственностью), но и владельцев заемного капитала (например, владельцев облигаций).

Во-вторых, проблемой для финансового менеджера часто является поиск вариантов приумножения активов и капитала. Наряду с внутренним ростом (реинвестированием прибыли или привлечением заемного капитала и созданием новых реальных активов) широко используется вариант "внешнего" роста за счет присоединения других фирм.

Однако принятие такого решения предполагает наличие рыночной оценки деятельности — оценки, которая устраивает и покупателей фирмы и продавцов. Другим вариантом увеличения рыночной оценки капитала может стать реструктуризация, принятие решения о целесообразности которой должно строиться на прогнозе изменения оценки деятельности.

В-третьих, 29 июля 1998 г. принят Закон "Об оценочной деятельности в Российской Федерации", в соответствии с которым проведение оценки является общеобязательным, например, для активов, полностью или частично принадлежащих Российской Федерации или муниципальным образованиям, при приватизации, передаче в аренду или доверительное управление, при использовании в качестве залога, при передаче или при исчислении налого-облагаемой базы.

В-четвертых, потребность в оценке возникает и с ростом процессов залогового кредитования и страхования. Расчет залога или страховых сумм покрытия по балансовой стоимости активов может привести к губительным последствиям для одной из сторон и в ряде случаев изменить поведение сторон (проблема морального риска).

Рыночная оценка деятельности строится на двух принципиальных подходах:

• рыночной оценки активов фирмы;

• текущей рыночной оценки капитала.

Рыночная оценка активов (имущества) может значительно отличаться от балансовой оценки по ряду причин.

1. Балансовая оценка рассматривает активы обособленно, включает в общую оценку каждый актив в отдельности, не учитывая взаимодополняемости реальных активов. Результатом этого часто является недооценка нематериальных активов.

2. Механическая корректировка статей баланса с учетом инфляции (например, переоценка основных фондов) может значительно завышать или занижать реальную оценку отдельных активов (результат зависит от базы пересчета и применяемых коэффициентов).

3. В балансе отражается остаточная стоимость активов (как разность первоначальной стоимости и износа). Износ рассчитывается по стандартной методике и может не отражать реальный износ (как физический, так и моральный).

Методы оценки активов включают:

оценку по ликвидационной стоимости, как суммы денежных средств, которую можно получить, реализовав активы на рынке (рассматривается именно продажа обособленных активов, а не действующей их комбинации). В ряде методик учитываются специфические ликвидационные издержки (комиссионные по продаже, расходы по увольнению персонала и т.п.); оценку реального износа и расчет остаточной стоимости как разности восстановительной стоимости и реального износа.

В мировой и российской практике нашли применение несколько методов рыночной оценки бизнеса на основе моделей оценки капитала.

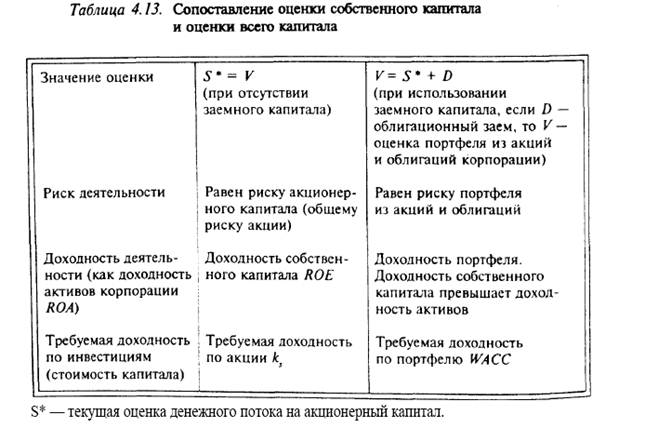

Если корпорация не использует заемные средства, а собственный капитал представлен обращающимися на рынке акциями (текущая рыночная цена Ра), то оценка бизнеса совпадает со значением рыночной капитализации (см. табл. 4.13):

где па — количество размещенных акций.

1. Метод дисконтированных денежных потоков может применяться для оценки всей деятельности, если под денежным потоком рассматриваются выплаты всем владельцам капитала (и акционерам, и владельцам заемного капитала). Упрощенный метод (если заемный капитал представлен одним облигационным займом и ценные бумаги данной корпорации обращаются на рынке) рассматривает оценку капитала как сумму текущих оценок акционерного и заемного капитала: V = S + D. Для оценки облигационного займа и акционерного капитала применяются рассмотренные ранее модели на основе метода дисконтирования денежных потоков. В большинстве случаев (когда акции не котируются или заемные средства имеют сложную структуру) оценку капитала рассчитывают как текущую оценку будущих чистых потоков, получаемых всеми владельцами капитала (free cach flow to the firm - FCFF ):

где V — текущая оценка всего капитала или оценка фирмы;

k — коэффициент дисконтирования как стоимость капитала корпорации.

Этот подход близок к моделям оценки акционерного капитала, но требует корректировки и денежного потока, и ставки дисконтирования с учетом привлечения заемного капитала. Различия используемых данных показаны в табл. 4.13.

В качестве ставки дисконтирования денежных потоков рассматривается средневзвешенная стоимость капитала, т.е. требуемая доходность по портфелю, составленному из всех ценных бумаг данной корпорации:

WA СС = Доля собственного капитала х Стоимость акционерного капитала ks + Доля заемного капитала х Стоимость заемного капитала.

Для расчета чистого денежного потока на весь капитал предложены два подхода, обеспечивающие одинаковое количественное значение денежного потока F СFF.

1) FCFF = Чистый денежный поток на акционерный капитал + Выплаты владельцам заемного капитала (1 — Ставка налога на прибыль) + Выплаты владельцам привилегированных акций.

Данный расчет предполагает, что выплаты по заемному капиталу полностью включаются в себестоимость и уменьшают налогооблагаемую базу;

2) FCFF = Операционная прибыль (1 — Ставка налога на прибыль) + Амортизационные отчисления — Инвестиционные затраты (инвестиции в основные и оборотные активы).

Оценка деятельности V рассчитывается на основе дисконтирования РСРР, где ставкой дисконтирования является стоимость капитала всей корпорации. Чистый денежный поток на весь капитал (FCFF) является потоком до выплат по заемному капиталу, поэтому на величину этого потока теоретически не влияет уровень финансового рычага. Влияние финансового рычага отражается в изменении стоимости капитала корпорации (степень его влияния на оценку V будет рассмотрена в гл. 5 "Управление структурой капитала".

Так как с прогнозированием денежных потоков связано много проблем, часто используют упрошенный вариант модели с введением ликвидационной оценки:

2. Метод оценки роста капитала — корректировки балансовой оценки капитала на оценку роста (value added method). Метод основывается на возможном превышении доходности капитала (доходность капитала r = Прибыль/Капитал) над стоимостью капитала корпорации, как средневзвешенной величины из стоимостей собственного и заемного капитала к. Корректирующая величина оценки капитала (economic value added - EVA ) за год составит: EVA = (r — k) х V0, где V 0 — балансовая величина капитала на начало года.

Текущая оценка ЕУА равна дисконтированному значению конца года: EVA /(1 + k ). На основе оценки капитала на начало года и оценки роста капитала (рассматривается рост за год) может быть рассчитана текущая оценка капитала:

При рассмотрении деятельности за ряд лет оценка капитала может быть представлена как V= V0 + РV возможного роста.