2015-01-30

2015-01-30 2059

2059Многие аналитические агентства для оценки рыночной капитализации компаний используют мультипликаторный подход, иначе называемый методом рыночных коэффициентов типа "цена/прибыль", "цена/выручка". Цена акции выводится на основе сравнения финансовых показателей (прибыль, выручка и др.) данной корпорации с рассчитанными соотношениями цен акций и финансовых показателей сопоставимых эмитентов. Прогноз строится при предположении об общей тенденции выравнивания доходности. Наиболее часто используются следующие мультипликаторы:

1) отношение цены акции к прибыли на акцию (price/earning ratio — Р/E, или d/p ratio );

2) отношение цены акции к балансовой оценке собственного капитала в расчете на одну акцию (price/ book value per share — BVPS ). BVPS = Балансовая оценка собственного капитала / Число акций в обращении. Балансовая оценка собственного капитала = Балансовая оценка активов корпорации (или валюта баланса) - Балансовое значение обязательств (кредиторская задолженность привлеченный капитал);

3) отношение цены акции к объему продаж в денежном выражении в расчете на одну акцию (price/sales). Объем продаж = Выручка (или может рассматриваться сумма реализационного и внереализационного дохода).

При использовании мультипликаторного подхода большое значение имеют:

• обоснование типа мультипликатора (одного из трех вышеперечисленных или их модификаций);

• расчет конкретного значения мультипликатора.

Рассмотрим наиболее простой способ использования мультипликаторного подхода по коэффициенту цена/прибыль. Предположим, что определено среднее значение мультипликатора цена/прибыль на акцию (Р/ πa) по сравнимым компаниям. На основе прогноза чистой прибыли в году I может быть оценена рыночная капитализация года 1:5 = Р/па (прогнозируемое значение прибыли в году t).

Мультипликатор цена/прибыль применяется наиболее широко. Этому способствует ряд факторов: размер заработанной корпорацией прибыли интуитивно рассматривается инвесторами как наиболее значимый фактор влияющий на цену; расчет коэффициента по большинству фирм несложен так как в отличие от метода ДДП не требует оценки риска, будущего роста дивидендного выхода, достаточно информации о значениях коэффициента по аналогичным корпорациям. Однако имеются и ограничения. Реально на значение коэффициента цена/прибыль влияет не только изменение прибыли но и множество других факторов. Бухгалтерский учет амортизационных отчислений, запасов может отличаться по корпорациям и соответственно давать различные значения прибыли. Страновые различия могут влиять на значение коэффициента и затруднять сравнение.

Расчет мультипликатора может проводиться следующим образом:

• на основе фундаментальных показателей финансового состояния данной корпорации (темп роста прибыли и чистого денежного потока, дивидендный выход);

• как среднее значение коэффициента по сравнимым корпорациям;

• на основе построения уравнения регрессии по всем корпорациям на рынке вида (Р / πа) = а + б (дивидендный выход) + в (ожидаемый темп прироста) +... и подстановке в него значений дивидендного выхода, темпа прироста и т.п. по данной корпорации. Далее рыночная капитализация рассчитывается как St = Р /πа (прогнозируемое значение прибыли в году t). Все три метода расчета значения мультипликатора имеют положительные и отрицательные стороны. Рассмотрим их на примере мультипликатора цена/ прибыль.

Метод расчета на основе фундаментальных показателей финансового состояния корпорации подобен методу ДДП. Мультипликатор цена/прибыль рассчитывается по значениям прогнозируемого темпа роста прибыли, дивидендного выхода и риска.

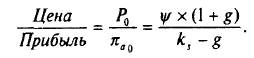

Например, для стабильно развивающейся корпорации (постоянный темп роста не выше темпа роста экономики в целом) значение мультипликатора может быть найдено из формулы Гордона Р0 = da1 /(ks — g), где g — постоянный темп роста дивиденда, da1 — ожидаемый дивиденд на акцию в году t = 1, ks — требуемая доходность на акционерный капитал. Из выражения дивиденда da1 = πa0 x ψ(1 + g) и формулы Гордона получаем

Соответственно может быть получено выражение мультипликатора через прибыль будущего года: Р0 / πa1 = ψ/ (1+g). Мультипликатор прямо пропорционален дивидендному выходу и обратно пропорционален риску.

Мультипликатор цена/прибыль может быть рассчитан по фундаментальным показателям и для корпораций, находящихся в стадии быстрого роста (двухфазовая или многофазовые модели). Например: Р0 / πa1 = ψ/ (1+g)[1 – (1+g)n / (1+ks)n] / (ks – g) +ψn (1+g)n (1+gn) / (ks – gn)(1+ks)n, где ψ, ψn - соответственно дивидендный выход в первые п лет и в последующие годы функционирования корпорации, ψ п — дивидендный выход при стабильном бессрочном росте, g и g п — темпы роста дивидендов в первые п лет и в последующие годы.