2015-01-30

2015-01-30 842

842Можно предположить, что нестабильность значений денежного потока, получаемого владельцами собственного капитала компании ХУ, непредсказуема и, следовательно, отражает риск, присущий данному виду хозяйственной деятельности. Этот риск может рассматриваться как коммерческий. Если компания полностью финансируется собственными средствами, то очевидно, что риск владельцев капитала совпадает с коммерческим риском.

В компании УХ два источника финансирования. Процентное изменение по годам в денежном потоке, получаемом владельцами собственного капитала, значительно больше из-за фиксированных постоянных платежей по заемному капиталу. Кроме коммерческого риска, который присущ обеим компаниям, владельцы собственного капитала УХ теперь несут риск, связанный с необходимостью ежегодно погашать процентные платежи по заемному капиталу. Дополнительный риск возникает из-за альтернативного метода финансирования деятельности и может рассматриваться как финансовый риск.

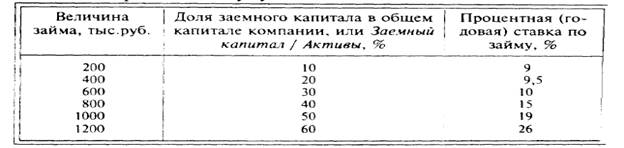

3. Компания ХУZ только начинает свою деятельность. Собирается производить теннисные ракетки по цене 22 руб. каждая. Постоянные издержки по обеспечению производства составляют 500 тыс. руб. в год. Переменные издержки прогнозируются на уровне 2 руб. на каждое изделие. Компания прогнозирует продавать 50 тыс. ракеток в год. Ставка налога на прибыль — 40%. Для начала деятельности необходимы денежные средства в размере 2 млн. руб. (приобретение внеоборотных, текущих активов). Консультанты представили информацию, из которой следует, что при привлечении заемного капитала процент по нему будет зависеть от величины займа:

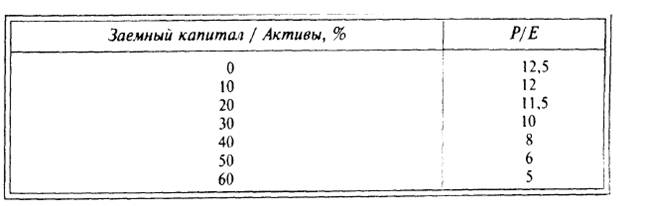

Предположим, что акции могут быть размещены по цене 20 руб. при организации деятельности (размещаются по номиналу). В дальнейшем цена будет зависеть от величины заемного капитала (доли в общем капитале) и прогнозируемых значений прибыли на акцию. Будем определять цену акции мультипликаторным методом.

Например, при нулевом финансовом рычаге значение коэффициента цена/прибыль (Р/Е) равно 12,5, а затем при увеличении доли заемного капитала этот коэффициент уменьшается.

?Объясните, почему это происходит.

Зависимость мультипликатора от структуры капитала следующая:

1. Какова оптимальная структура капитала компании (оцените оптимальную структуру как значение финансового рычага — Заемный капитал / Активы)!

2.Рассчитайте эффект операционного рычага и финансового рычага (по американскому подходу) при прогнозируемом уровне продаж.

3. Каков эффект сопряженного рычага при прогнозируемом уровне реализации и оптимальной структуре капитала?