2015-01-30

2015-01-30 1277

12771. Под оптимальной понимается такая структура капитала, которая максимизирует цену акции. Менеджеры данного предприятия прогнозируют цену акции компании мультипликаторным методом. Цена зависит от ДВУХ факторов: коэффициента Р/Е и значения прибыли на акцию. Цена акции = Р/Е х ЕРS. Решается задача максимизации цены: тах Цена = тах Р/ Е х ЕРS.

Коэффициент Р/Е и прибыль зависят от величины заемного капитала.

Построим зависимость ЕРS от величины заемного капитала.

Подсчитаем операционную прибыль: ЕВIТ = Доход от реализации — Переменные издержки = 50 тыс. х 22 - 50 тыс. х 2 - 500 тыс. = 1100 — 600 = 500 тыс. Прибыль на акцию ЕРS = (ЕВIТ- I) (1 — T) / Число размещенных акций, I = Заемный капитал х Процент.

Число размещенных акций при начале деятельности может быть найдено из выражения Цена акции (по балансовой оценке) = Чистые активы / Число размещенных акций — (Активы — Заемный капитал) / Число размещенных акций. Число акций = (2 млн. — Заемный капитал) / 20 долл.

Теперь можно построить зависимость структуры капитала и значения прибыли на акцию, подставляя различные значения заемного капитала (D) и штаты за него (I):

Зная различные значения мультипликатора при значениях финансового рычага можно рассчитать цену акции:

Из проведенных расчетов видно, что при структуре капитала с долей заемного капитала 20% цена акции максимальна.

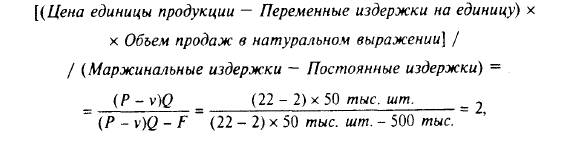

2. Эффект операционного рычага равен

т.е. при изменении объема производства на 10% величина операционной прибыли (ЕВIТ) изменится на 20%.

Эффект финансового рычага равен

т.е. при изменении операционной прибыли на 10% чистая прибыль изменится на 10,8%.

3. Эффект сопряженного рычага равен произведению эффектов операционного и финансового рычагов: 1,08 х 2 = 2,16, т.е. изменение объема продаж на 10% приведет к изменению чистой прибыли на 21,6%.

4. Компании "Рычаг" и "Финансово независимая" идентичны в коммерческом плане (работают в одной отрасли, имеют одинаковый эффект операционного рычага, генерируют ежегодно 6 млн. руб. операционной прибыли), но используют различные финансовые стратегии. Компания "Рычаг" привлекает заемный капитал в размере 20 млн. руб. в виде долгосрочной банковской ссуды с 10%-ми ежегодными выплатами. Компании работают на совершенном рынке капитала при отсутствии налогов. Стоимость акционерного капитала компании "Финансово независимая" — 15%.

1. Какова рыночная оценка каждой компании по модели Миллера —Модильяни?

2. Определите стоимость собственного и заемного капитала компании "Рычаг".

3. Оцените рыночную капитализацию компании "Рычаг".

4. Чему равна средняя стоимость капитала по каждой компании?