2015-01-30

2015-01-30 398

398Стоимость капитала рассматривается как альтернативная стоимость вложения денежных средств владельцами капитала. По инвестиционному проекту доходность должна превышать относительную величину затрат на применяемый капитал (т.е. должна превышать стоимость капитала). При оценке эффекта от проекта (расчете чистого дисконтированного дохода NPV) использование ставки дисконтирования, найденной как стоимость капитала, позволяет в случае большей доходности проекта получить положительное значение NPV. Однако эта альтернативная стоимость капитала должна рассчитываться с учетом той же степени риска, что и получение доходности по проекту. Строго говоря, стоимость капитала корпорации может использоваться как ставка дисконтирования по рассматриваемому проекту, только если этот проект связан непосредственно с деятельностью корпорации, т.е. доходность по нему имеет такой же риск, что и доходность по действующему производству.

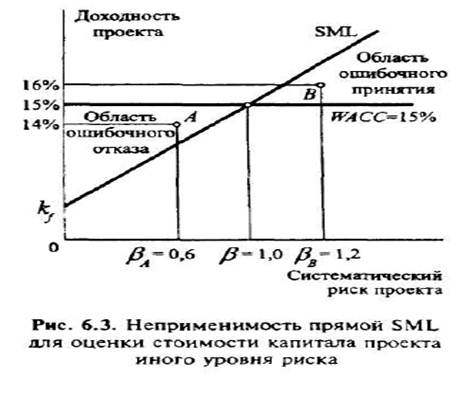

Если инвестиционное решение принимается по проекту с риском, отличным от риска корпорации (который нашел выражение в значении средней стоимости капитала), то использование WACC как критерия принятия проекта может привести к ошибочным результатам. Этот случай демонстрирует рис. 6.3.

На рис. 6.3 прямая SML (линия рынка ценной бумаги — в данном случае линия проектов) показывает требуемую доходность по акциям корпорации "Мечта"

Если корпорация использует только собственные долгосрочные источники финансирования (100%-й собственный капитал), то требуемая доходность

Стоимость всего капитала совпадает со стоимостью акционерного капитала ks + WACC = 15%. Если руководство будет использовать полученное значение WACC в качестве ставки дисконтирования по всем проектам, то любой проект, обеспечивающий доходность выше 15% годовых, должен быть принят (при расчете NPV будет получено положительное значение), а всякий проект, доходность которого меньше 15%, должен быть отвергнут.

Однако по модели оценки финансовых активов (САРМ) инвестиционное решение приемлемо, если ожидаемая доходность превышает требуемую доходность, оцениваемую по мультипликатору систематического риска (бета-коэффициенту). Проекты, которые удовлетворяют этому требованию, лежат выше прямой SML (их характеристики доходности выше требуемой по одному значению риска).

Рассмотрим проект А с меньшим систематическим риском, чем риск корпорации "Мечта", например,

Ожидаемая доходность по проекту А - 14% годовых. В соответствии с SML требуемая доходность на рынке по проекту А равна 11,8% (7% + 0,6 х 8% = 11,8%). Однако, если WACC рассматривать как критерий оценки (ставка дисконтирования для расчета NPV), то проект должен быть отвергнут, так как его доходность ниже стоимости капитала. При этом не принималось в расчет, что степень риска у проекта иная.

Таким образом, если корпорация использует WACC как ставку дисконтирования по денежным потокам проектов, то отбрасываются эффективные проекты (ожидаемая доходность выше требуемой) с меньшим уровнем риска, чем закладывался при расчете WACC.

Рассмотрим проект В на рис. 6.3. По проекту В ожидаемая доходность равна 16% (превышает стоимость капитала, по проекту будет получено положительное значение NPV), однако проект В более рискован, чем текущая деятельность корпорации

При использовании WACC в качестве ставки дисконтирования для проектов большего риска возникает ошибка: принимается проект (например, В), требуемая доходность по которому превышает ожидаемую (ожидаемая доходность по проекту В — 16%, требуемая доходность в соответствии с SML 7% + 1,2x8% = 16,6%.