2015-01-30

2015-01-30 750

750В практике инвестиционных решений нашли применение описанные ниже методы определения ставки дисконтирования для проектов большего (меньшего) риска. Так как оценить меру систематического риска конкретного проекта (значение бета-коэффициента) практически невозможно (за исключением повторяющихся однотипных проектов), вопрос об оценке требуемой доходности по проекту является весьма сложным. Отсутствует возможность непосредственного сравнения значений ожидаемой и требуемой доходности по проекту с учетом риска.

Метод оценки бета-коэффициента по группе аналогичных корпораций (корпораций той же сферы деятельности, что и проект). По проекту на основе данных по аналогичным корпорациям оценивается /J и требуемая доходность собственного капитала (или всего капитала с учетом поправок на финансовый рычаг). Это значение стоимости капитала используется в качестве ставки дисконтирования при оценке NPV. Если проект с этой ставкой дисконтирования обеспечивает положительное значение NPV, то его можно принять. Сложность этого метода заключается в поиске корпораций-аналогов: требуется такая корпорация, которая занималась бы только одним видом деятельности, соответствующим рассматриваемому проекту. Реально таких корпораций очень мало.

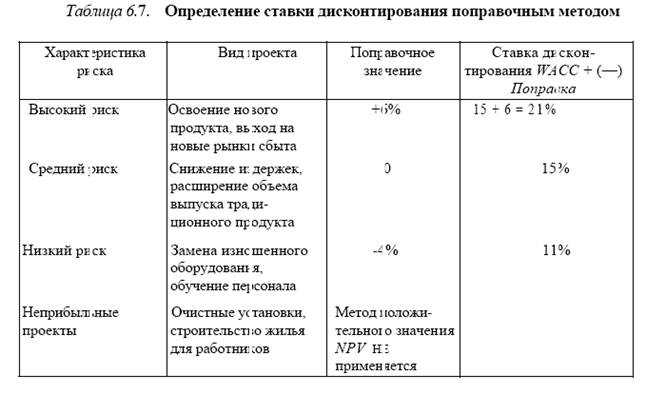

Поправочный метод. Этот метод строится на оценке WACC корпорации и корректировке ее значения для использования в качестве ставки дисконтирования по проектам большего (меньшего) риска. Например, если корпорация "Мечта" имеет WACC 15%, то все проекты разбиваются на определенные классы риска с соответствующими поправочными значениями доходности. В табл. 6.7 представлены проекты четырех классов риска по корпорации "Мечта".

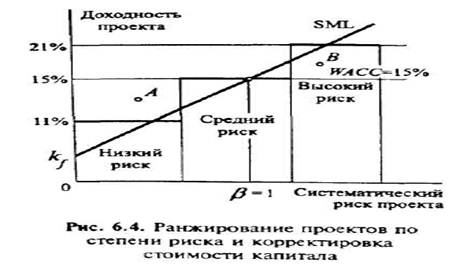

Такой подход позволяет использовать стоимость капитала проекта (как скорректированное значение WACC) для принятия инвестиционного решения. В этом методе существует возможность ошибки через неверное определение класса риска проекта, однако результат такой ошибки будет несущественным. Это демонстрирует рис. 6.4: теперь проект А низкого риска будет принят (выбирается ставка дисконтирования 11%), а проект В высокого риска будет отклонен.

Описанный поправочный метод предполагает отнесение проекта к одному из трех классов риска: базовому, или среднему, высокому и низкому.

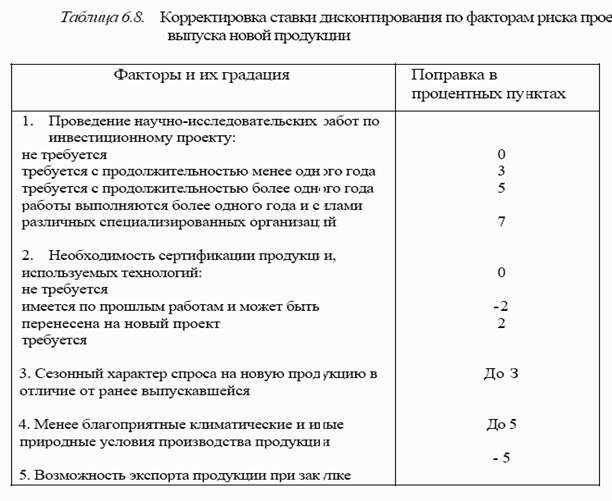

Когда класс риска определен, базовое значение стоимости капитала корректируется на определенную величину порядка 6—10%. Этот метод прост в использовании, но не учитывает различие факторов высокого риска. Часто предлагается при задании ставки дисконтирования для оценки проектов корректировать базовое значение стоимости капитала в сторону увеличения пофакторно. Предполагается, что каждый фактор высокого риска добавляет некую величину к премии за риск. Общая величина поправки рассчитывается суммированием пофакторных премий за риск. Например, может быть предложена следующая таблица пофакторных корректировок ставки дисконтирования (табл. 6.8).

6.8. Роль стоимости капитала в "связанной" финансовой системе.

В аутсайдерской концепции финансового менеджмента понятие стоимости капитала играет огромную роль. Привлекая капитал на внешнем рынке, компания анализирует конкурентные предложения и выбирает источники финансирования с соответствующей инвестиционным возможностям стоимостью капитала. Компания имеет возможность рассмотреть широкий круг потенциальных кредиторов по имеющейся финансовой информации о них. Заемные средства привлекаются на определенный срок и под рыночный процент, отражающий на рынке текущую оценку риска инвестирования в данную компанию. Этот риск определяется по возможности компании выплатить проценты и основную сумму долга — номинал. Потенциальные кредиторы по текущей информации о компании, ее кредитной истории, по оценке рейтинговых агентств требуют определенную доходность.

В "связанной" финансовой системе компания тесно взаимодействует банком, что обсуждалось в гл. 1. Это взаимодействие выражается в частых контактах по предоставлению ссуд, выдаче гарантий, заверению документов для налоговых органов, возможно, обналичиванию денег и проведению схем минимизации налогов. Часто банк имеет долю собственности в компании, что делает их связь еще более тесной. При выдаче ссуды "своей компании" банк будет учитывать не только текущую способность обслуживать долги, не и интересоваться долгосрочными перспективами развития "своего" клиента учитывать различные внеконтрактные механизмы давления, на которые можно "нажать", чтобы заставить компанию заплатить (например, банк может отказаться продолжать предоставлять гарантии перед другими кредиторами, отказаться от следующего финансирования, сменить руководство). Устанавливаемый процент будет строиться не только на рыночный характеристиках займа, но и на силе внеконтрактных механизмов. Банк другие компании, входящие в "связанную" группу, прежде всего заинтересованы в выживании данной компании, а не в зарабатывании денег на предоставлении ссуды. Сохранение компании на рынке может быть продиктовано ее ролью выгодного поставщика или покупателя продукции для членов группы, звена в схеме проведения денежных потоков с целью минимизации налогов. При сложном текущем финансовом положении компании банком может быть предложен процент по ссуде ниже рыночного.