2015-01-30

2015-01-30 1489

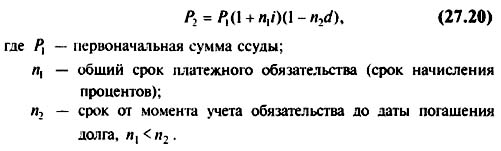

1489Операция начисления простых процентов и дисконтирование по учетной ставке могут совмещаться, например, при учете платежного обязательства, предусматривающего начисление простых процентов.

Сумма, выплачиваемая при учете обязательства с начислением простых процентов:

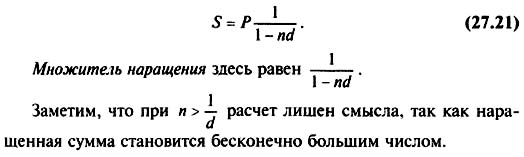

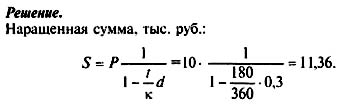

27.2.3. Наращение по простой учетной ставке

Простая учетная ставка иногда применяется и при расчете наращенной суммы. В частности, в этом возникает необходимость при определении суммы, которую надо проставить в векселе, если задана текущая сумма долга.

Наращенная сумма в этом случае:

27.2.4. Дисконтирование по сложным годовым учетным ставкам

Дисконтирование по сложной годовой учетной ставке осуществляется по формуле:

Процесс дисконтирования по сложной учетной ставке происходит с замедлением, так как на каждом этапе во времени учетная ставка применяется не к первоначальной сумме (как при учете по простой учетной ставке), а к сумме, меньшей на величину дисконта, определенного на предыдущем шаге.

27.2.5. Дисконтирование по сложной учетной ставке m раз в году

В этом случае применяют номинальную учетную ставку f.

Дисконтирование по сложной учетной ставке т раз в году:

27.2.6. Наращение по сложным учетным ставкам

Выше рассматривалось наращение по сложной ставке процентов. Иногда наращение достигается и с помощью сложной учетной ставки. Из формулы (17.22) следует;

Наращенная сумма по сложной учетной годовой ставке:

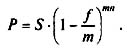

27.2.7. Наращение по сложной учетной ставке т раз в году

В этом случае применяют номинсиъную учетную ставку f.