2015-01-30

2015-01-30 1902

1902Первый этап обобщения (обработки) первичной учетной информации заключается в составлении Главной книги. Так принято называть внутренний бухгалтерский отчет, где показывается движение по каждому счету бухгалтерского учета из Плана счетов за определенный период времени.

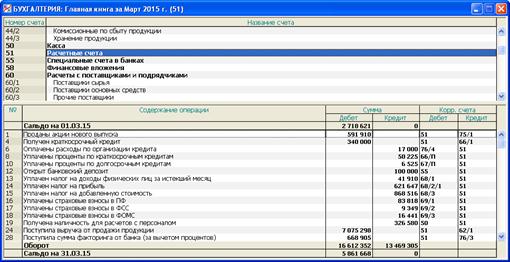

Вид Главной книги в данной программе представлен на рис. 4.4.

Рис. 4.4. Раздел «Бухгалтерский учет/Главная книга»

Как мы видим, окно поделено на две секции. В верхней секции приводится рабочий План счетов. После выбора там конкретного счета в нижней секции появляются детальная информация о движении по этому счету за отчетный месяц с перечислением всех хозяйственных операций, где этот счет участвовал по дебету или кредиту. Для определенности на рис. 4.4 показано движение по счету 51 «Расчетные счета».

С Главной книгой связаны следующие понятия бухгалтерского учета.

Состояние объекта на определенную дату характеризуется остатком счета. Этот остаток, называемый сальдо, может располагаться или по кредиту, или по дебету счета. Соответственно говорят о дебетовом сальдо или кредитовом сальдо счета. Подчеркнем, что среди этих двух всегда неотрицательных величин только одна может быть положительной (стало быть, другая равна нулю). Для удобства речи нулевое сальдо формально считается дебетовым и кредитовым одновременно.

Разница между дебетовым и кредитовым сальдо счета на заданную дату называется алгебраическим сальдо.

Общий итог сумм, прошедших по дебету определенного счета называется дебетовым оборотом, а общий итог сумм, прошедших по кредиту данного счета, – кредитовым оборотом по этому счету за данный период. Разница между дебетовым и кредитовым оборотом по данному счету принято называть алгебраическим оборотом.

Таким образом, в Главной книге для каждого счета показываются:

- дебетовое или кредитовое сальдо счета на начало периода;

- сумма каждой хозяйственной операции за данный период, где данный счет показан по дебету или кредиту, с выводом дебетовых и кредитовых оборотов по счету;

- дебетовое или кредитовое сальдо счета на конец периода.

Расчет конечного алгебраического (дебетового или кредитового) сальдо производится по следующей аксиоматической формуле, называемой балансом счета: Конечное алгебраическое сальдо = Начальное алгебраическое сальдо

+ Алгебраический оборот

Эта формула допускает конкретизацию для частных типов счетов.

Счет называется активным, если на любую дату он может иметь только дебетовое сальдо. Как правило, активными счетами являются счета, где учитываются активы организации: основные средства, товарно-материальные запасы, денежные средства и др. В табл. 4.1 активными балансовыми счетами являются: 01, 08, 09, 10, 19, 20, 25, 26, 43, 44, 50, 51, 55, 58, 81.

Баланс активных счетов можно представить в виде: Конечное дебетовое сальдо = Начальное дебетовое сальдо

+ Дебетовый оборот – Кредитовый оборот

Счет называется пассивным, если на любую дату он может иметь только кредитовое сальдо. Важными примерами пассивных счетов служат счета, на которых учитываются источники формирования активов: уставный капитал, банковские кредиты и др. В табл. 4.1 пассивными балансовыми счетами являются: 02, 66, 67, 77, 80, 83.

Баланс пассивных счетов можно представить в виде:

Конечное кредитовое сальдо = Начальное кредитовое сальдо

+ Кредитовый оборот – Дебетовый оборот

Мы приходим к важным выводам:

- для активных счетов записи по дебету увеличивают оценку объекта учета, а записи по кредиту уменьшают;

- для пассивных счетов записи по дебету, напротив, уменьшают оценку объекта учета, а записи по кредиту увеличивают.

Например, для типичного активного счета 51 «Расчетные счета» записи по дебету означают приход денежных средств, а записи по кредиту – их расход, как мы это и видим на рис. 4.4. Для типичного пассивного счета 66 «Расчеты по краткосрочным кредитам и займам» записи по кредиту означают получение кредитов, а записи по дебету – их возврат.

Счет называется активно-пассивным, если в зависимости от состояния объекта учета он может иметь дебетовое сальдо на одну дату и кредитовое – на другую. В табл. 4.1 активно-пассивными балансовыми счетами являются: 60, 62, 68, 69, 70, 75, 76, 90, 91, 99.

Эти счета можно разбить на две смысловые группы. Первую образуют счета учета прибылей и убытков – 90, 91, 99. Если на данную дату в учете зафиксирована прибыль, то она предстает как кредитовое сальдо счета. Полученный убыток показывается как дебетовое сальдо.

Вторая группа – это все остальные счета, которые используются для учета расчетов с теми или иными контрагентами. По таким счетам может возникать как кредиторская задолженность (мы должны), так и дебиторская задолженность (нам должны). Сами эти термины говорят о том, что кредиторская задолженность показывается как кредитовое сальдо счета, а дебиторская – как дебетовое. Впрочем, мы сейчас говорим об общих моментах официального Плана счетов. В рамках математической модели игры, например, счет 60 может иметь только кредитовое (в частности, нулевое) сальдо, а счет 62 – только дебетовое.

Для активно-пассивных счетов фактически применима лишь общая формула баланса. Необходимо лишь всякий раз трактовать положительное алгебраическое сальдо как дебетовое сальдо, а отрицательное алгебраическое сальдо – как кредитовое сальдо (берущееся со знаком плюс).

Обратим внимание на следующий важный момент.

Как уже отмечалось, в Журнале хозяйственных операций могут использоваться только концевые счета. Именно такие счета фигурируют в двух правых столбцах нижней секции на рис. 4.4.

При построении Главной книги по узловому счету под его использованием в Журнале операций понимается любой случай использования того или иного его субсчета (последнего уровня). При этом дебетовые и кредитовые обороты по узловому счету рассчитываются как общий итог сумм, прошедших в Журнале операций соответственно по дебету и кредиту всех его субсчетов (первого уровня). Соответственно, алгебраическое сальдо узлового счета вычисляется как сумма алгебраических сальдо всех его субсчетов. При этом в зависимости от своего знака эта величина показывается как дебетовое сальдо или кредитовое сальдо данного узлового счета.