2015-01-30

2015-01-30 719

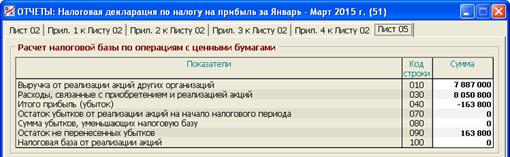

719Данный лист Декларации представлен на рис. 7.7.

Рис. 7.7. Раздел «Отчеты/Декларация по налогу на прибыль/ Лист 05»

Строка 010 «Выручка от реализации акций других организаций» рассчитывается как кредитовый оборот по счету 91/13/1 «Выручка от продажи акций». Строка 030 «Расходы, связанные с приобретением и реализацией акций» рассчитывается как дебетовый оборот по счету 91/13/2 «Расходы по проданным акциям». Строка 040 «Итого прибыль (убыток)» равна разнице значений строк 010 и 030. Подчеркнем, что значение строки 040 может быть как положительным (получена итоговая прибыль), так и отрицательным (получен итоговый убыток). От этого зависит расчет последующих строк.

Дело в том, что, согласно статьям 280, 283 НК РФ, операции по реализации ценных бумаг (в данной программе – акций других организаций) образуют обособленную налоговую корзину. Этот термин означает следующее:

- итоговая (по всем совершенным сделкам) прибыль от реализации акций за налоговый (отчетный) период добавляется к прибыли от основной деятельности за тот же период;

- итоговый (по всем совершенным сделкам) убыток от реализации акций за налоговый (отчетный) период не уменьшает прибыль от основной деятельности за тот же период;

- на сумму общего убытка от реализации акций за предыдущие налоговые периоды можно уменьшить общую прибыль от реализации акций в текущем налоговом (отчетном) периоде.

В данной программе при реформации баланса на очередной календарный год остаток убытков от реализации акций за прошлые налоговые периоды (по аналогии с общими убытками) отражается по дебету забалансового счета Н/УБ/ЦБ «Убытки от реализации ценных бумаг – входящее сальдо» и кредиту вспомогательного счета Н/0. Сальдо счета Н/УБ/ЦБ показывается по строке 070 «Остаток убытков от реализации акций на начало налогового периода» в течение всех отчетных периодов текущего года. Строка 080 «Сумма убытков, уменьшающих налоговую базу» полагается равной минимуму из значений строк 040 и 070, если значение строки 040 положительно, и нулю в противном случае. Строка 090 «Сумма не перенесенных убытков» равна разнице значений строк 070 и 080, если значение строки 040 положительно, а в противном случае – сумме строки 070 и абсолютного значения строки 040. Значение строки 090 по итогам всего налогового периода образует сальдо счета Н/УБ/ЦБ на следующий налоговый период. Строка 100 «Налоговая база от реализации акций» полагается равной разнице значений строк 040 и 080, если значение строки 040 положительно, и нулю в противном случае. Всегда неотрицательное значение строки 100 входит в состав строки 100 Листа 02.

Таким образом, здесь хорошо виден принцип работы налоговой корзины: убытки от реализации акций не «допускаются» в основной Лист 02. В то же время эти убытки можно покрывать за счет прибыли от аналогичных операций в последующих налоговых (отчетных) периодах.