2015-01-30

2015-01-30 1316

1316На данном основном Листе Декларации (рис. 7.2) производится расчет налогооблагаемой прибыли (налоговой базы) и собственно налога на прибыль за налоговый (отчетный) период.

Рис. 7.2. Раздел «Отчеты/Декларация по налогу на прибыль/Лист 02»

При этом все сведения о доходах и расходах берутся из Приложений к данному Листу, а также из отдельного Листа 05 «Расчет налоговой базы по операциям с ценными бумагами».

В строках 010 «Доходы от реализации» и 020 «Внереализационные доходы» показываются значения строк 040 и 100 Приложения 1.

В строках 030 «Расходы, уменьшающие сумму доходов от реализации» и 040 «Внереализационные расходы» показываются значения строк 110 и 200 Приложения 2.

В строке 050 «Убытки от реализации основных средств» показывается значение строки 060 Приложения 3. Согласно статье 268 НК РФ, убытки от реализации амортизируемого имущества не уменьшают налоговую базу налогового (отчетного) периода, хотя и могут быть учтены при расчете налоговой базы в будущем.

Соответственно, строка 060 «Итого прибыль (убыток)» рассчитывается как разница указанных выше доходов и расходов, к которой добавляется значение строки 050. Это и означает, что убытки от реализации основных средств, возникшие в данном отчетном (налоговом) периоде, исключаются из расчета налоговой базы за этот период.

В строке 070 «Доходы от участия в других организаций» показывается значение строки 102 Приложения 1, т.е. сумма дивидендов, полученных в налоговом (отчетном) периоде. Как сказано в статье 275 НК РФ, если источником такого дохода является российская организация, то эта организация обязана удержать налог с перечисляемой суммы дивидендов и заплатить его в бюджет. При этом у самого получателя дивидендов их сумма исключается из налоговой базы.

Соответственно, строка 100 «Налоговая база» рассчитывается как разница строк 060 и 070, к которой добавляется всегда неотрицательное значение строки 100 Листа 05 (прибыль от продажи акций других организаций). При этом результат может быть как положительным (получена прибыль от деятельности), так и отрицательным (получен убыток).

В строке 110 «Сумма убытка, уменьшающего налоговую базу» показывается значение строки 150 Приложения 4. Согласно статье 283 НК РФ, общие убытки, полученные в предыдущих налоговых периодах, могут быть учтены при расчете налоговой базы текущего периода в пределах ее размера.

Итоговая строка 120 «Налоговая база для исчисления налога» полагается равной разнице строк 100 и 110, если значение строки 100 положительно, и нулю – в противном случае.

По строке 140 «Ставка налога на прибыль» в базовом сценарии игры показывается ныне действующая ставка – 20% (сценарный параметр 45 из табл. 1.3). Строка 180 «Сумма исчисленного налога на прибыль» получается как произведение строки 120 и строки 140, поделенной на 100.

Как отмечалось выше, наше Предприятие, согласно «принятой» учетной политике, исчисляет налог на прибыль ежемесячно. В такой ситуации по строке 210 «Сумма налога, исчисленного ранее с начала года» показывается кредитовый оборот по счету 68/2/1 «Налог на прибыль/Расчеты с бюджетом» за период с начала года по предыдущий месяц.

Строка 270 «Сумма налога на прибыль к доплате» равняется разнице строк 180 и 210, если эта разница положительна, и нулю в противном случае. Строка 280 «Сумма налога на прибыль к уменьшению» равняется разнице строк 210 и 180, если эта разница положительна, и нулю в противном случае.

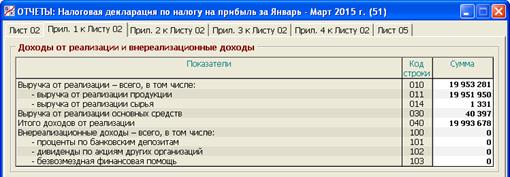

Приложение 1 к Листу 02 «Доходы от реализации и внереализационные доходы»

Данный лист Декларации представлен на рис. 7.3.

Рис. 7.3. Раздел «Отчеты/Декларация по налогу на прибыль/Приложение 1 к Листу 02»

По строке 010 «Выручка от реализации - всего» показывается сумма нижеследующих строк 011 и 014.

Строка 011 «Выручка от реализации продукции» рассчитывается как кредитовый оборот по счету 90/1 «Выручка от продажи продукции (с НДС)» за вычетом дебетового оборота по счету 90/2 «НДС по проданной продукции». Строка 014 «Выручка от реализации сырья» рассчитывается как кредитовый оборот по счету 91/12/1 «Выручка от продажи сырья (с НДС)» за вычетом дебетового оборота счету 91/12/1Н «НДС по проданному сырью».

По строке 030 «Выручка от реализации основных средств» показывается значение одноименной строки 020 Приложения 3 к Листу 02.

По строке 040 «Итого доходов от реализации» показывается сумма строк 010 и 030.

В данной программе в состав строки 100 «Внереализационные доходы» входят:

- строка 101 «Проценты к получению» (кредитовый оборот по счету 91/3 «Проценты по банковским депозитам»);

- строка 102 «Доходы от участия в других организациях» (кредитовый оборот по счету 91/6 «Дивиденды по акциям других организаций»);

- строка 103 «Безвозмездная финансовая помощь» (кредитовый оборот по одноименному счету 91/9).

Как отмечалось выше, строка 102 показывается по строке 070 Листа 02. Эта величина, хотя и входит в состав внереализационных доходов, но на Листе 02 исключается из налоговой базы.

Строка 103 может быть ненулевой только в коллективном варианте игры (см. п. 10.2.2).