2015-01-30

2015-01-30 742

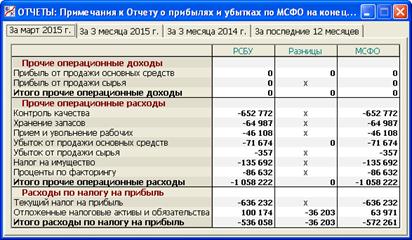

742В данном разделе программы (рис. 8.12) приводятся Примечания к Отчету о прибылях и убытках по МСФО.  Рис. 8.12. Раздел «Примечания к Отчету о прибылях и убытках по МСФО»

Рис. 8.12. Раздел «Примечания к Отчету о прибылях и убытках по МСФО»

Здесь дается расшифровка следующих статей (строк) данного Отчета:

- Прочие операционные доходы;

- Прочие операционные расходы;

- Расходы по налогу на прибыль.

В табл. 8.10 показывается расчет каждой строки Примечания.

Табл. 8.10 АЛГОРИТМ СОСТАВЛЕНИЯ ПРИМЕЧАНИЙ К ОТЧЕТУ О ПРИБЫЛЯХ И УБЫТКАХ ПО МСФО

| № | Статья | РСБУ | Разницы |

| Прочие операционные доходы | |||

| Прибыль от продажи основных средств | – ОА (91/21) | – ОА (М/91/21) | |

| если ОА (91/21) + ОА (М/91/21) <= 0 | |||

| Прибыль от продажи сырья | Макс (0, – ОА (91/22)) | х | |

| Итого прочие операционные доходы | Стр01 + Стр02 | ||

| Прочие операционные расходы | |||

| Контроль качества | – ОД (25/4) | х | |

| Хранение запасов | – ОД (25/5) – ОД (44/3) | х | |

| Прием и увольнение рабочих | – ОД (25/6) | х | |

| Убыток от продажи основных средств | – ОА (91/21) | – ОА (М/91/21) | |

| если ОА (91/21) + ОА (М/91/21) > 0 | |||

| Убыток от продажи сырья | Мин (0, – ОА (91/22)) | х | |

| Налог на имущество | – ОД (91/7) | х | |

| Проценты по факторингу | – ОД (91/4Ф) | х | |

| Итого прочие операционные расходы | Стр04 +…+ Стр10 | ||

| Расходы по налогу на прибыль | |||

| Текущий налог на прибыль | – ОК (68/2/1) | х | |

| Отложенные налоговые активы и обязательства | ОА (09) + ОА (77) | ОА (М/77М) | |

| Итого расходы по налогу на прибыль | Стр12 + Стр13 |

Поясним расчет каждой строки.

Строка 01 «Прибыль от продажи основных средств» и строка 07 «Убыток от продажи основных средств» могут подвергаться корректировкам на разницу между МСФО и РСБУ по финансовому результату от продажи оборудования, бывшего в лизинге. Расчет этих корректировок производится в разделе «Отчеты/Разницы по продаже оборудования» (см. п. 8.4.3).

Чтобы пояснить указанные в этих строках формулы, отметим, что в МСФО результат от продажи основных средств обычно показывается в свернутом виде. Это означает не только то, что доходы и расходы по продаже отдельно не показываются (в РСБУ они показываются отдельно), но и то, что отдельные прибыли или убытки по продаже обычно сворачиваются в единый показатель. Иными словами, значения строк 01 и 07, стоящие в итоговом столбце «МСФО», не могут быть отличными от нуля одновременно. Именно это и выражают формулы, указанные в строках 01 и 07.

Поясним их смысл на числовом примере. Предположим, что ОА (91/21) = – 500 и ОА (М/91/21) = 600. Это означает, что по РСБУ за отчетный период получена итоговая прибыль от продажи оборудования в размере 500 тыс. руб.; при этом с целью составления отчетности по МСФО данный результат скорректирован в обратную сторону на 600 тыс. руб. и в результате получился убыток по МСФО в размере 100 тыс. руб.

Тогда в строки 01 и 07 будут выглядеть следующим образом:

| № | Статья | РСБУ | Разницы | МСФО |

| Прибыль от продажи основных средств | ||||

| Убыток от продажи основных средств | –600 | –100 |

Здесь неважно, что по строке 07 в столбце «РСБУ» стоит положительная величина (т.е. прибыль). Важно то, что в столбце «МСФО» получается отрицательная величина (т.е. убыток).

Составление строки 02 «Прибыль от продажи сырья» и строки 08 «Убыток от продажи сырья» исходит из тех же соображений, но здесь все проще, так как корректировки по продаже сырья в программе не предусмотрены.

В строках 04 – 06 указываются те конкретные виды производственных и коммерческих расходов, которые не указаны явно в виде отдельных строк Отчета. Надо сказать, что разделение всех видов расходов на основные (помещаемые непосредственно в Отчет) и прочие является тонким вопросом составления отчетности по МСФО. В каждом конкретном случае он решается особо, исходя из соображений существенности. Это является предметом профессионального суждения составителя отчетности. В данной программе такое разделение произведено по усмотрению разработчиков.

Строка 09 «Налог на имущество» совпадает с одноименной строкой «российского» раздела «Отчеты/Справка о прочих доходах и расходах» (см. п. 6.3).

В Отчете по РСБУ значение строки 10 «Проценты по факторингу» входит в состав статьи 2330 «Проценты к уплате». Здесь же эта строка входит в состав прочих операционных расходов, поскольку факторинг, с позиций МСФО, скорее относится к операционной, чем финансовой деятельности.

Строка 12 «Текущий налог на прибыль» совпадает с одноименной строкой 2410 Отчета по РСБУ.

В строке 13 «Отложенные налоговые активы и обязательства» приводятся данные об изменении ОНАО за отчетный период как по РСБУ, так и МСФО. Приведенные здесь суммы аналитически раскрываются в разделе «Отчеты/Отложенные налоговые активы и обязательства», точнее в столбце «Изменение» его закладки «ОНАО» (см. п. 8.5). Там же были даны все необходимые разъяснения.