2015-01-30

2015-01-30 2548

2548Теперь все готово для составления собственно отчетных форм по МСФО с учетом требований МСФО 1 «Представление финансовой отчетности» и МСФО 7 «Отчеты о движении денежных средств».

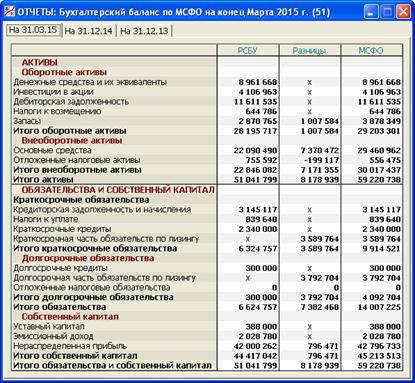

В данном разделе программы (рис. 8.10) приводится Бухгалтерский баланс по МСФО на отчетную дату.

Рис. 8.10. Раздел «Бухгалтерский баланс по МСФО»

Как и в его аналоге по РСБУ (п. 6.1), для сопоставления приводятся данные на последние даты двух предыдущих лет. Но здесь они показываются на отдельных закладках.

Согласно сказанному в п. 8.2, экранная форма каждой закладки имеет столбцы «РСБУ», «Разницы» и «МСФО». При этом:

- в столбце «РСБУ» приводятся данные Баланса по РСБУ, но в формате Баланса по МСФО, т.е. здесь показывается результат реклассификации;

- в столбце «Разницы» приводятся корректировки статей Баланса по РСБУ (в формате МСФО), основанные на данных счетов типа М;

- столбец «МСФО» есть сумма двух предыдущих столбцов; он и выражает собственно Баланс по МСФО.

Как уже неоднократно отмечалось, в рамках данной программы все разницы между МСФО и РСБУ так или иначе связаны с одним явлением – лизингом.

Для тех статей баланса, которые этим явлением не охватываются, в столбце «Разницы» ставится знак «х». При этом сам состав статей баланса по МСФО определяется общей моделью программы. Разумеется, на практике количество статей баланса по МСФО, а также статей, требующих корректировок, значительно больше.

В табл. 8.8 показывается расчет каждой строки (статьи) баланса по МСФО. Для удобства ссылок все строки, кроме заголовков, пронумерованы в последовательном порядке. Столбец «МСФО» не показывается, поскольку, как сказано, он рассчитывается автоматически, путем суммирования представленных столбцов.

Табл. 8.8 АЛГОРИТМ ПОСТРОЕНИЯ БУХГАЛТЕРСКОГО БАЛАНСА ПО МСФО

| № | Статья | РСБУ | Разницы |

| АКТИВЫ | |||

| Оборотные активы | |||

| Денежные средства и их эквиваленты | СД (51) + СД (55) | х | |

| Инвестиции в акции | СД (58) | х | |

| Дебиторская задолженность | СД (62) | х | |

| Налоги к возмещению | СДР (68) + СД (19) | х | |

| Запасы | СД (10) + СД (20) + СД (43) | СА (М/20) + СА (М/43) | |

| Итого оборотные активы | Стр01 +…+ Стр05 | ||

| Внеоборотные активы | |||

| Основные средства | СД (01) – СК (02) + СД (08) | СА (М/01) + СА (М/02) + СА (М/08) | |

| Отложенные налоговые активы | СА (09) + СА (77) | СА (М/77М) | |

| если СА (09) + СА (77) + СА (М/77М) >= 0 | |||

| Итого внеоборотные активы | Стр07 + Стр08 | ||

| Итого активы | Стр06 + Стр09 | ||

| ОБЯЗАТЕЛЬСТВА И СОБСТВЕННЫЙ КАПИТАЛ | |||

| Краткосрочные обязательства | |||

| Кредиторская задолженность и начисления | СК (60) + СК (70) | Х | |

| Налоги к уплате | СКР (68) + СК (69) | Х | |

| Краткосрочные кредиты | СК (66) + СК (67/2) | Х | |

| Краткосрочная часть обязательств по лизингу | Х | СК (М/76/1/К) | |

| Итого краткосрочные обязательства | Стр11 +…+ Стр14 | ||

| Долгосрочные обязательства | |||

| Долгосрочные кредиты | СК (67/1) | Х | |

| Долгосрочная часть обязательств по лизингу | Х | СК (М/76/1/Д) | |

| Отложенные налоговые обязательства | – СА (09) – СА (77) | – СА (М/77М) | |

| если СА (09) + СА (77) + СА (М/77М) < 0 | |||

| Итого долгосрочные обязательства | Стр16 + Стр17 + Стр18 | ||

| Итого обязательства | Стр15 + Стр19 | ||

| Собственный капитал | |||

| Уставный капитал | СК (80) | Х | |

| Эмиссионный доход | СК (83) | Х | |

| Нераспределенная прибыль | – СА (84) – СА (99) | – СА (М/84) – СА (М/99) | |

| Итого акционерный капитал | Стр21 + Стр22 + Стр23 | ||

| Итого обязательства и собственный капитал | Стр20 + Стр24 |

Поясним расчет каждой строки.

Строка 01 «Денежные средства и их эквиваленты» совпадает со строкой 1250 «Денежные средства» баланса по РСБУ. И там, и там, наряду с собственно денежными средствами (счет 51) присутствуют депозиты (счет 55). В МСФО депозиты со сроком возврата до 12 месяцев (не являющиеся страховыми) всегда относились к денежным эквивалентам. Как отмечалось в п. 6.1, в РСБУ такое стало возможно после выхода нового ПБУ 23/2011 «Отчет о движении денежных средств». Это очередной шаг в сторону приближения российских стандартов к МСФО. Строка 02 «Инвестиции в акции» совпадает со строкой 1240 «Финансовые вложения» баланса по РСБУ. Как отмечалось в п. 8.1, эту статью следовало бы переоценивать с отражением результата в Отчете о прибылях и убытках. В данной версии программы мы для простоты этого не делаем.

По строке 03 «Дебиторская задолженность» в сравнении с одноименной строкой 1230 баланса по РСБУ показывается только дебиторская задолженность покупателей продукции (счет 62). Причина в том, что в МСФО все отношения с бюджетом обычно выделяются в отдельную статью.

Строка 04 «Налоги к возмещению» является суммой строки 1220 «НДС по приобретенным ценностям» и части строки 1230 баланса по РСБУ, относящейся к расчетам по налогам (сальдо дебетовое развернутое счета 68). Строка 05 «Запасы» по столбцу «РСБУ» совпадает с одноименной строкой 1210 баланса по РСБУ, где показываются остатки по счетам 10 «Материалы», 20 «Основной производство» и 43 «Готовая продукция». В столбце «Разницы» этот показатель корректируются на остатки по счетам М/20 и М/43. Аналитическая расшифровка строки 05 в разрезе видов производств приводится в разделе «Отчеты/Разницы по себестоимости продукции» (п. 8.4.2). Строка 07 «Основные средства» в «российской» части совпадает с одноименной строкой 1130 баланса по РСБУ. В столбце «Разницы» этот показатель корректируется на остатки по счетам М/01, М/02 и М/08. Аналитическая расшифровка строки 07 в разрезе в разрезе единиц оборудования приводится в разделе «Отчеты/Разницы по движению оборудования» (п. 8.4.1).

Особого разъяснения требуют строки 08 «Отложенные налоговые активы» и 18 «Отложенные налоговые обязательства», являющиеся аналогами одноименных строк 1160 и 1420 баланса по РСБУ. Напомним, что в российском балансе отложенные налоговые активы и обязательства, отражаемые по счетам 09 и 77 соответственно, показываются в свернутом виде по одной из указанных строк. В балансе по МСФО делается то же самое, но еще с привлечением отложенных налоговых активов и обязательств по МСФО, отражаемых по счету М/77М. Главное, чтобы в столбце «МСФО» только одна из строк 08 и 18 могла иметь положительное значение. Аналитическая расшифровка строки 08 или 18 в разрезе видов ОНАО приводится в разделе «Отчеты /Отложенные налоговые активы и обязательства», а точнее, в столбце «На конец периода» его закладки «ОНАО» (п. 8.5).

Поясним механизм составления строк 08 и 18 на числовом примере. Предположим, что упомянутые счета имеют следующие сальдо: СД (09) = 1000; СК (77) = 300; СА (М/77М) = – 800.

Тогда в балансе по РСБУ по строке 1160 будет показана величина 700 (1000 – 300), а по строке 1420 – нуль. В то же время соответствующие строки баланса по МСФО будут выглядеть следующим образом:

| № | Статья | РСБУ | Разницы | МСФО |

| Отложенные налоговые активы | ||||

| Отложенные налоговые обязательства | –700 |

Мы видим, что по сравнению с российским балансом сумма 700 в столбце «РСБУ» переместилась из активов в обязательства со знаком минус. При этом важно то, что общий итог строки 18 (столбец «МСФО») получается положительным.

Из сказанного понятно, что валюта баланса по РСБУ и валюта его реклассификации в формат МСФО (столбец «РСБУ») будут различаться на сумму 700. В нашей программе такое расхождение может возникать только по указанной причине, т.е. как следствие переноса ОНАО по РСБУ в другую сторону баланса. На практике это может происходить и по другим причинам, например, в результате сворачивания дебиторской и кредиторской задолженности по отношению к одному и тому же контрагенту.

По строке 11 «Кредиторская задолженность и начисления» в сравнении со строкой 1520 баланса по РСБУ показывается только кредиторская задолженность перед поставщиками (счет 60) и по оплате труда (счет 70). При этом в отдельной строке 12 «Налоги к уплате» показывается задолженность перед бюджетом (сальдо кредитовое развернутое счета 68) и перед внебюджетными фондами (счет 69).

Строки 13 «Краткосрочные кредиты» и 16 «Долгосрочные кредиты» совпадают со строками 1510 «Краткосрочные заемные средства» и 1410 «Долгосрочные заемные средства» баланса по РСБУ.

В строках 14 «Краткосрочная часть обязательств по лизингу» и 17 «Долгосрочная часть обязательств по лизингу» заполняется только столбец «Разницы», поскольку в применяемой модели лизинга все лизинговое имущество по РСБУ числится на балансе лизингодателя. Эти строки рассчитываются как кредитовые сальдо субсчетов М/76/1/К и М/76/1/Д счета М/76/1 «Расчеты с лизингодателями». Аналитическая расшифровка строк 14 и 17 в разрезе договоров лизинга приводится в разделе «Отчеты/Расчеты по лизингу» (см. п. 5.16).

Строки 21 «Уставный капитал» и 22 «Эмиссионный доход» совпадают со строками 1310 «Уставный капитал» и 1350 «Добавочный капитал» баланса по РСБУ. Строка 23 «Нераспределенная прибыль» по столбцу «РСБУ» совпадает с одноименной строкой 1370 баланса по РСБУ. В столбце «Разницы» этот показатель корректируются на остатки по счету М/84 (разница по нераспределенной прибыли прошлых лет) и счету М/99 (разница по чистой прибыли отчетного года).