2015-01-30

2015-01-30 2345

2345Фиктивный капитал представляет собой общественное отношение, суть которого состоит в его способности улавливать некоторую часть прибавочной стоимости. Технический отрыв фиктивного капитала от реального происходит на базе ссуды капитала, в результате чего в руках владельца ссудного капитала остается титул собственности, а реально распоряжается этим капиталом функционирующий предприниматель. Тем самым фиктивный капитал проявляется в форме титула собственности, способного вступать в обращение и, более того, обращаться относительно независимо от движения действительного капитала.

Капитал, инвестированный в ценные бумаги, существует как бы в особой системе координат, и его динамика непосредственно определяется состоянием, конъюнктурой рынка ценных бумаг, далеко не всегда адекватно отражающей реальные экономические процессы.

Именно этот «двойник» реального капитала, называемый фиктивным капиталом и имеющий особое движение вне кругооборота действительного капитала, и обращается на фондовой бирже как специфический товар.

Категория фиктивного капитала отражает дальнейшее развитие рыночных отношений, и по мере монополизации производства его значение возрастает. Источник доходов по фиктивному капиталу полностью скрыт. Создается представление, что ценные бумаги обладают способностью приносить доход сами по себе. Особенно это проявляется в облигациях государственных займов, когда государство непроизводительно растрачивает полученные средства. Эта форма фиктивного капитала не только не имеет стоимости, но часто и не представляет никакого реального капитала, так как проценты по облигациям выплачиваются в основном за счет налогов.

В настоящее время в связи со значительным развитием государственного сектора в экономике и увеличением размеров государственного долга, рынок ценных бумаг все больше заполняется ценными бумагами, выпускаемыми правительствами. В особенности это заметно в тех странах, где фондовые биржи напрямую контролируются правительством и активно используются для рефинансирования государственного бюджета (например, Италия, Германия). Сращивание монополий и государства проявляется в их совместных операциях с фиктивным капиталом. Государство все чаще выступает на рынке ценных бумаг как должник, кредитор и гарант осуществляемых операций. В период, когда инфляция приобретает широкий размах в результате растущего дефицита государственного бюджета, связь фиктивного капитала с государством усугубляет инфляционные процессы. При этом все больший контроль государства над операциями с фиктивным капиталом для покрытия бюджетного дефицита может привести к возникновению кризисных ситуаций.

Реально фиктивный капитал опосредует процессы концентрации и централизации капитала, распределения и перераспределения прибыли, а также перераспределения национального дохода через систему государственных финансов.

Следует отметить, что в настоящее время фондовые рынки значительно обособились от реального сектора экономики, и процессы, происходящие в области фиктивного капитала, стали во многом совершенно независимыми от процессов реальной экономики. В качестве примера можно привести события, произошедшие в октябре 1987 г. в США, когда, с одной стороны, сильнейший биржевой кризис (названный впоследствии биржевым крахом) не был вызван глубинными процессами в реальном секторе экономики, а с другой – он сам не породил серьезного кризиса экономики Соединенных Штатов. Такая независимость (хоть и относительная) и выделяет фондовый рынок в особую область экономической деятельности.

Финансовый рынок исторически разделился на кредитный рынок, или рынок ссудного капитала, и рынок ценных бумаг, или рынок фиктивного капитала, примерно в середине XIX в.

Институционально рынок ссудного капитала (рынок кредитов) представлен кредитной системой. При расширенном рассмотрении она включает Центральный банк, коммерческие банки, кредитные организации небанковского типа, инвестиционные фонды и инвестиционные банки, страховые компании.

Рынок ценных бумаг институционально представлен в виде системы институтов рынка ценных бумаг. В период с 1996 по март 2004 г. она включала Федеральную комиссию по рынку ценных бумаг (ФКЦБ РФ), Банк России (ЦБ РФ), Министерство финансов РФ, Комиссию по товарным биржам при Министерстве по антимонопольной политике РФ (КТБ МАП), Министерство труда РФ, профессиональных участников рынка ценных бумаг, эмитентов и инвесторов. Формально в обозначенный период основным органом исполнительной власти, уполномоченным в сфере рынка ценных бумаг, являлась ФКЦБ. Реально регулирующие и надзорные функции на рынке были распределены между рядом министерств и ведомств. Банк России контролировал кредитные организации и валютные биржи (активно участвовавшие на рынке в качестве организаторов торговли). Минфину РФ подчинялись страховые организации и отдельные профессиональные участники рынка ценных бумаг, Минтруда – негосударственные пенсионные фонды (НПФ).

С 2004 г. вместо ФКЦБ функционирует ФСФР (Федеральная служба по финансовым рынкам). Подробнее эти институты будут рассмотрены далее, в теме, посвященной регулированию фондового рынка.

Несмотря на различные названия и формы взаимоотношений между субъектами, кредитный рынок и рынок ценных бумаг сохраняют единство сущности. Так, объектом экономических интересов (объектом спроса) заемщиков на кредитном рынке и соответственно эмитентов и отдельных держателей ценных бумаг на рынке ценных бумаг выступают реальные денежные ресурсы. Именно денежные средства стремятся приобрести данные субъекты рынка либо обратить в них имеющиеся у них менее ликвидные активы, и именно на них они предъявляют свой спрос.

В свою очередь, экономические мотивы кредиторов и инвесторов выражаются в стремлении либо сохранить, либо приумножить капитал.

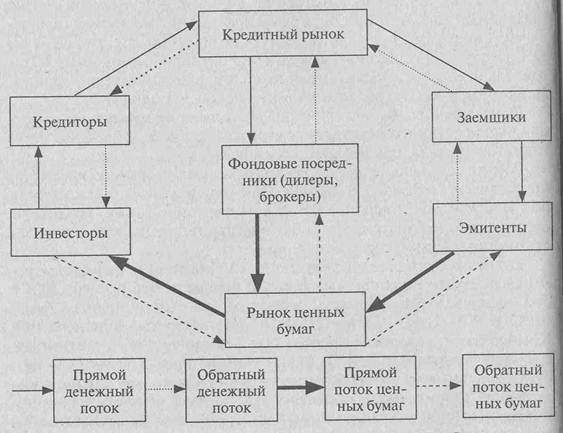

На рис. 2.1 показано, что предъявление спроса на денежные ресурсы и их предложение порождают двусторонние денежные потоки. Прямые и обратные потоки разнесены во времени и характеризуют срочность соответствующих договоров.

Рис. 2.1. Взаимодействие субъектов финансового рынка

Кредиторы, инвесторы и прочие приобретатели ценных бумаг получают в обмен на денежные ресурсы права, регламентированные либо кредитным договором, либо ценной бумагой как самостоятельным юридическим документом или документом, имеющим самостоятельное хождение, но являющимся частью общего соглашения. Таким образом, объектом приобретения кредиторов на кредитном рынке и соответственно инвесторов – на рынке ценных бумаг является комплекс прав кредитора и соответственно инвестора или простого владельца ценной бумаги.

Очевидно, что права инвесторов (держателей ценных бумаг) должны служить своего рода «компенсацией» потери качества, происходящей в результате рыночного обмена денег на ценные бумаги. Действительно, если ранжировать различные активы по степени ликвидности, то инвестиции в ценные бумаги должны рассматриваться как приводящие к понижению качества ликвидности массы активов инвестора. Следовательно, рациональный инвестор всегда вправе рассчитывать на получение дополнительных выгод. Данные выгоды заключаются в правах, предоставляемых ценными бумагами, и дополнительных возможностях, возникающих у инвесторов в связи с обладанием данными правами.

Трансформация системы свободной конкуренции (laess faire) в монополистическую буржуазную среду с образованием и ростом акционерных обществ способствовала появлению нового вида ценных бумаг – акций. По мере развития рынков акционерные общества стали превращаться в сложные монополистические объединения (концерны, тресты, картели, консорциумы). Их развитие в условиях острой конкурентной борьбы и развития научно-технической революции обусловило привлечение не только акционерного, но и облигационного капитала. Это обусловило выпуск и размещение частными компаниями и корпорациями, помимо акций, еще и облигаций, т.е. осуществление облигационных займов.

Структура фиктивного капитала складывается из трех основных элементов:

§ акций;

§ облигаций частного сектора;

§ государственных облигаций.

С развитием капитализма и превращением его в государственно-монополистический капитализм частный сектор и государство все больше привлекают капитал путем эмиссии акций и облигаций, увеличивая таким образом фиктивный капитал, который существенно превышает действительный, реальный капитал, необходимый для капиталистического воспроизводства. В условиях спекулятивных сделок фиктивный капитал, представляющий ценные бумаги, в современном рыночном хозяйстве приобретает самостоятельную динамику, не зависящую от реального капитала.

В то же время фиктивный капитал отражает объективные процессы дробления, перераспределения, объединения действующих реальных производительных капиталов. Если в монополистической стадии капитализма фиктивный капитал концентрировался на фондовой бирже, то в условиях государственно-монополистического капитализма значительная его доля сосредоточивалась в банках и других кредитно-финансовых учреждениях. В самой структуре фиктивного капитала резко вырос удельный вес государственных облигаций, что обусловлено, во-первых, кризисом государственных финансов и, во-вторых, усилением вмешательства государства в экономику. В странах Западной Европы, Японии и ряде развивающихся стран государственные займы в определенной степени отражают также развитие государственной собственности. Разбухание фиктивного капитала за счет выпуска государственных займов для покрытия дефицитов бюджета служит источником развертывания инфляционных процессов, обесценения денег, а значит, и валютных потрясений.

Самостоятельное движение фиктивного капитала на рынке приводит к резкому отрыву рыночной стоимости от балансовой, увеличивая разрыв между реальной стоимостью материальных ценностей и их относительно фиксированной стоимостью.

В условиях часто меняющейся конъюнктуры рынка фиктивный капитал – один из самых неустойчивых показателей рыночной экономики. Особенно увствителен фиктивный капитал к колебаниям и изменениям на рынке ссудных капиталов, движению и накоплению денежного капитала, а также потрясениям в кредитно-финансовой сфере. Особо негативное воздействие на понижательные тенденции фиктивного капитала оказывает рост банковских ставок, спекулятивные операции с ценными бумагами и валютой. Несоответствие, диспропорции в динамике фиктивного и реального производительного капитала сопровождаются обесценением фиктивного капитала, приводя к падению курсов ценных бумаг и биржевым крахам (финансовые потрясения 1987 и 1997 гг., а также 2000 – 2001 гг.).

В настоящее время в ведущих западных странах с развитой рыночной экономикой существуют, действуют и развиваются три рынка ценных бумаг: внебиржевой (первичный); вторичный (фондовая биржа); уличный рынок, или рынок «через прилавок» (cover the connter). Все они представляют собой весьма необходимый и важный элемент рыночного хозяйствования, особенно его кредитнс финансовой системы.

Указанные рынки, составляющие основные элементы структуры рынка ценных бумаг, противостоя друг другу, взаимно дополняют друг друга. Данное противоречие обусловлено тем, что, выполняя общую функцию по торговле и обращению ценных бумаг и мобилизации капитала, они руководствуются специфическими методами отбора и реализации ценных бумаг. Внебиржевой первичный рынок охватывает лишь новые выпуски ценных бумаг и главным образом размещение облигаций торгово-промышленных корпораций. Последние через инвестиционные и коммерческие банки, банкирские дома вступают в непосредственный контакт с кредитно-финансовыми институтами, которые и приобретают эти ценные бумаги.

На бирже, наоборот, котируются старые выпуски ценных бумаг и главным образом акции торгово-промышленных корпораций. Если через внебиржевой оборот осуществляется в основном финансирование воспроизводственного процесса, то на бирже с помощью скупки акций происходит захват контроля над корпорациями и фирмами, идет формирование и перераспределение контроля между различными финансовыми группами. Через биржу также осуществляется определенная часть финансирования (в основном через мелких и средних вкладчиков).

Таким образом, особенностью биржи является то, что несмотря на ее монополизацию со стороны кредитно-финансовых институтов, доминирует здесь индивидуальный вкладчик. На внебиржевом рынке действует коллективный вкладчик в лице крупных кредитно-финансовых институтов с долгосрочными резервами денежных средств (страховые компании, инвестиционные компании, частные пенсионные фонды, коммерческие банки).

Особое место в структуре рынка ценных бумаг занимает уличный рынок, возникший в ряде западных стран (США, Японии) в 60 – 70-х гг. XX в. и первоначально рассчитанный на акции вновь создаваемых небольших компаний, которым первичный биржевой рынок был недоступен. Тогда же обнаружилась тенденция к росту значимости внебиржевого первичного оборота, так как широкий процесс обновления основного капитала обусловил огромные потребности в выпуске новых эмиссий ценных бумаг. Однако биржа не сумела восстановить в полной мере свой механизм, разрушенный в период Второй мировой войны.

Начавшиеся процессы слияний, поглощений, а также общие масштабы централизации капитала в развитых странах, обусловленные потребностями производства, научно-технической революции и просто борьбой различных монополистических группировок, происходивших после так называемого восстановительного периода, существенно оживили деятельность фондовой биржи. К ее операциям стали широко привлекаться средние и мелкие индивидуальные вкладчики. При этом впечатление о снижении роли биржи стало складываться из-за активного проникновения в ее операции крупных кредитно–финансовых институтов. Однако финансово-промышленные группы использовали подконтрольные ей банки и другие кредитно-финансовые институты для расширения своих операций на бирже в целях реорганизации производственной структуры хозяйства.

Внебиржевой оборот, как и биржа, обладает собственными методами торговли ценными бумагами, в основном облигациями. В 1990-х гг. широкое распространение получили н овые методы размещения корпоративных бумаг, так называемый андеррайтинг, – прямое размещение (direct placement), публичное предложение, конкурентные торги (competitive bidding), – позволяющие осуществлять более тесные связи между эмитентом ценных бумаг и их покупателем (инвестором). Организующим посредником здесь выступают инвестиционные и коммерческие банки, банкирские дома, брокерские фирмы. Новые методы внебиржевого оборота нашли широкое применение в США, Канаде, Западной Европе и Японии.

Рынок ценных бумаг в настоящее время в значительной степени автоматизирован. Многие выпуски ценных бумаг являются бездокументарными, т.е. существуют только в виде записей на счетах в памяти компьютеров (счетах «депо»), а свидетельством их владения является выписка из реестра акционеров или со счета «депо». Торговля ценными бумагами как во внебиржевом обороте (системы NASDAQ, РТС), так и на многих биржах (например, ММВБ) также осуществляется с автоматизированных рабочих мест брокеров с использованием компьютерных вычислительных сетей. Несмотря на то, что фондовый рынок претерпел значительные изменения, прошел длительный путь от уличного к самому инновационному сегменту финансового сектора, его содержание осталось неизменным.

Рынок ценных бумаг – часть финансового рынка, организующая наряду с другими его сегментами трансферт денежных ресурсов между агентами, предъявляющими спрос и предложение на них, и участвующая в формировании относительных цен на данные ресурсы. Причем способ перемещения денежных ресурсов в рамках рынка ценных бумаг сопряжен с трансформацией денежных ресурсов в форму ценных бумаг, обладающих признаками публичной достоверности и обращаемости. Таким образом, рынок ценных бумаг «отвечает» за ценообразование, как на денежные ресурсы, так и на ценные бумаги.

Содержание рынка ценных бумаг, как и содержание любой экономической категории, наиболее ярко проявляется в его функциях:

§ функции институционального формирования различных, но базирующихся на единых корпоративных принципах бизнес-единиц и бизнес-структур через институты акционерного права и первичного рынка ценных бумаг;

§ функции осуществления (реализации) прав собственности и управленческого контроля над предприятиями и банками через институты корпоративного права и вторичного рынка ценных бумаг;

§ функции обеспечения правительства инструментами неэмиссионного долгового финансирования экономики (через институты рыночного государственного долга);

§ функции хеджирования и диверсификации отдельных видов рисков экономических субъектов через институты рынка производных срочных инструментов;

§ функции распределения и перераспределения доходов в экономике;

§ функции аккумуляции и мобилизации свободных средств и сбережений частного сектора экономики в интересах макроэкономического накопления, обеспечения трансформации сбережений в инвестиции;

§ функции концентрации и централизации капиталов, укрупнения бизнеса;

§ функции определения степени эффективности направления и использования средств;

§ информационной функции;

§ функции экспорта-импорта капитала.

На фондовом рынке выделяются следующие субъекты:

1) эмитенты;

2) инвесторы;