2015-01-30

2015-01-30 1122

1122Цель главы – калькуляция плановой себестоимости продукции предприятия в первые три года работы предприятия, включая расчет технологической, цеховой, производственной, полной себестоимости единицы продукции и годового выпуска; предварительные выводы о конкурентоспособности продукции исходя из полученных значений полной себестоимости и информации о ценах конкурентов.

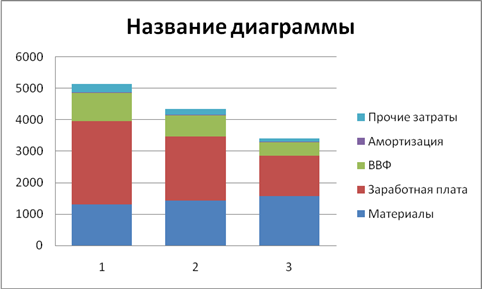

Первоначальный расчет плановой себестоимости комплекта рабочей одежды и годового выпуска продукции предприятия, в соответствии с определенным ранее прогнозом продаж на первые три года работы ООО «Комплект», представлен в таблице 5.1. Исходные данные для расчетов в данной таблице выделены подчёркиванием, прочие числа являются расчетными. В последнем столбце таблицы представлены комментарии по расчету каждой из статей калькуляции. В таблице 5.2 и на рисунке 5.1 представлены данные для анализа структуры себестоимости по экономическим элементам.

Выводы по таблицам и диаграмме:

Высокое значение полной себестоимости одного комплекта рабочей одежды в первый год реализации проекта (5138 руб./ед.) связано с незначительным размером производственной программы в первый год (1920ед./год), основанной на данных о прогнозном спросе. В последующие годы за счет роста объема продаж, возможна экономия издержек в расчете на единицу продукции (до 3414 руб./ед. в 2017 г.).

С учетом того, что для успешного выхода на рынок ООО «Комплект» необходимо будет в первый год работы установить цену на свою продукцию ниже цены на аналогичные изделия, предлагаемые населению конкурентами, необходимо искать пути снижения себестоимости продукции в первый год реализации проекта.

Возможным ресурсом для этого являются накладные расходы, отнесенные к категории «прочие» и, при крайней необходимости, затраты на оплату труда. Фактическое превышение продаж изделий по сравнению с плановыми 1920 ед./год, также будет способствовать сокращению себестоимости единицы продукции.

При отсутствии возможности снижения издержек первого года, можно также оценить возможность продажи продукции по цене ниже себестоимости в первый год работы за счет покрытия убытков первого года прибылями второго и третьего лет реализации проекта.

Из табл. 5.2. и рис. 5.1 видно, что с увеличением объема производства себестоимость единицы продукции сокращается. Это происходит за счет снижения постоянных расходов в расчете на единицу продукции.

Доля постоянных затрат (в данном случае к ним относятся все экономические элементы за исключением затрат на материалы) уменьшается за три года с 75% до 54%.

Таким образом, при выходе ко второму и третьему году работы на определенный объем продаж предприятие сможет получать прибыль, обеспечивая при этом ценовое конкурентное преимущество своей продукции.

Таблица 5.1. Расчет полной себестоимости продукции

| Таблица 5.1 Структура себестоимости единицы продукции по экономическим элементам | |||||||

| Статьи себестоимости | Затраты на единицу, руб./ед. | Годовые затраты, руб./год | Пояснения к расчетам | ||||

| Справочно: Годовой объем производства и реализации, ед. | 1920 | 2760 | 4800 | ||||

| 1. Затраты на материалы | далее рост стоимости ресурса рассчитан в соответствии с заданным темпом инфляции (10%) | ||||||

| 2. Возвратные отходы | отсутствуют | ||||||

| 3. Затраты на комплектующие | далее рост стоимости ресурса рассчитан в соответствии с заданным темпом инфляции | ||||||

| 4. Затраты на топливо и энергию для технологических нужд | приняты равными 0, т.к. учтены в прочих общехозяйственных расходах | ||||||

| 5. Затраты на заработную плату основного производственного персонала | Оплата труда сотрудников | ||||||

| 6. ВВФ по основному производственному персоналу | 34% от заработной платы производственного персонала | ||||||

| 7. РСЭО, в т.ч.: | 75,9 | 59,53 | 37,96 | сумма следующих пяти строк | |||

| амортизация оборудования | 5,2 | см. табл.4.2 | |||||

| текущая эксплуатация оборудования | |||||||

| ремонт оборудования | 5,2 | 5,43 | 4,16 | см. часть 4 | |||

| замена инструмента | 3,1 | 2,9 | 2,1 | в 2015 г. планируется на уровне 500 р./мес., в 2016г. - 667 р./мес., в 2017г. - 833 р./мес. | |||

| прочие РСЭО | 2,6 | 2,2 | 1,5 | в 2015 г. планируются на уровне 416 р./мес., в 2016г. - 500р./мес., в 2017г. – 583 р./мес. | |||

| Технологическая себестоимость | |||||||

| 8. Цеховые расходы (аренда производственных помещений) | 187,5 | 1 часть общих затрат на аренду, заданных в Части 4 на уровне 30000 руб/мес | |||||

| Цеховая себестоимость | 5122,5 | ||||||

| 9. Расходы на подготовку производства и прочие РБП | 10,4 | 7,5 | 4,1 | единовременные затраты до запуска производства составили 60 тыс.руб. (в т.ч. 25 т.р. - проектно-сметная документация, 10 т.р. -регистрация предприятия, 15 т.р. - создание сайта, 10 т.р. - прочие единовременные затраты). Планируется их списание за 3 года. | |||

| 11. Брак | в плановой калькуляции не нормируется | ||||||

| Производственная себестоимость | 5132,9 | 4350,5 | 3412,1 | ||||

| 12. Коммерческие расходы, в т.ч.: | 4,68 | 3,6 | 2,29 | определен общий бюджет коммерческих расходов и произведено его распределение между направлениями комплекса продвижения продукции | |||

| реклама | 2,6 | 1,8 | 1,04 | ||||

| прочие коммерческие расходы | 2,08 | 1,8 | 1,25 | ||||

| ПОЛНАЯ СЕБЕСТОИМОСТЬ |

Таблица 5.2. Структура себестоимости единицы продукции по экономическим элементам

| Наименование группы затрат | Значения в денежном выражении | Значения в процентном соотношении | ||||

| Материалы | 1 573 | 25,3% | 32,8% | 46% | ||

| Заработная плата | 51,7% | 46,7% | 37,65% | |||

| ВВФ | 17,55% | 15,7% | 12,85% | |||

| Амортизация | 5,2 | 0,25% | 0,2% | 0,15% | ||

| Прочие затраты | 113,8 | 5,2% | 4,4% | 3,35% | ||

| Итого полная себестоимость: | 100% | 100% | 100% |

|