2015-01-30

2015-01-30 1148

1148В целях анализа затраты представляют как функцию затрат. Функция затрат характеризует минимальную сумму затрат как функцию объема выпуска и цен ресурсов:

TC = f[Q(X1,…,Xn), PX1,…,PXn].

Выражение «минимальная сумма» означает: функция затрат предполагает, что для производства определенного объема продукции предприятие использует оптимальные комбинации ресурсов. Если цены ресурсов полагаются неизменными, то функция затрат превращается в зависимость затрат только от объема выпуска:

TC = f[Q].

Следует различать затраты в длительном периоде (долгосрочные затраты или LTC) и коротком периоде (краткосрочные затраты или STC). В длительном периоде все ресурсы являются переменными, а в коротком периоде некоторые ресурсы постоянны. Соответственно, в коротком периоде затраты подразделяются на постоянные (FC) и переменные (VC):

STC(Q) = FC + VC(Q).

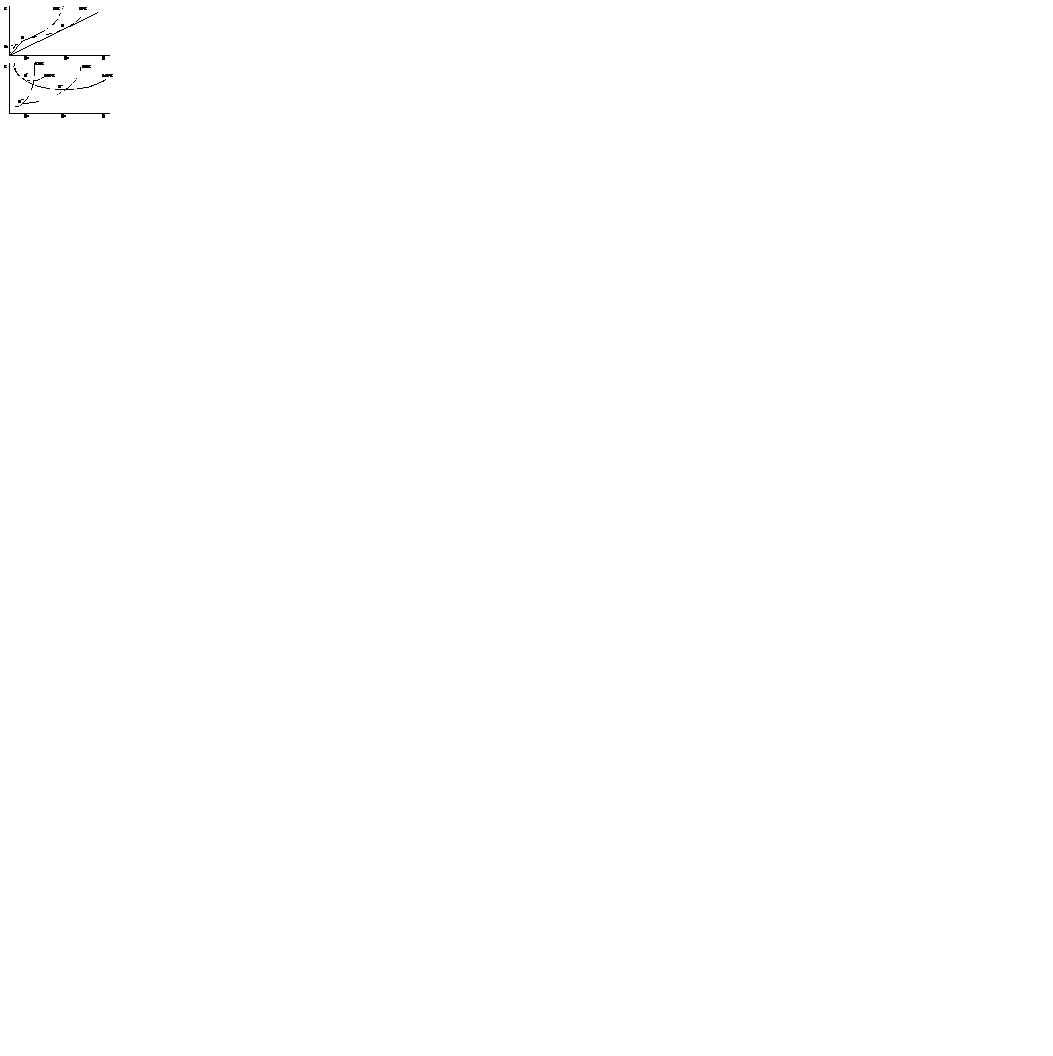

Постоянные затраты не зависят от объема выпуска. К ним относятся затраты на содержание зданий, сооружений, администативно-управленческие затраты и т.п., т.е. это затраты на пребывание в бизнесе. Переменные затраты – это затраты на ведение бизнеса, соответственно они изменяются при изменении объема выпуска. Переменными обычно являются затраты на сырье, материалы, зарплата производственных рабочих и т.п. В верхней части рис. 3.1 представлены графически общие, постоянные и переменные затраты в коротком периоде.

Рис. 3.1. Взаимосвязь разных затрат в коротком периоде

В ценообразовании нередко бывает важно знать не только всю сумму общих, постоянных или переменных затрат, но и средние (удельные) затраты каждого вида, т.е. соответствующие затраты в расчете на единицу выпускаемой продукции. Средние общие затраты (ATC или SATC в коротком периоде) определяются как отношение общих затрат к объему выпуска; средние постоянные затраты (AFC или SAFC) – это отношение постоянных затрат к объему выпуска; средние переменные затраты (AVC или SAVC) – это отношение переменных затрат к объему выпуска:

ATC =  ; AFC=

; AFC=  ; AVC =

; AVC =  .

.

Графически средние затраты каждого вида определяются тангенсом угла наклона луча, проведенного из начала координат к кривой, соответственно, общих, постоянных или переменных затрат при определенном объеме выпуска. Из рис. 3.1 видно, что с увеличением выпуска SAFC постоянно уменьшаются и стремятся к нулю. В свою очередь, как SATC, так и SAVC сначала снижаются по мере увеличения объема выпуска, а потом растут. При этом минимального уровня SAVC достигают при объеме выпуска Q2, который меньше объема выпуска Q3, при котором достигают минимального значения SATC.

Для ценообразования также важными являются предельные затраты (MC или SMC в коротком периоде), которые определяются как изменение общих затрат при малом изменении объема выпуска:

MC =  или MC =

или MC =  .

.

Поскольку в коротком периоде общие затраты могут изменяться только за счет изменения переменных затрат, то предельные затраты можно определять и по переменным затратам:

SМС=DVC/DQ.

Графически предельные затраты определяются тангенсом угла наклона касательной к кривой общих затрат в точке, соответствующей определенному объему выпуска. На рис. 3.1 видно, что с ростом объема выпуска SМС сначала падают, затем достигают минимального значения при выпуске Q1 и затем растут. Можно сформулировать основные соотношения между различными средними и предельными затратами в коротком периоде.

1. Если SATC или SAVC убывают, то предельные затраты ниже средних, т.е. SMC < SATC или SMC < SAVC.

2. Если SATC или SAVC возрастают, то предельные затраты выше средних, т.е. SMC > SATC или SMC > SAVC.

3. SATC и SAVC достигают минимума, когда предельные затраты равны средним, т.е. SMC = SATC или SMC = SAVC.

4. SAVC достигают минимума при меньшем объеме выпуска, чем SATC, поскольку увеличение средних общих затрат наступает лишь при условии, когда продолжающееся снижение SAFC перекрывается ростом SAVC.

Также важно помнить, что минимум SAVC является так называемой точкой закрытия производства, т.е. если цена опускается ниже данного уровня предприятие отказывается от выпуска данного продукта.

Логика здесь такова. Пока цена превышает SATC, то фирма получает экономическую прибыль. Если же цена снизится и окажется в интервале SAVC < P < SATC, то фирма станет получать убыток от выпуска продукции. Однако этот убыток меньше того, который фирма имела бы, решив прекратить производство. Дело в том, что при прекращении производства фирме в коротком периоде удастся избежать только части затрат, а именно переменных затрат. Постоянные же затраты фирма будет по-прежнему нести. Поэтому пока цена покрывает все переменные затраты и хотя бы часть постоянных, фирме выгоднее продолжать выпуск продукта и минимизировать убытки.

Таким образом, точка минимума средних переменных затрат обозначает минимальное значение цены, при котором фирма продолжает производство данного продукта в коротком периоде.

Если средние постоянные и средние переменные затраты имеют место только в коротком периоде, то средние общие и предельные затраты существуют и в длительном периоде – LATC и LMC соответственно. Между кривыми средних и предельных затрат в коротком и длительном периоде, естественно, существует связь. Эта связь проистекает из связи краткосрочной и долгосрочной кривых общих затрат. В частности, кривая STC лежит выше кривой LTC при любом объеме выпуска, за исключением такого объема, при котором STC=LTC (рис. 3.2, верх). Это объясняется тем, что в длительном периоде все ресурсы являются переменными и, значит, можно подобрать оптимальную для данного объема выпуска комбинацию ресурсов. Поскольку в коротком периоде объем использования части ресурсов не может быть изменен, то краткосрочные затраты не могут быть ниже долгосрочных затрат. А в точке, где для данного объема выпуска в коротком периоде соотношение ресурсов оптимально, долгосрочные и краткосрочные затраты равны.

В нижней части рис. 3.2 продемонстрированы кривые LATC, SATC, LMC, SMC, соответствующие кривым общих затрат LTC и STC, показанным в верхней части этого рисунка. Можно подчеркнуть основные соотношения между кривыми долгосрочных и краткосрочных затрат.

1. Наклон луча, проведенного из начала координат до точки R в верхней части рис. 3.2, определяет уровень краткосрочных и долгосрочных средних затрат при объеме производства Q1. Точка R – точка касания STC и LTC. В нижней части рисунка показано, что кривые SATC и LATC касаются также при объеме выпуска Q1 в точке R¢.

2. Поскольку кривая STC лежит выше LTC при любом отличном от Q1 объеме выпуска, то SATC>LATC также при любом отличном от Q1 объеме выпуска.

3. Поскольку LTC и STC касаются в точке R, то их наклон в этой точке одинаков. Значит при объеме выпуска Q1 LMC = SMC (точка R’’).

4. Расстояние между кривыми LTC и STC по мере приближения к точке R слева уменьшается. Следовательно, левее точки R¢¢ (соответствующей точке R) SMC<LMC. Наконец, при объеме выпуска Q1 SMC = LMC.

Поскольку в длительном периоде предприятие может изменять не только объем применяемых трудовых и материальных ресурсов, но и величину производственной мощности, то в длительном периоде оно ориентируется на достижение минимальных средних затрат при каждом данном уровне выпуска.

Рис. 3.2. Затраты в коротком и длительном периоде

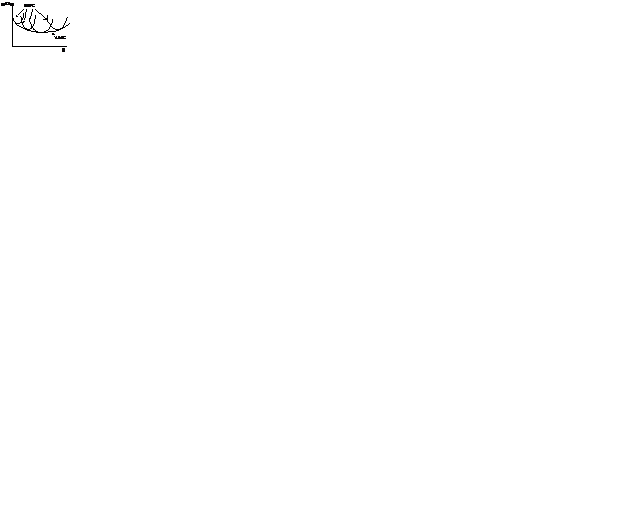

Поэтому кривая долгосрочных средних затрат представляет собой огибающую семейство кривых SATC (рис. 3.3). Вдоль этой кривой осуществляется выбор производственной мощности в длительном периоде. Таким образом, LAТC отражает кривую планирования фирмы в случае расширения или сокращения выпуска в длительном периоде.

Рис. 3.3. Выбор производственной мощности

Кривая LATC так же, как и SATC, имеет форму параболы, но с менее выраженной крутизной. Левая снижающаяся ветвь LATC характеризует экономичность от масштаба, а правая, возрастающая – неэкономичность от масштаба.