2015-01-30

2015-01-30 1118

1118Эффективный подход к учету затрат в ценообразовании базируется, прежде всего, на понимании того, что цена продукта влияет на объем его продаж (производства) и, следовательно, на величину затрат на единицу этого продукта. Поэтому если для покрытия затрат продавец решает повысить цену, он неожиданно может столкнуться с тем, что более высокая цена покрывает затраты еще в меньшей степени, поскольку вслед за ценой возросли и средние затраты. С другой стороны, снижение цены часто ведет к росту объемов реализации, снижению (как минимум) средних постоянных затрат, а нередко и средних переменных затрат, в результате чего растет прибыль предприятия. То, что цена и объем продаж взаимосвязаны, понимают все, имеющие хотя бы самое общее представление об экономике и бизнесе. Однако в рамках затратного ценообразования этот экономический закон используется «шиворот - навыворот»: сначала определяется целевой объем продаж и соответствующие затраты, а затем под эти показатели подгоняется цена. Более правильным с точки зрения эффективного управления является альтернативный подход – ценностное ценообразование, которое предполагает, что сначала определяется целевой уровень цены исходя из ценности продукта для потенциального покупателя. Эта целевая цена определяет далее решение о тех затратах, которые следует осуществить. При этом учитывается не только зависимость между ценой и объемом продаж, но также зависимость между продажами и затратами.

Понятию ценности продукта и способам ее определения будет посвящена одна из последующих глав. В оставшейся же части данной главы мы рассмотрим, какие затраты нужно учитывать при принятии ценовых решений.

При принятии решений о цене необходимо учитывать, как при этом изменяются объем продаж и затраты. В начале данной главы мы подробно рассмотрели виды затрат и выяснили, что изменение общих затрат, вызванное изменением объемов производства, называется предельными затратами. В учебниках по микроэкономике предельные затраты рассматривают как функцию именно объема. Нас же интересует изменение общих затрат в результате изменения цены продукта и соответствующего изменения объема продаж. В работах по маркетингу эти затраты часто называются просто дополнительными (приростными).

Следует отметить, что дополнительные затраты в результате изменения цены – это те же предельные затраты. Рассмотрим, из чего складываются дополнительные затраты. Во-первых, изменение цены приводит к изменению объема спроса на товар и объема продаж. Изменение объема продаж ведет к изменению величины переменных затрат, необходимых для производства этого объема, и, следовательно, общих затрат. Это изменение есть краткосрочные предельные затраты.

Во-вторых, изменение цены может вызвать необходимость изменения объема задействованного постоянного капитала. Это происходит, например, когда компании необходимо выпустить каталог с новыми ценами на бытовую технику или когда снижение железнодорожных тарифов вызывает такой рост спроса, что возникает необходимость организации дополнительных залов ожидания на ключевых станциях. Соответствующие затраты (после того, как они осуществлены) не зависят от объема выпуска продукции, т.е. являются постоянными. Изменение же величины задействованного постоянного капитала означает переход к новым масштабам производства, что характерно для долгосрочного периода. Изменение общих затрат в долгосрочном периоде, обусловленное изменением масштабов производства, представляет собой предельные затраты длительного периода. Таким образом, дополнительные затраты при изменении уровня цены – это предельные затраты короткого и длительного периода.

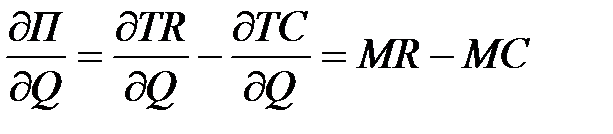

Значимость предельных затрат для ценовых решений обосновывается и в теории цены. Напомним, что выбор оптимальной комбинации «цена – количество» для фирмы, максимизирующей прибыль, определяется равенством предельных затрат и предельной выручки. Оптимизационная задача при этом решается следующим образом:

П = TR – TC®max

= 0.

= 0.

Таким образом, прибыль фирмы будет максимальной при объеме выпуска, для которого MR = MC.

Перевод этой теоретической концепции на язык практического ценообразования звучит следующим образом. При принятии решения об изменении цены предельная выгода от такого решения должна сравниваться с соответствующими предельными затратами. Решение является эффективным, только если предельные затраты не превышают предельной выгоды.

Для демонстрации принятия ценовых решений на основе предельных затрат рассмотрим случай, когда спрос принимает форму отдельных заказов или партий. Если конкретную партию продукции рассматривать как единое целое, то предельные затраты на данную партию продукции могут отличаться от соответствующих переменных затрат, рассчитанных исходя из объема данной партии и переменных затрат на единицу в среднем по всему объему выпуска. Впрочем, данный подход вполне применим и тогда, когда средние переменные затраты для данной партии и для всего выпуска одинаковы.

Предположим, что предприятие ХZ сформировало портфель заказов на плановый период, разместив 900 единиц продукции по цене 22 руб. Прогнозные переменные затраты на единицу продукции при этом составят 15 руб., а общие постоянные затраты XZ равны 4000 руб. Неожиданно торговая фирма из нового региона (новый рынок) захотела купить 100 единиц продукта у предприятия XZ для реализации в своем регионе, но уже по цене 18 руб. Стоит ли принять такой заказ?

Если исходить из ценообразования на основе средних общих затрат, то новый заказ не выгоден, поскольку цена 18 руб. не покрывает средних затрат, равных 19 руб. А подход к ценообразованию на основе предельных затрат говорит, что такой заказ следует принять. Действительно, реализация товара в новом регионе никак не отразится на спросе на изделие предприятия в старом регионе, т.е. 900 единиц изделия все также можно будет реализовать по 22 руб. В этом случае постоянные затраты уже будут покрыты маржинальной прибылью от реализации этих 900 единиц изделий, поэтому их не следует учитывать при принятии решения о цене для нового заказа. Каждая единица нового заказа потребует дополнительных 15 руб. переменных затрат, которые и формируют предельные затраты. В то же время предлагаемая цена равна 18 руб., поэтому прибыль от реализации каждой единицы нового заказа составляет 3 руб., а в расчете на весь новый заказ – 300 руб.

Другим важным принципом эффективного ценообразования является учет при обосновании ценовых решений только предотвратимых затрат, т.е. затрат, которые еще не были осуществлены и которых можно избежать. Например, если фирма решит не изменять уровень цен, ей не придется нести затраты на подготовку и издание нового каталога и на осуществление соответствующей рекламной компании. Это предотвратимые затраты. В противоположность предотвратимым затратам существуют безвозвратные или поглощенные затраты – это затраты, которые фирма несет вне зависимости от того, какое ценовое решение будет принято. Так, если для осуществления рекламной компании фирма обращается в рекламное агентство, то оплата его услуг относится к предотвратимым затратам, поскольку от рекламной компании по поводу изменения цен и соответствующих затрат можно отказаться. Но если рекламный отдел находится в структуре самого предприятия, то расходы на его содержание являются безвозвратными затратами по отношению к решению об уровне цен. К безвозвратным следует относить затраты на НИР и ОКР, а также проведенные ранее маркетинговые исследования.

Для определения предотвратимых затрат на практике следует исходить из того, что это не исторические (прошлые), а будущие затраты на осуществление операций. Так, большинство менеджеров бензозаправок понимают, что при установлении цены литра бензина следует учитывать не первоначальные затраты на его производство, а будущие затраты на восполнение запасов после продажи бензина[7]. Ведь если цены производителей бензина выросли, то владельцам бензозаправочных станций придется либо повысить цену реализации уже имеющегося у них бензина, либо изыскивать дополнительные источники оборотного капитала (например, банковский кредит) для покрытия разницы между выручкой от продажи бензина по старой цене и затратами на его приобретение по новым ценам у нефтеперерабатывающих компаний.

Некоторые затраты, кажущиеся на первый взгляд безвозвратными, могут на самом деле таковыми не являться. Так, если все или часть затрат на ранее приобретенные основные средства или запасы сырья можно вернуть, реализовав эти активы, то соответствующие затраты фактически являются предотвратимыми.

Ориентация при принятии ценовых решений только на дополнительные (предельные) и предотвратимые затраты не означает, что другие затраты (недополнительные и безвозвратные) должны игнорироваться. Для прибыльного ведения бизнеса необходимо учитывать все затраты. Однако ценностное ценообразование отличает от затратного то, когда затраты следует брать в расчет. Все затраты в какой-то момент времени являются дополнительными и предотвратимыми, и менеджеру именно тогда нужно думать об этих затратах, поскольку именно тогда с ними можно что-то сделать. Например, затраты на НИОКР являются дополнительными и устранимыми перед началом проектирования.