2015-01-30

2015-01-30 4220

4220Установление цены на основе затрат иначе называют затратными методами ценообразования. Такой способ установления цен довольно распространен не только в нашей стране. Популярность затратных методов вполне объяснима: предприятия хотят, чтобы цена превышала их затраты, поэтому и отталкиваются от них в своих расчетах. Соответственно, к затратам добавляется приемлемая прибыль как вознаграждение за усилия производителя (продавца). В качестве других причин популярности затратного ценообразования называются следующие:

- затратное ценообразование опирается на реально доступные данные. Всю необходимую информацию можно получить внутри самой фирмы на основе бухгалтерской отчетности и документов, регламентирующих величину наценок. Не нужны никакие исследования рынка или опросы покупателей. Поэтому решения о ценах можно принимать быстро;

- не всегда у фирмы есть специалисты и менеджеры, которые владеют более совершенными методами ценообразования, которые сочетают в себе как научные элементы, так и творчество;

- затратное ценообразование может быть общепринятым в данной отрасли, и менеджеры не считают нужным осваивать иные подходы к обоснованию цен, зная, что лидеры рынка тоже идут от издержек и наценки.

Затратные методы широко применяются для обоснования исходной цены, которая должна ответить на вопрос: целесообразно ли выходить с данным товаром на рынок. В то же время действительность чаще всего корректирует тот исходный уровень цены, который фирма рассчитала на основе затрат. Более того, нередко производитель интуитивно (или же на базе серьезных исследований рынка) предчувствует, по какой цене его товар может быть продан, и соответственно корректирует закладываемую в цену рентабельность. Таким образом, даже когда цена рассчитывается затратными методами, влияние рынка не может быть не учтено.

Классическим методом затратного ценообразования является ценообразование на основе полных затрат, которое предполагает, что цена определяется как сумма трех элементов: переменных затрат на производство единицы товара, средних накладных затрат и удельной прибыли. Следовательно, цена складывается из полных затрат и прибыли, которую фирма рассчитывает получить. Таким образом, если полная себестоимость изделия составляет 50 руб. и предприятие рассчитывает на получение прибыли в размере 10 руб., то уровень цены по данному методу составит:

Р = 50 + 10 = 60 (руб.).

На практике наиболее популярными являются несколько разновидностей ценообразования на основе полных затрат, которые представлены ниже.

1. Определение цен на основе нормативов рентабельности к затратам используют преимущественно производители товаров. Классическим примером его применения была методика, использовавшаяся в СССР с 1930-х гг. до реформы оптовых цен 1967 г. В соответствии с ней цена определялась как сумма плановых средних издержек на производство единицы продукции (себестоимость) и нормативной прибыли, которая рассчитывалась с помощью норматива рентабельности, устанавливаемого в процентах к себестоимости продукции. При этом величина такого норматива рентабельности составляла 3-4% практически для всех отраслей промышленности, утверждалась правительством и являлась основой для разработки Госпланом СССР новых прейскурантов.

P = АТC× (1 + PTCАТC),

где Р – цена; АТC – средние (удельные) полные затраты; PTCАТC – норматив рентабельности к затратам (profitto cost).

Скажем, если общая сумма издержек производства и продвижения единицы товара составляет 1000 руб., а фирма избрала для себя величину норматива рентабельности к затратам на уровне 20%, то цена, определенная с помощью данной модели, составит:

1000 × (1 + 0,20) = 1200 руб.

2. Расчет цен на основе нормативной величины наценки широко используется как в розничной торговле и в сфере услуг, так на рынках, секторах рынка, которые работают не на конечного потребителя, а на другой бизнес (В2В).

Для расчета цен при этом чаще всего используются два способа. При первом способе цена определяется как сумма прямых затрат на производство товара (услуги) и наценки, определяемой тем, какую сумму накладных расходов компания относит на данный товар и сколько она хочет получить прибыли от его продажи:

.

.

Например, прямые затраты на изготовление единицы товара составляют 1000 руб., а, кроме того, в расчете на год на него отнесено 150 000 руб. накладных расходов компании. Наконец, желаемая топ-менеджерами фирмы масса прибыли от продаж этого товара определена в 300 000 руб. при годовом плане выпуска в 10 000 шт. Тогда цена этого товара должна будет определена на уровне:

.

.

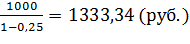

При втором способе основой расчета цены выступают, с одной стороны, полные издержки производства товара (его себестоимость), включая как прямые, так и накладные (общефирменные) издержки, отнесенные на единицу данного товара по схеме учета издержек, принятой в данной компании. С другой стороны, цену в этой схеме расчета формирует заданная руководством фирмы желаемая рентабельность продаж данного товара:

.

.

Допустим, что издержки на производство составляют 1000 руб., а целевая рентабельность продаж задана руководством компании на уровне 25%. Тогда желаемая цена продажи составит:

.

.

3. Ценообразование на основе целевой рентабельности инвестиций применяется при установлении цен на новые товары и услуги, особенно при небольшом ассортименте или возможности четко разнести используемые фирмой активы между различными продуктами. При этом расчет цены производится следующим образом:

.

.

Например, инвестиции компании в разработку и организацию производства нового товара составили 20 000 000 руб. Плановые продажи установлены на уровне 10 000 шт. продукции в год. Желаемая рентабельность этих инвестиций руководством компании определена в 30%, а полные издержки производства составят 1000 руб. Тогда минимальная цена, по которой следует реализовывать эту продукцию, должна составить:

.

.

4. Определение цен с помощью торговых скидок используют торговые организации оптового и розничного звена. В коммерческой практике продукт обычно проходит через несколько звеньев, прежде чем его приобретает конечный покупатель. Продвижение товара по каналам сбыта порождает необходимость установления цен, по которым товар приобретается каждым следующим звеном. Для решения этой задачи обычно используется инструмент, называемый торговой скидкой. Торговая скидка ̶ доля цены конечной продажи, право на получение которой имеет та организация, которая обеспечила эту продажу.

Расчет цены на основе торговой скидки осуществляется по следующей формуле:

Ps = Pp× (1 ̶ Msp),

где Ps – цена продажи товара, руб.; Рp – цена приобретения товара, руб.; Msp – торговая скидка, доли ед. (англ. markup on selling price).

Использование торговых скидок позволяет:

1) принимать решение о целесообразности торговли товаром на основе определения минимальной приемлемой цены перепродажи, если задана цена поставщика, и торговец знает, какую величину торговой скидки он хотел бы иметь. Например, магазину предложен товар, за который поставщик хотел бы получить 8 000 руб. Торговая скидка, которую хотел бы иметь владелец магазина, равна 20%. Следовательно, он согласится взяться за продажу этого товара лишь в том случае, если считает, что сможет продать его по цене, равной:

.

.

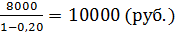

2) определить цену поставки, по которой торговец, которому поставщик задал цену конечных продаж, согласится взять у него товар, чтобы добиться в итоге получения желаемой величины торговой скидки. Например, магазину предложен товар, конечная цена которого рекомендована изготовителем на уровне 10000 руб. Торговая скидка, которая устроила бы хозяина магазина, составляет 20%.Цену, по которой магазин согласен будет получать этот товар, можно рассчитать по формуле:

Pp = Ps× (1 – Msp).

В этом случае цена поставки должна быть не выше:

10000×(1–0,20) = 8000 руб.

Для определения продажных цен при многозвенной системе товаропродвижения наряду с торговыми скидками используются также торговые надбавки (наценки). Они устанавливаются в процентах к отпускной цене предыдущего продавца или, что более выгодно последующим продавцам,– к фактической стоимости приобретения товара последними. Торговая надбавка (наценка) – сумма, на которую продавец может увеличить цену товара по сравнению со стоимостью этого товара для него самого. При этом расчет цены ведется на основе следующей формулы:

Ps = Pp× (1 – Mpp),

где Mpp – торговая надбавка на цену приобретения, доли ед. (англ. markup on purchasing price).

Основное преимущество ценообразования на основе полных затрат состоит в том, что любая произведенная фирмой продукция теоретически покрывает все затраты на ее изготовление и приносит известную прибыль с каждого проданного изделия. Этот метод прост и понятен, поскольку традиционно в нашей стране цена рассчитывалась именно на базе полной себестоимости.

Однако данный метод имеет и ряд существенных недостатков. Самым очевидным недостатком метода ценообразования на основе полных затрат является то, что при использовании «в чистом виде» он не учитывает спроса и конкуренции. Нет гарантии, что потребители будут покупать продукцию по цене, подсчитанной по этому методу. И также нет гарантии, что другие фирмы будут использовать такие же методы при определении цены. Если конкуренты больше прислушиваются к рынку при установлении цены, данное предприятие может потерять потенциальных покупателей и понести убытки.

Совсем неэффективен метод полных затрат в кризисных ситуациях, когда рынок заставляет снижать цены ниже полной себестоимости. Данный метод не позволяет определить точку закрытия производства, т.е. нижнюю границу цены, после преодоления которой фирме имеет смысл остановить производство данного продукта.

Другой недостаток заключается в проблеме распределения накладных расходов между разными изделиями, выпускаемыми предприятием. Как известно, к накладным расходам относятся, прежде всего, расходы по управлению предприятием. Кроме того, очень часто одно и то же оборудование, одни и те же работники, а иногда и одни и те же материалы используются для изготовления разных изделий. При этом нет каких-то объективных критериев, следуя которым можно было бы точно определить вклад каждого изделия в накладные расходы. Поэтому пользуются условными критериями, в качестве которых чаще всего выступают заработная плата производственных рабочих, расходы на материалы или переменные затраты в целом. При этом уровень накладных расходов, приходящийся на конкретное изделие, а значит, и уровень полной себестоимости может значительно меняться в зависимости от выбранной базы распределения накладных расходов. Соответственно, при использовании метода ценообразования, основанного на полных затратах, будет изменяться и цена (табл. 3.1).

Как видно из таблицы, разница в уровнях цены при использовании разных критериев распределения накладных расходов доходит по товару А до 38%, по товару Б – до 20%, и при этом не ясно, какая цена должна быть выбрана. Если при этом структура выпускаемого ассортимента меняется от периода к периоду, то проблема усугубляется еще больше.

Таблица 3.1

Расчет цен товаров по методу полных затрат при использовании разных критериев распределения накладных расходов

| Товар А | Товар Б | Всего | |

| Количество, шт. | |||

| Переменные затраты, руб. – всего в том числе: Заработная плата производственных рабочих Материалы | |||

| Постоянные затраты, руб. – всего | |||

| Распределение постоянных затрат между товарами, руб.: 1. Пропорционально заработной плате производственных рабочих 2. Пропорционально затратам на материалы 3. Пропорционально переменным затратам | |||

| Полная себестоимость выпуска товара при распределении постоянных затрат, руб.: по способу (1) по способу (2) по способу (3) | |||

| Цена единицы товара (рентабельность 20%), руб. по способу (1) по способу (2) по способу (3) | 3,24 2,34 2,71 | 2,22 2,67 2,48 |

Преодолеть данный недостаток, а также заставить затраты выполнять свою функцию нижней границы цены продукта можно, если использовать метод ценообразования на основе прямых переменных затрат. Здесь в качестве затрат, важных для формирования цены, рассматриваются только затраты, непосредственно относящиеся к изготовлению данного продукта. При этом постоянные затраты, связанные с функционированием фирмы в целом, не распределяются по изделиям, а компенсируются из суммы предельной прибыли по всем изделиям. Напомним, что под предельной прибылью понимается разница между выручкой и общими переменными затратами.

Однако метод прямых затрат, так же как и метод полных затрат, имеют еще один серьезный недостаток, который часто не учитывается при принятии решений о цене. Как отмечают Томас Нэгл и Рид Холден, «проблема, связанная с ценообразованием на основе себестоимости, носит фундаментальный характер»[6]. Дело в том, что при использовании затратных методов ценообразования себестоимость продукции рассчитывается до определения ее цены. В то же время уровень цены обязательно влияет на объем спроса на продукт и соответственно на объем реализации и производства. В свою очередь, как мы видели в начале данной главы, что затраты на единицу продукции не одинаковы для разных объемов производства. Это объясняется прежде всего тем, что с ростом объема производства уменьшаются постоянные затраты, приходящиеся на единицу продукции, и это вызывает снижение средних общих затрат. Однако с изменением объема производства меняются не только средние общие затраты (полная себестоимость), но и средние переменные затраты. Таким образом, цена сама влияет на уровень себестоимости через ее влияние на объем реализации и производства.

Если не учитывать эту зависимость, то трудно понять, почему рост цены может привести к тому, что эта более высокая цена будет покрывать затраты еще в меньшей степени, чем прежняя, более низкая. С другой стороны, снижение цены может привести к росту объемов производства и снижению себестоимости единицы продукции. В результате снижение цены может обеспечить рост рентабельности затрат.

Таким образом, затратное ценообразование часто ведет к завышению цены на рынках, где позиции данной компании и так слабые, и занижению цены на сильных рынках.