2015-01-30

2015-01-30 368

368Прибыль (П) и рентабельность выполняют роль обобщающих показателей эффективности функционирования предприятия.

Валовая прибыль – общая величина прибыли, полученная в результате всех видов экономической деятельности. Валовая прибыль включает в себя:

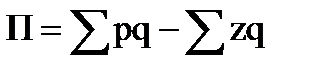

прибыль от реализации, определяемую как разница между выручкой от реализации продукции (без НДС, акцизов и аналогичных обязательных платежей) и ее себестоимостью:

; (142)

; (142)

прибыль от прочей реализации – прибыль от реализации основных фондов и иного имущества (определяется как разница между продажной ценой и остаточной стоимостью, увеличенной на индекс - дефлятор);

внереализационная прибыль включает доходы от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, доходы по ценным бумагам, принадлежащим предприятию, и т.п.

Валовая прибыль является налогооблагаемой базой. За вычетом предусмотренных налогов и других платежей в бюджет остается чистая прибыль, поступающая в распоряжение предприятия.

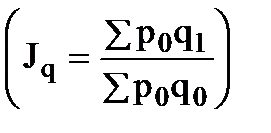

На величину прибыли от реализации продукции оказывают влияние четыре фактора: цены, по которым реализуется продукция; себестоимость изделий; объем реализованных изделий (т.е. их количество) и ассортимент реализованной продукции.

При определении влияния указанных факторов используются формулы:

а) влияние цен на изменение прибыли от реализации ( ):

):

(143)

(143)

б) влияние себестоимости отдельных изделий ( ):

):

(144)

(144)

в) влияние объема выпуска продукции ( ):

):

, (145)

, (145)

где  – индекс объема производства

– индекс объема производства  ;

;

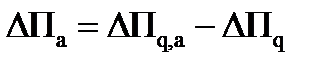

г) совместное влияние объема производства и ассортимента продукции ( ):

):

; (146)

; (146)

д) влияние ассортимента ( ):

):

; (147)

; (147)

е) общее изменение прибыли от реализации продукции ( ):

):

(148)

(148)

Рентабельность является относительной характеристикой прибыли (норма прибыли), используется для оценки эффективности потребляемых ресурсов.

Существует несколько направлений определения показателей рентабельности:

, (149)

, (149)

, (150)

, (150)

, (151)

, (151)

, (152)

, (152)

где  – среднегодовая стоимость основных фондов;

– среднегодовая стоимость основных фондов;

– средние остатки оборотных средств.

– средние остатки оборотных средств.

Любой показатель рентабельности, будучи относительной величиной, испытывает воздействие обоих ее элементов (и числителя – прямая связь, и знаменателя – обратная). Оценка раздельного влияния каждого элемента осуществляется по общей методике.

Показатели рентабельности могут быть увязаны с помощью мультипликативных индексных моделей, что позволяет проводить факторный индексный анализ рентабельности.

Чаще всего статистическому анализу подвергается общая рентабельность (рентабельность производства):

, (153)

, (153)

где  – коэффициент изменения балансовой прибыли (определяется отношением балансовой прибыли и прибыли от реализации продукции);

– коэффициент изменения балансовой прибыли (определяется отношением балансовой прибыли и прибыли от реализации продукции);

– рентабельность реализованной продукции (РП);

– рентабельность реализованной продукции (РП);

– число оборотов оборотных средств (коэффициент оборачиваемости);

– число оборотов оборотных средств (коэффициент оборачиваемости);

– доля оборотного капитала в общей стоимости производственного капитала.

– доля оборотного капитала в общей стоимости производственного капитала.

Факторный анализ общей рентабельности проводится по схеме:

1) влияние изменения коэффициента балансовой прибыли ( ):

):

; (154)

; (154)

2) влияние изменения рентабельности реализованной продукции ( ):

):

; (155)

; (155)

3) влияние изменения коэффициента оборачиваемости ( ):

):

; (156)

; (156)

4) влияние изменения доли оборотного капитала в общей стоимости производственного капитала ( ):

):

; (157)

; (157)

5) общее изменение рентабельности производства ( ):

):

. (158)

. (158)