2015-01-30

2015-01-30 776

776Подамо лише постановку та класичний розв'язок задачі.

Пусть Rit – норма прибыли от i-ой ценной бумаги (выраженная в процентах) за период t,

где n – количество рассмотренных видов ценных бумаг; Т – объём выборки (количество исследований).

где n – количество рассмотренных видов ценных бумаг; Т – объём выборки (количество исследований).

Норма прибыли портфеля в периоде t равна

(4.29)

(4.29)

де хi— постійний коефіцієнт, частка інвестицій в i-й цінний папір, що є залученим до портфеля.

Сума всіх часток становить

(4.30)

(4.30)

Сподіване значення (математичне сподівання) норми прибутку портфеля також є зваженою середньої очікуваної норми прибутку від окремих цінних паперів:

(4.31)

(4.31)

где

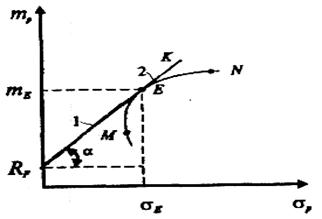

Рис. 4.9. Геометрична iнтерпретацiя оптимального портфеля

Ступінь ризику портфеля оцінюється середньоквадратичним відхиленням σр, яке обчислюється на базі варіації (дисперсії) його норми прибутку:

(4.32)

(4.32)

где σi2 – дисперсия (вариация) нормы прибыли i-й ценной бумаги

; (4.33)

; (4.33)

σij – ковариация между нормами прибыли i-й и j-й ценных бумаг:

(4.34)

(4.34)

или

σij = pij σi σj. (4.35)

Нехай норма прибутку цiнних паперів з фіксованим відсотком складає RF. Для цих паперiв сподівана норма прибутку mF теж дорівнює RF,а ризик дорівнює нулеві, тобто mF = RF, σF = 0. Інвестуючи капітал у цінні папери, обтяжені ринковими коливаннями (ризиком), прагнуть отримати найкраще співвідношення між додатковим прибутком та зростаючим ступенем ризику.

Відкладемо на рис. 4.9 у просторі mp — σрточку, що характеризує цінний папір з фіксованим прибутком RF на осі ординат.

Зрозуміло, що найкраще співвідношення між приростом норми прибутку і зростанням ризику забезпечує портфель цінних паперів, що позначений точкою Е, через котру проходить дотична до лінії ефективних портфелів, яка починається в точці RF.

Отже, оптимальною структурою портфеля буде та, що відповідає точці Е. її можна знайти за допомогою максимізації наступної функції [24, 61]:

φ = (mp – RF) / σp (4.36)

при условии, что  (4.37)

(4.37)

де хi—частка капіталу, що інвестована в i-й цінний папір.

Введемо обмеження (4.37) до цільової функції (4.36). Для цього запишемо RF як

(4.38)

(4.38)

Сделав подстановку, получим:

(4.39)

(4.39)

Необхідно визначити коефіцієнти xi, що максимізують цю функцію (4.39).

Цього можна досягти за допомогою звичайних засобів математичного аналізу, прирівнявши перші часткові похідні функції ф, за шуканими параметрами до нуля. Одержимо систему рівнянь

(4.40)

(4.40)

Перемножив левую и правую части (4.40) на:

получим

(4.41)

(4.41)

Не важко помітити, що співвiдношення у квадратних дужках е константою, бо всі його складові є постійними. Позначимо його через (λ) і перепишемо (4.41) у виді

(4.42)

(4.42)

Эта система складывается из «n» неоднородных уравнений из (n + 1) неизвестными: λ, xs,  .

.

Введём новые изменения:

ys = λxs; . (4.43)

Подставив их «у» (4.42), получим систему «n» линейных неоднородных уравнений относительно неизвестных уs. Решив её, обозначим уs,  , а зная их, вычислим хs, используя (4.37):

, а зная их, вычислим хs, используя (4.37):

; . (4.44)

; . (4.44)

Величини xs виз начають оптимальну структуру портфеля при заданому наборі цiнних паперів у формі прибутку RF щодо паперу з фіксованим від рiком.

Але може так статися, що в результаті розв'язку системи (4.42) частина коефіцієнтів хi набуде від'ємних значень.

Що ж робити в цьому випадку?

Якщо на коефіцієнти хi накласти умови невід'ємності, тобто

xi ≥ 0; i =  (4.45)

(4.45)

то задачу знаходження максимуму (4.39) за умов (4.37), (4.45) можна розв'язати за одним із методів квадратичного програмування. Це пов'язано з тим, що цільова функція (4.39), котру необхідно максимізувати — нелінійна, в ній містяться члени з хi2 i xi xj.

Рішення знаходити просто за наявності відповідного програмно-технічного комплексу. Якщо умови (4.45) не накладаються, то від'ємне значення якогось з xjозначає, що відповідні цінні папери необхідно продати на термін без покриття (to sell short), тобто при їх відсутності у продавця на час продажу. Іншими словами, йдеться про гру на пониження. Необхідно зазначити, що за кордоном більшість інституційних інвесторів не торгують цінними паперами на термін без покриття. А багатьом інституціям ця операція просто заборонена законом. Та все ж вона широко використовується, зокрема, на Нью-Йоркській та деяких інших фондових біржах і по суті є однією з форм позички.

У загальному вигляді задача щодо оптимального інвестування в цінні папери допускає як позичку, так і надання кредитів. Позичка збільшує ресурси для інвестування, а надання кредиту рівнозначно (в певному сенсі) інвестуванню під фіксований відсоток. Для спрощення задачі вважають, що одержання та надання кредиту здійснюються за тим же фіксованим відсотком RF.

Припустимо, що інвестор вирішив вкласти частину своїх засобів у певний портфель Е і, окрім цього, надати кредит чи взяти в борг під фіксований відсоток RF. Проаналізуємо ці ситуації.

Нехай х — частка від позичкового капіталу, котру інвестор розмістив у вигляді портфеля Е. Величина х може бути більшою ніж одиниця, оскільки можна допустити, що інвестор може скористуватися позичкою та інвестувати більше, ніж величина його власного початкового капіталу. Якщо х — частка, вкладена у портфель Е, то (1 - х) повинно дорівнювати частці засобів, розміщених під фіксований відсоток.

Сподівана норма прибутку від комбінації з позичково-кредитною операцією може бути визначена так:

mp = (1 – x) RF + xmE. (4.46)

Риск такой комбинации характеризуется величиной:

(4.47)

(4.47)

где σF = 0 и, следовательно, σEF = 0, т.е.:

σр = хσЕ. (4.48)

Решая это уравнение относительно «х», получим:

(4.49)

(4.49)

Подставляем (4.49) в (4.46) и получаем

После переделки получим:

(4.50)

(4.50)

Рівняння (4.50) є рівнянням прямої у двомірному просторі (σ – т). Ця пряма називається лінією ринку капіталів i характеризує портфелі, що складаються як із цінних безризикових паперів, так і з цінних паперів, обтяжених ризиком.

Слід зауважити, що Коли х=1, тобто, коли відсутня позичково-кредитна операція, маємо, що mp= mE, σ p = σЕ.

На рис. 4.9 точка Е лежить на лінії MN (множина ефективних портфелів). Ця точка також належить до прямої RFE, що є дотичною до множини ефективних портфелів (кривої MN):

Точку Е з координатами (σЕ, mE) називають ринковим портфелем.

Всі комбінації ринкового портфеля Е із позичково-кредитними операціями з фіксованим відсотком лежать вздовж прямої у просторі ризик — норма прибутку. Пряма перетинає вісь ординат на рівні RF під кутом (α):

проходячи через точку Е (σЕ, mЕ), котра репрезентує ринковий портфель (рис. 4.10).

Рис. 4.10. Комбінація оптимального (ринкового портфеля Е) з кредитно-позичковими операціями: 1 — позика, 2 — кредит

На рис. 4.10 пряма RFN являє собою множину оптимальних розв'язків, що характеризуються пропорційним (сталим) співвідношенням приросту норми прибутку до зростання ступеня ризику.

Вибір залишається за менеджером (інвестором) залежно від його схильності до ризику.

Відрізок RFE відображає рішення інвестувати певну частку власних засобів в портфель Е, а іншу частку віддати у вигляді позики під фіксований відсоток RF. Вздовж відрізка ЕК розташовані рішення щодо позички додаткових засобів, а весь сумарний капітал інвестується в портфель Е. Таким чином, у будь-якому випадку пошук точки Е на множині ефективних портфелів є розв'язком проблеми щодо оптимізації структури портфеля.

Приклад. Позика. Нехай інвестор посідає ефективний портфель, сподівана норма прибутку від котрого становить 20%, а ризик дорівнює 5%. На ринку доступні державні облігації (майже безризикові), норма прибутку від яких становить 5%. Інвестор прийняв рішення щодо розміщення 75% засобів у ринковому портфелі, решту — у цінні папери, що не обтяжені ризиком. Обчислити сподівану норму прибутку та ризик портфеля інвестора.

Розв'язання. Маємо, що mE = 20%, σЕ = 5 %, RF= 5 %, σF = 0 %, х = 0,75.

Скориставшись формулами (4.46) і (4.48) одержимо сподівану норму прибутку та ризик портфеля:

тр= 0,25 • 5 % + 0,75 • 20 % = 1,25 % + 15,0 % = 16,25 %;

σр = 0,75 × 5% = 3,75%.

Приклад. Кредит. Нехай інвестор посідає ефективний портфель, сподівана норма прибутку від котрого становить 20%, а ризик 5%. На ринку доступні безризикові цінні папери, норма прибутку від яких становить 5%. Інвестор прийняв рішення щодо розміщення 120% свого власного капіталу в ринковому портфелі.

Обчислити частку позичкових засобів, сподівану норму прибутку та ризик його портфеля.

Розв'язання. Маємо, що mE = 20%, σЕ = 5 %, RF = 5 %, σF = 0%, х=1,2.

Якщо х — частка, вкладена в ринковий портфель Е, то позичка повинна дорівнювати (1 - 1,2) = -0,2 від одиниці власного капіталу.

Сподівану норму прибутку та ризик портфеля інвестора одержимо за формулами (4.46) і (4.48):

mр = (1 - 1,2) • 5 % + 1,2 × 20 % = -1,0 % + 24,0 % = 23 %;

σр = l,2 × 5% = 6%.

Приклад. Маємо, що норма прибутку безризикових цінних паперів складає 10%, сподівана норма прибутку ринкового портфеля —30%. Цей портфель обтяжений ризиком, величина якого σЕ = 5%.Визначити сподівану норму прибутку інвестора при різних значеннях ризику, яким обтяжений його портфель, зокрема, σр = 0 %, σр = 2 %, σр = 5 %, σр = 10 %.

Розв'язання. Визначимо лінію ринку капіталів, підставляючи дані в рівняння (4.50):

тр = 10 % + [(30 - 10)/5] σр = 10 % + 4σр.

Отже, ціна одиниці ризику складає 4 одиниці, тобто для ефективних портфелів кожний додатковий відсоток ризику вимагає збільшення норми доходу на 4 %.

Підставляючи різні значення ризику до одержаного рівняння лінії ринку капіталів, одержимо:

- для σр = 0% mр= 10%, це портфель, що містить лише безризикові цінні папери;

- для σр= 2 % mр= 18 %, це портфель, що складається з вкладень, обтяжених ризиком;

- для σр = 5 % mр = 30 %,

- для σр= 10% mр = 50%.