2015-01-30

2015-01-30 973

973Найпростішою і широко використовуваною на практиці математичною моделлю для наближених розрахунків є запропонована Вільямом Шарпом однофакторна модель.

Ця модель ґрунтується на багаторічних спостереженнях і виявленні того факту, що норми прибутків більшості акцій, в основному, залежать від одного чинника, котрий називають чинником ринку (біржі). На більшості бірж спостерігається, що зі зростанням ринкових індексів зростають пропорційно і ціни більшості акцій і навпаки. Ці спостереження дозволили висунути гіпотезу, згідно з якою норми прибутку акцій щільно корельовані відносно загальнобіржового індексу доходів (середньому по біржі в цілому). Цей індекс можна трактувати як гіпотетичний цінний папір (акцію), ціна котрого весь час коливається, і для якого, зокрема, можна визначити сподівану норму прибутку та варіацію. Цей гіпотетичний цінний папір можна прийняти за портфель ринку. Кореляційну залежність норми прибутку звичайних акцій від норми прибутку, котру вказує ринковий індекс, у середньому можна подати за допомогою рівняння регресії:

mi = a + βimM +ei, (4.45)

де mi — сподівана норма прибутку i-й акції; mM — сподівана норма прибутку ринку (ринкового портфеля, до якого залучена і дана акція); ai, βi— коефіцієнта рівняння регресії; еi — випадкова складова рівняння регресії.

Формула (4.51) називається характеристичною лінією цінного паперу, в даному випадку це — характеристична лінія i-й акції.

У цьому рівнянні норма прибутку певної акції «пояснюється» нормою прибутку ринку. Звичайно, «пояснення» є наближеним, тому що на норму прибутку акції впливає ряд інших чинників, окрім загальної ситуації на біржі, що виражається нормою прибутку ринкового показника чи ринкового портфеля. Дію інших чинників відображає випадкова складова рівняння регресії (еi). Власне, введення цієї випадкової величини дозволяє поставити знак рівності між лівою і правою частинами рівняння (4.51).

Дуже важливу роль у цьому рівнянні відіграє коефіцієнт βi (в економічній науці та практиці його називають коефіцієнтом бета).

Йому можна дати наступну інтерпретацію: коефіцієнт бета звичайної акції вказує, на скільки відсотків наближено зросте (знизиться) норма прибутку акції, коли норма прибутку ринку зросте (знизиться) на 1%. Тобто, це означає, що коефіцієнт бета певної акції показує, в якій мірі норма прибутку акції реагує на зміни, що відбуваються на ринку в цілому. Як відзначається в другому розділі, коефіцієнт бета може трактуватися як міра ринкового ризику певної акції.

Наведемо кілька простих прикладів.

Коефіцієнт бета дорівнює нулеві (βi = 0). Це означає, що норма прибутку даного цінного паперу ніяк не реагує на зміни на ринку. Тобто, даний цінний папір не обтяжений ринковим

ризиком. Таким папером може бути, зокрема, державна облігація, для котрої норма прибутку майже позбавлена ризику.

Величина коефіцієнта бета така, що 0 < βi < 1. Це означає, що норма прибутку даної акції досить помірковано реагує на зміни, що відбуваються на ринку цінних паперів, таку акцію

називають дефенсивною (захищеною) акцією.

Коефіцієнт бета дорівнює одиниці (βi = 1). Це означає, що норма прибутку даної акції змінюється так само як і норма прибутку ринку. Зауважимо, що ринковий портфель має коефіцієнт β = 1.

Величина коефіцієнта бета більша ніж одиниця (βi > 1). Це означає, що норма прибутку акції значною мірою залежить від змін, що відбуваються на ринку. Таку акцію називають агресивною.

В Україні останнім часом починають в періодичних виданнях публікувати дані про це, але досить нерегулярно. В країнах з розвинутою ринковою економікою ряд солідних часописів систематично публікують коефіцієнт бета для багатьох акцій. Більшість акцій Нью-Йоркської біржі мають коефіцієнт бета, який знаходиться в інтервалі від 0,5 до 1,5.

Приклад. Маємо акцію, характеристична лінія котрої подана наступним рівнянням:

mi = 3,1 + 1,3mM + еi.

Наведене рівняння показує, що зміна ринкового (біржового) показника на 1% призводить до зміни норми прибутку даної акції приблизно на 1,3%. Тобто, ця акція значно реагує на зміни на ринку цінних паперів.

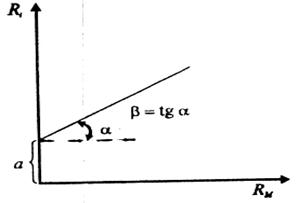

Характеристична (ринкова) лінія акції може бути проілюстрована графічно (рис. 4.11).

Рис. 4.11. Ринкова лінія акції

На рис. 4.11 зображена характеристична лінія даної акції, де на осі абсцис відкладаються норми прибутку ринку, а на осі ординат норми прибутку даної акції. Коефіцієнт бета відповідає тангенсу кута „α” нахилу характеристичної лінії акції до осі абсцис. Отже, чим більшу величину має „β” акція, тим більшим є кут нахилу характеристичної лінії. Збільшення коефіцієнта „β” означає збільшення ступеня реагування норми прибутку акції на зміни норми прибутку ринкового показника.

Важливою проблемою є визначення характеристичної лінії акції. Існує декілька способів цього. Найчастішим є використання інформації за минулі періоди та широко відомого методу найменших квадратів.

У випадку застосування методу найменших квадратів (не вдаючись в деталі) одержимо наступні рівняння для визначення коефіцієнтів аiта β:

; (4.52)

; (4.52)

ai = mi – βimM, (4.53)

де cov (Ri, RM) — коваріація між i-ю акцією і нормами прибутку ринку; V(RM) — варіація (дисперсія) ринкової норми прибутку цінних паперів; Т — кількість періодів, за які береться відповідна інформація; Rit — норма прибутку i-i акції в t-му періоді; RMt — норма прибутку показника ринку (індексу біржі) в t-му періоді; mi — сподівана норма прибутку i-ї акції; mM— сподівана ринкова норма прибутку.

У даному випадку

; (4.54)

; (4.54)

(4.55)

(4.55)

Метод найменших квадратів дозволяє визначити також варіацію (дисперсію) ринкової норми прибутку і варіацію (дисперсію) випадкової складової.

Визначаються вони за допомогою таких формул:

; (4.56)

; (4.56)

; (4.57)

; (4.57)

где VM = σM2 – вариация показателя риска;  - вариация случайной составляющей, которая отвечает i-й акции.

- вариация случайной составляющей, которая отвечает i-й акции.

Приклад. Відомі норми прибутку акції, позначеної індексом "i" та норми прибутку ринку, що мали місце за останні 10 періодів. Дані приведені в табл. 4.10. Сума норм прибутку акції та ринку за всі періоди становить відповідно 80,0 та 70,0%.

Таблиця 4.10

| Период | Норма прибыли | Период | Норма прибыли | ||

| акции | ринка | акции | ринка | ||

| 3,0 | 4,0 | 33,1 | 37,2 | ||

| 18,2 | 14,3 | 6,1 | 23,8 | ||

| 9,1 | 19,0 | 3,2 | -7,2 | ||

| -6,0 | -14,7 | 14,8 | 6,6 | ||

| -15,3 | -26,5 | 13,8 | 13,5 |

Розв'язання. Обчислимо сподівані (середні арифметичні) норми прибутку i-й акції та ринку, користуючись формулами (4.54), (4.55): m1 = 80,0/10 = 8,0; mM = 70,0/10 = 7,0.

Для обчислення коефіцієнтів (бетаi) і аi скористаємося формулами (4.52) і (4.53), проміжні дані наведено в табл. 4.11.

Таблиця 4.11

| t | Rit -mi | RMt - mM | (Rit -mi)(RMt - mM) | (RMt - mM)2 |

| -5,0 | -3,0 | 15,0 | 9,0 | |

| 10,2 | 7,3 | 74,46 | 53,29 | |

| 1,1 | 12,0 | 13,2 | 144,0 | |

| -14,0 | -21,7 | 303,8 | 470,89 | |

| -23,3 | -33,5 | 780,55 | 1122,25 | |

| 25,1 | 30,2 | 758,02 | 912,04 | |

| -1,9 | 16,8 | -31,92 | 282,26 | |

| -4,8 | -14,2 | 68,16 | 201,64 | |

| 6,8 | -0,4 | -2,72 | 0,16 | |

| 5,8 | 6,5 | 37,7 | 42,25 | |

| Сумма | 2 016,25 | 3 237,76 |

Після підрахунків одержимо

βi = 2016,25/3237,76 = 0,623; аi = 8,0 - 0,623 • 7,0 = 3,639.

Тепер можемо обчислити варіацію випадкової складової за формулою (4.57). Необхідні для цього проміжні дані наведені в табл. 4.12.

Таблиця 4.12

| t | Rit | Rmt | Rit –ai – βiRmt | (Rit –ai – βiRmt)2 |

| 3,0 | 4,0 | -3,131 | 9,803 | |

| 18,2 | 14,3 | 5,652 | 31,945 | |

| 9,1 | 19,0 | -6,376 | 40,653 | |

| -6,0 | -14,7 | -0,481 | 0,231 | |

| -15,3 | -26,5 | -2,429 | 5,900 | |

| 33,1 | 37,2 | 6,285 | 39,501 | |

| 6,1 | 23,8 | -12,366 | 152,918 | |

| 3,2 | -7,2 | 4,047 | 16,378 | |

| 14,8 | 6,6 | 7,049 | 49,688 | |

| 13,8 | 13,5 | 1,750 | 3,062 | |

| Сумма | 350,079 |

Після підрахунків одержимо

Ve i = σе i2 = 350,079/9 = 38,898.

Модель, що представляє кореляційну залежність згідно з формулою (4.51), дає можливість обчислити показники певних залежностей стосовно норм прибутків, ризику і коефіцієнтів кореляції різних акцій. Це такі залежності:

; (4.58)

; (4.58)

; (4.59)

; (4.59)

(4.60)

(4.60)

где mi – норма прибыли i-й акции; σi2 – вариация i-й акции;  - вариация случайной составляющей, которая отвечает i-й акции; pij – коэффициент корреляции i-й и j-й акции.

- вариация случайной составляющей, которая отвечает i-й акции; pij – коэффициент корреляции i-й и j-й акции.

Отже, робимо висновок, що:

1) для обчислення норми прибутку i-й акції необхідно мати коефіцієнт "ai" коефіцієнт "βi" цієї акції, а також сподівану (середню арифметичну) норму прибутку ринку;

2) для обчислення ризику i-й акції необхідно знати коефіцієнт "βi", варіацію, пов'язану з ринком в цілому, а також варіацію випадкової складової, що відповідає даній акції;

3) для обчислення коефіцієнта кореляції i-й та j-ї акцій необхідно знати коефіцієнти "βi" і "βj", варіацію ринкового показника, а також середньоквадратичні відхилення i-ї та j-ї акцій.

Формула (4.59) вказує на ще одну властивість, а власне, варіація акції, тобто ризик, яким вона обтяжена, може бути представлена сумою двох складових. Перша складова, що залежить від варіації показника ринку, відображає ризик ринку, відомий як систематичний ризик. Друга складова, будучи варіацією випадкової складової, відображає специфічний ризик, що пов'язаний з даною акцією.

Частку систематичного ризику в загальному ризику i-й ситуації можна подати за допомогою коефіцієнта zi, що обчислюється за формулою

(4.61)

(4.61)

Велика частка систематичного ризику в загальному ризику певної акції вказує, зокрема, на те, що поводження ринку цінних паперів має великий вплив на ризик, яким обтяжена дана акція. І, навпаки, мала частка свідчить про те, що лінійна регресійна залежність між нормами доходу певної акції та ринку не досить добре характеризує цю залежність тощо.

Приклад. На базі даних за минулі періоди для двох акцій, позначених номерами 1 i2,обчислені такі величини:

a1 = 4,5; β1 = 0,5; а2 = 2,5; β2 = 1,2; mM = 10 %;

σМ2 = 0,6; σе12 = 0,2; σе22 =0,3.

Обчислити норми прибутку, ризик обох акцій та коефіцієнт кореляції.

Розв'язання. Сподівані норми прибутку отримаємо, застосовуючи формулу (4.58):

m1 = 4,5% + 0,5×10% = 9,5%,

m2 = 2,5%+1,2×10% = 14,5%.

Використовуючи формулу (4.59), одержимо

σ12 = (0,5)2 ×0,6 + 0,2 = 0,35; σ22 = (1,2)2 ×0,6+ 0,3 =1,164.

А середньоквадратичні відхилення, тобто ризики кожної з цих акцій будуть:

σ1 = 0,592, σ2 = 1,079.

Коефіцієнт кореляції акцій, обчислений за формулою (4.60), дорівнюватиме

р12 = (0,5 × 1,2 • 0,6) /(0,592 • 1,079) = 0,639.

Частка систематичного ризику в загальному ризику кожної з акцій згідно з формулою (4.61) становить

z1 = (0,5)2 • 0,6/0,35 = 0,428, z2 = (1,2)2 • 0,6 /1,164 = 0,742.

Як бачимо z2 > z1, тобто акція 2 значно більше залежна від ринку стосовно ризику.

Поняття систематичного ризику (ризику ринку) і специфічного ризику має безпосередній зв'язок з диверсифікацією, з формуванням портфеля цінних паперів. Диверсифікація призводить до зниження ризику портфеля стосовно окремих цінних паперів, що залучені до нього. Однак, ризик портфеля далеко не завжди можна зробити рівним нулеві (якщо цей портфель не порожній чи не сформований лише з безризикових цінних паперів).

Вміла методика формування портфеля дозволяє суттєво знизити (позбавитися) специфічний ризик, яким він обтяжений. Однак залишається ще ризик ринку, котрий може мати певний (більший чи менший) ступінь в складі всіх акцій, що залучені до портфеля, вилучити котрий не вдається шляхом диверсифікації.

Викладені вище засади класичної моделі мають широке застосування. Коефіцієнти "β" використовують під час прийняття рішень у фірмах. Вони придатні при обчисленні ціни необхідного капіталу для інвестиційних програм.

Коефіцієнти β означені вище як міра систематичного ризику окремих акцій (майнових активів).

Нехай розглядається портфель із "n" акцій (різних активів), части которых в портфеле составляют соответственно хi,  , а также известны коэффициенты βi,

, а также известны коэффициенты βi,

Можно довести, что коэффициент бета портфеля (βр) вычисляется по формуле:

(4.62)

(4.62)

Приклад. Інвестор сформував портфель, 40% котрого складають державні (майже безризикові) акції, 25% капіталу він вклав в акції А, дляяких коефіцієнт "βА"= 0,5, решту 35% вклав в акції В, длякотрих "βВ" = 1,2. Обчислити коефіцієнт "β" портфеля.

Розв'язання. Використовуючи формулу (4.62), одержимо

βр = 0,4 • 0 + 0,25 • 0,5 + 0,35 ×1,2 = 0,545.

Отже, портфель інвестора характеризується низьким ступенем ризику ринку. Це досягнуто за рахунок того, що в структурі портфеля велику частку мають державні акції.

Необхідно зазначити: якщо певну фірму трактувати як множину окремих груп активів, то, користуючись викладеним вище, можна обчислити, зокрема, вплив інвестиційних проектів на коефіцієнт "β" фірми в цілому. А, отже, на систематичний ризик, ціну власного капіталу, а також середньозважену ціну капіталу. Параметри ці мають вирішальний вплив на результати обчислення економічної ефективності інвестиційних проектів та відповідних рішень.