2015-01-30

2015-01-30 989

989ПОКАЗЫВАЕТ: Потоки ПОСТУПЛЕНИЙ и ВЫБЫТИЙ ДЕНЕЖНЫХ СРЕДСТВ в разрезе ТЕКУЩЕЙ, ФИНАНСОВОЙ и ИНВЕСТИЦИОННОЙ деятельности.

СОСТАВЛЯЕТСЯ: ЗА ПЕРИОД

ПОЗВОЛЯЕТ: Объяснить ИЗМЕНЕНИЕ ВЕЛИЧИНЫ ДЕНЕЖНЫХ СРЕДСТВ организации ЗА отчетный ПЕРИОД

ИСПОЛЬЗУЕТСЯ: Для расчета ЛИКВИДНОСТИ, планирования ИНВЕСТИЦИОННОЙ И ФИНАНСОВОЙ ПОЛИТИКИ организации.

Тема 4. Сравнительный аналитический баланс и экспресс-анализ финансового состояния предприятия.

Сравнительный аналитический баланс – баланс, который получается после отчистки баланса, группировки активов и пассивов в аналитические группы.

Этап 2.1. Очищение баланса:

· Активы, реализация которых невозможна (ликвидность = 0): -расходы будущих периодов,-деловая репутация (НМА, гудвил);-орг.расходы (НМА);-отложенные налоговые активы;-сомнительные долги.

· Активы, фактически регулирующие капитал организации: собственные акции, выкупленные у акционеров.

· “Воздушные” активы (не существует):

o нарушение принципа оценки по наименьшей из рыночной и исторической стоимостей (проблема создания резервов);

o сомнительные активы: способ возникновения, возможность погашения, фактическое наличие(всё, что связано с вложениями в другие компаниями)

o “больные” статьи

· Фундаментальные бухгалтерские ошибки.

Этап 2.2. Группировка активов в аналитические группы

Этап 3.2. Группировка пассивов в аналитические группы

Тема 5. Анализ финансовой устойчивости.

Анализ финансовой устойчивости означает то, насколько организация может противостоять неблагоприятным условиям окружающей среды, насколько остаётся платёжеспособной и сохраняет устройчивость.

Балансовая модель

| Активы | Пассивы | |||

| Иммобилизованные (внеоборотные) активы | ВОА | Собственный капитал | СК | |

| Текущие (оборотные активы), в т.ч. | ТА | Обязательства, в т.ч. | О | |

| Запасы и затраты | З | Долгосрочные кредиты и займы | ДК | |

| Дебиторская задолженность | ДЗ | Краткосрочные кредиты и займы | КК | КК и КЗ – текущие пассивы (ТП) |

| Денежные средства | Д | Кредиторская задолженность | КЗ | |

| Баланс | Б | Баланс | Б |

Условие платежеспособности

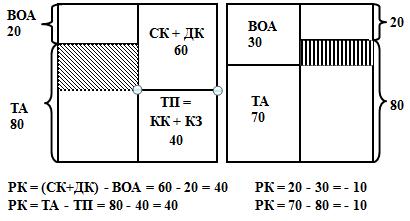

ВОА + З + ДЗ + Д = СК + ДК + КК + КЗ

З + ДЗ + Д = [(СК + ДК) – ВОА] + [КК + КЗ]

(СК+ДК)-ВОА – рабочий капитал организации – та часть ОА, которая финансируется за счёт собственных средств и долгосрочных кредитов.

(СК+ДК)-ВОА – рабочий капитал организации – та часть ОА, которая финансируется за счёт собственных средств и долгосрочных кредитов.

ТА-ТП => рабочий капитал.

Если РК<0, то:

1) Организация не платёжеспособна.

2) Организация работает по предоплате.

3) Крупные компании могут задерживать платежи поставщика.

Рабочий капитал

Абсолютные показатели наличия источников формирования запасов и затрат.

·  Наличие собственных оборотных средств

Наличие собственных оборотных средств

(узкое определение рабочего капитала):

Та часть текущих активов, которая финансируется только за счёт собственных средств.

·  Наличие собственных и приравненных к ним средств

Наличие собственных и приравненных к ним средств

(общепринятое определение рабочего капитала):

·  Наличие основных источников финансирования

Наличие основных источников финансирования

запасов и затрат (широкое определение рабочего капитала):

Абсолютные показатели обеспеченности запасов и затрат источниками финансирования.

·  Излишек (+) или недостаток (-) собственных оборотных средств

Излишек (+) или недостаток (-) собственных оборотных средств

(узкое определение рабочего капитала):

На закупку и финансирование запасов.

·  Излишек (+) или недостаток (-) собственных и приравненных к ним

Излишек (+) или недостаток (-) собственных и приравненных к ним

средств (общепринятое определение рабочего капитала):

· Излишек (+) или недостаток (-) основных источников финансирования

запасов и затрат (широкое определение рабочего капитала):

запасов и затрат (широкое определение рабочего капитала):

Типы финансовой устойчивости:

§ Абсолютная устойчивость (ДРКУ +, ДРКТ +, ДРКР +)

§ Нормальная устойчивость (ДРКУ -, ДРКТ +, ДРКР +)

§ Неустойчивое финансовое положение (ДРКУ -, ДРКТ -, ДРКР +)

§ Кризисное финансовое состояние (ДРКУ -, ДРКТ -, ДРКР -)

Относительные показатели финансовой устойчивости:

· Относительные показатели запаса (stock measures)

o Коэффициенты обеспеченности собственными средствами

§ Общий  ;

;

§ Обеспеченность запасов и затрат собственных средств  ;

;

§ Обеспеченность запасов и затрат собственных средств(традиционное)  ;

;

o Коэффициенты структуры капитала

§ Коэффициент автономии или коэф. СК (equity ratio)  ;

;

§ Коэффициент заёмного капитала (debt ratio)  ;

;

§ Коэффициент отношения заёмного и собственных средств  ;

;

o Прочие коэффициенты финансовой устойчивости

§  - отношение текущих к внеоборотным;

- отношение текущих к внеоборотным;

§  - доля долгосрочных кредитов;

- доля долгосрочных кредитов;

§  – доля рабочего капитала;

– доля рабочего капитала;

· Относительные показатели потока (flow measures)

o Коэффициент защищённости кредиторов

o Коэффициент покрытия посторонних выплат

Тема 6. Анализ ликвидности.

Ликвидность баланса – степень покрытия обязательств организации ее активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Анализ ликвидности баланса – сравнение средств по активам, сгруппированным по степени их ликвидности и расположенным в порядке убывания ликвидности, с обязательствами по пассиву, которые сгруппированы по срокам погашения и расположены в порядке возрастания сроков.

Рациональные балансовые пропорции:

Рациональные балансовые пропорции:

=>абсолютно ликвидный

баланс

Коэффициенты ликвидности:

Коэффициенты ликвидности:

1) Коэффициент абсолютной ликвидности (cash ratio)

Ликвидность должна быть <1 (0,2-0,5), т.к. если много Д, то деньги не инвестированы.

2) Коэффициент критической ликвидности, или промежуточный

2) Коэффициент критической ликвидности, или промежуточный

коэффициент покрытия (quick, or acid test ratio) – (0,8-1)

Во сколько раз Д и ДЗ превышают текущие пассивы.

3) Коэффициент текущей ликвидности,

3) Коэффициент текущей ликвидности,

коэффициент покрытия (current ratio) ≈2-…

|

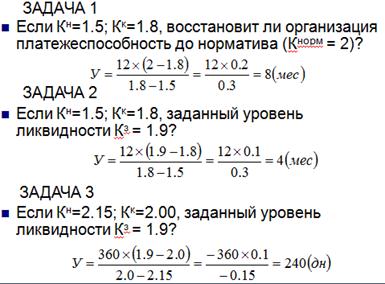

Расчет восстановления (утраты) платежеспособности

с помощью коэффициента восстановления (утраты):

Использование коэффициента восстановления платежеспособности:

Использование коэффициента восстановления платежеспособности:

Расчет восстановления (утраты) платежеспособности

Расчет восстановления (утраты) платежеспособности

по методу построения прогнозной отчетности:

§ Сокращение текущих пассивов: приведёт к росту ликвидности, но если ТА изначально больше ТП, но различия не велики; будет работать, если разрыв между текущим нормативным значением ликвидности разрыв минимален.

§ Опережающий рост текущих активов

Повышение ликвидности в краткосрочном плане:

Заработать ЧП, т.к. в остальных случаях решаются краткосрочные проблемы длинными деньгами. Для этого ежегодно стоит цель повышения ЧП.

Глянуть пример Тема 6.

Тема 7. Анализ деловой активности организации и комплексный анализ финансового состояния.

Показатели деловой активности:

§ краткосрочные, или операционные коэффициенты деловой активности (short-term, or operating activity ratios)

§ долгосрочные, или инвестиционные коэффициенты деловой активности (long-term, or investment activity ratios)

Краткосрочные (операционные) коэффициенты деловой активности:

·

Оборачиваемость дебиторской задолженности:

Оборачиваемость дебиторской задолженности:

Как часто возвращают деньги.

· Оборачиваемость запасов: З – из баланса, Расходы по об.в.д. – из отчёта о прибыль и убытках.

| |||||||

|  | ||||||

|

Операционный цикл организации:

момент от покупки материалов до получения отдачи.

·  Оборачиваемость кредиторской задолженности (payables turnover):

Оборачиваемость кредиторской задолженности (payables turnover):

| ||

|

Длительность финансового цикла:

Финансовый цикл организации – период времени, в течение которого организации необходимо привлекать платные потоки финансирования (СК, кредиты) для финансирования операционного цикла.

Отрицательный ф.ц.: имеет силу по отношению к поставщикам и кредиторам.

Положительный: операционная деятельность предприятия покрывает в каждый момент деятельности его кредиторскую задолженность.

Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Оно может произойти за счет ускорения производственного процесса (периода хранения материально-производственных запасов, снижения длительности изготовления готовой продукции и периода ее хранения на складе), ускорения оборачиваемости дебиторской задолженности, замедления оборачиваемости кредиторской задолженности.

Период обращения денежных средств:

1 – оборачиваемость запасов; 2 – оборачиваемость деб.задолженности;  3 – оборот кредиторской задолженности;

3 – оборот кредиторской задолженности;

4 – финансовый цикл организации.

Фонд дополнительных финансовых ресурсов:

Расчётная величина = (Рова + Прирост запасов – Амортизация) * Процент в день (%/360) * Дни

Долгосрочные коэффициенты деловой активности:

· Оборачиваемость внеоборотных активов (fixed assets turnover)

FATO = Выручка/ВОА. Чем выше, тем лучше.

· Оборачиваемость всех активов (total assets turnover)

TOTA = Выручка/Активы

Оборотные средства: постоянные и переменные.

1) Соотношение ликвидности компании и уровня оборотного капитала.

Чем больше оборотного капитала, тем ниже риск потери ликвидности. Но, если его очень много и много денег, то деньги не работают и прибыль падает.

2) Соотношение прибыли и уровня ОА: если ROE>ROA, кредиты ещё можно брать.

Левосторонний риск – связанный с активами компании.

| Явления, несущие в себе риски: | Риски: |

| Недостаточность денежных средств для ведения текущей деятельности, на случай непредвиденных расходов и вероятных (не планировавшихся) эффективных капвложений | Остановка производства Невыполнение обязательств Потеря возможной прибыли |

| Недостаточность собственных кредитных возможностей (неоправданная дебиторская задолженность) | Потеря ликвидности Остановка производства (каскадный эффект взаимных неплатежей в неустойчивой экономике) |

| Недостаточность производственных запасов для выполнения всех заказов | Дополнительные издержки Остановка производства |

| Излишний объем оборотных активов | Сокращение доходов (лишние издержки финансирования) |

Правосторонний риск – связанные с пассивами организации.

| Явления, несущие в себе риски: | Риски: |

| Неоправданно высокий уровень кредиторской задолженности (закупка запасов больше, чем необходимо) | Невыполнение обязательств (предприятие не сможет сгенерировать достаточные средства) |

| Неоптимальное сочетание между краткосрочными и долгосрочными источниками заемных средств | Потеря ликвидности Сокращение доходов (лишние издержки финансирования или отрицательная суммарная эффективность) |

| Высокая доля долгосрочного заемного капитала | Снижение рентабельности (темпов генерирования прибыли) |

Воздействие на риск:

· Минимизация текущей кредиторской задолженности

· Минимизация совокупных издержек финансирования

· Максимизация капитализированной ценности компании

Целью управления денежными средствами является поддержание их на минимально допустимом уровне, достаточном для осуществления нормальной деятельности фирмы.

Функция управления денежными средствами:

§ Прогнозирование

§ Контроль за движением денежных потоков

§ Администрирование рынка денег

§ Администрирование связей с банками.

Модель Баумоля.

Модель Баумоля.

V – прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц)

C – расходы по конвертации ценных бумаг в денежные средства

C – расходы по конвертации ценных бумаг в денежные средства

r – возможный для предприятия процентный доход по краткосрочным финансовым вложениям

r – возможный для предприятия процентный доход по краткосрочным финансовым вложениям

, к – общее количество сделок по конвертации ценных бумаг в денежные средства (сколько сделок надо провести).

Модель Миллера-Орра.

1) Устанавливается минимальная величина денежных средств (Он), которую целесообразно постоянно иметь на расчетном счете.

2) По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (v).

3)  Определяются расходы (Рх) по хранению средств на расчетном счете и расходы (Рт) по взаимной трансформации денежных средств и ценных бумаг.

Определяются расходы (Рх) по хранению средств на расчетном счете и расходы (Рт) по взаимной трансформации денежных средств и ценных бумаг.

4) Рассчитывается размах вариации остатка денежных средств на расчетном счете (S)

5)  Рассчитывают верхнюю границу денежных средств на расчетном счете (Ов)

Рассчитывают верхнюю границу денежных средств на расчетном счете (Ов)

6) Определяют точку возврата (Тв)

Управление дебиторской задолженностью:

· Предоставление кредита

· Условия кредита

· Контроль за дебиторской задолженностью

·  Финансирование дебиторской задолженности

Финансирование дебиторской задолженности

Управление запасами:

q - объем партии в единицах

S – общая потребность в сырье на период в единицах

Z – стоимость выполнения одной партии заказа

H – затраты по хранению единицы сырья

Тема 8. Динамический анализ финансового состояния.

Показатели структуры текущих активов и индекс ликвидности:

ПОТА=ОЦ=ПОЗ+ПОДЗ

Если IL падает, то ликвидность растёт.

Техника краткосрочного прогнозирования. Раздатки – стр.10.

Тема 9. Анализ уровней и динамики финансовых результатов деятельности организации

Прогнозирование вероятности банкротства:

· Пятифакторная модель Э.Альтмана

Z = 3,3*K1+1,0*K2+0,6*K3+1,4*K4+1,2*K5

K1=EBIT/Активы

К2=Выручка/Активы

К3=Рыночная стоимость СК/Обязательства

К4=НРП/Активы

К5=Рабочий капитал/Активы

Результаты: Z = 1,8 – вероятность банкротства очень высока

1,8 < Z < 2,7 – вероятность банкротства средняя

2,7 < Z < 2,99 – вероятность банкротства невелика

Z > 2,99 – вероятность банкротства ничтожна

Финансовые результаты компании:

· Добавленная ценность (Value Added) = Выручка – Стоимость ресурсов, закупленных на стороне

· Прибыль до процентов, налогов и амортизации (EBITDA – earnings before interest, taxes, depreciation and amortization)

· Прибыль до уплаты процентов и налогов (EBIT – earnings before interest taxes)

· Прибыль до уплаты процентов, но после налогообложения (EBI – earnings before interest)

· Прибыль после налогообложения, но до уплаты % (EBT – earning before taxes)

· Чистая прибыль (NI – net income)

· Всевключающая прибыль (CI – comprehensive income)

· Остаточная прибыль (RE – residual income)

Выручка – Себестоимость = Добавленная стоимость – Упр.и адм. расходы = EBITDA – амортизация(и по ОС и по НМА за 1 год) = EBIT -1)налог на прибыль = EBI - % = ЧП

-2) % = EBT – налог на прибыль = ЧП