2015-01-30

2015-01-30 951

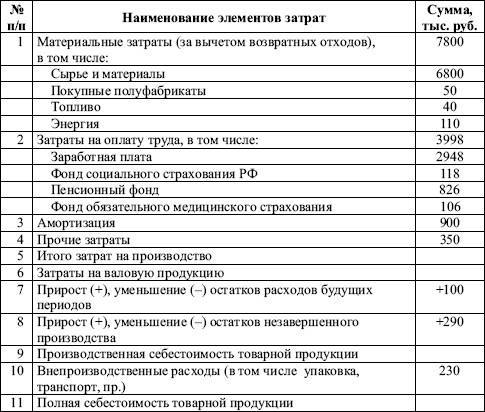

951Общехозяйственные (общепроизводственные) расходы.

Прочие расходы.

Производственная себестоимость.

Внепроизводственные (коммерческие) расходы.

Полная себестоимость.

Полная себестоимость определяется на основе сметных затрат.

Классификация расходов предприятия рассматривается следующим образом:

1. расходы по обычным видам деятельности;

2. прочие расходы:

♦ операционные pacxoды;

♦ внереализационные расходы.

Цена - экономическая категория, выражающая сумму денег, за которую продавец согласен продать, а покупатель готов купить.

Закон стоимости - это основной экономический закон товарного производства, общественно необходимые затраты труда, которые требуются для производства данного товара.

Однако в действительности цены на те или иные товары под действием другого важного закона - закона спроса и предложения - оказываются выше или ниже своей стоимости.

Спрос – это желание и финансовая возможность потребителя приобрести товары или пользоваться услугами в определенное время и в определенном месте, т.е означает платежеспособность населения (реальное наличие денег у покупателя). Спрос на товар определяет верхний (максимальный) уровень цен. Рынок не реагирует на потребности, не обеспеченные реальной платежеспособностью покупателя.

Вопрос. Планирование себестоимости реализуемой продукции

Размер прибыли – один из важнейших критериев оценки эффективности предпринимательской деятельности – зависит от выручки и себестоимости реализуемой продукции. Поэтому в процессе финансового планирования большое внимание уделяют прогнозированию себестоимости продукции. При этом роль основного отправного документа играет смета затрат на производство.

Планирование затрат на производство продукции начинается с разработки сметы затрат на производство.

В ходе расчета сметы затрат на производство определяются 3 основных вида затрат:

1. себестоимость валовой продукции – сумма элементов всех затрат;

2. производственная себестоимость товарной продукции – разность между себестоимостью валовой продукции и изменениями остатков незавершенного производства и расходов будущих периодов;

3. полная себестоимость товарной продукции – сумма производственной себестоимости товарной продукции и внепроизводственных расходов.

На основе сметы затрат и данных бухгалтерского учета переходят к расчету плановой величины себестоимости реализованной продукции. Расчет осуществляется по следующей формуле:

Зр = З 1 + Т – З 2,

где З р – себестоимость реализуемой продукции; З 1 – себестоимость остатков нереализованной продукции на начало планируемого года; Т– себестоимость товарной продукции планируемого года, определяется на основе сметы затрат на производство и реализацию продукции; З 2 – себестоимость остатков нереализованной продукции на конец планируемого года.

Прибыль, получаемую предприятием в целом, можно рассчитать по формуле:

Пп = В(без косв. нал.) – З,

где Пп– прибыль предприятия-изготовителя, руб.;

В – выручка от продажи изделий, руб.;

З – сумма затрат предприятия, руб.

Прибыль с единицы изделия рассчитывается:

Пед = Ц – С.

В свою очередь, размер прибыли, получаемой предприятием, равен:

Пп = Пед х Q или Пп = (Ц – С) х Q = Ц х Q – С х Q.

Таблица 3.2. Смета затрат на производство и реализацию продукции

Учитывая временные расхождения между движением материальных ценностей (продукции) и движением денежных средств (оплата отгруженной продукции) и необходимость прогнозирования притоков и оттоков денежных средств, целесообразно в остатки нереализованной продукции на начало и конец планируемого года включать не только остатки готовой продукции на складе, но и продукцию отгруженную, но не оплаченную.