2015-01-07

2015-01-07 999

999Технология первичного экспресс-анализа предусматривает проведение анализа безубыточности для каждого фактора. Тот круг задач, который решал классический анализ безубыточности по отношению к общему объему реализации, решается теперь по отношению ко всем другим факторам: переменным, постоянным затратам, цене.

Для проведения анализа безубыточности по всем факторам рассчитывается критическое значение и запас финансовой прочности по анализируемому фактору. Экономическое содержание показателей и методика расчета приводится в таблице 1.18.

Таблица 1.18 – Расчет критического значения и запаса финансовой прочности по анализируемым факторам

| Анализируемый фактор | Расчетная формула | Расчет | Величина показателя |

| Объем реализации | Qкр=Q*(1-1/ОР) | 116*(1–1/4,2787) | 88,89 тыс. шт. |

| ЗФП%=100/ОР | 100/4,2787 | 23,37% | |

| ЗФПруб=В/ОР | 7540/4,2787 | 1762,22 тыс. руб. | |

| Цена реализации | Цкр=Ц*(1-1/Рц) | 65*(1–1/6,1803) | 54,48 руб. |

| ЗФП%=100/Рц | 100/6,1803 | 16,18% | |

| ЗФПруб=Ц/Рц | 65/6,1803 | 10,52 руб. | |

| Переменные затраты | Иудпер. кр.= Иудпер*(1+1/Рпер) | 20*(1+1/1,9016) | 3540,00 тыс. руб. |

| ЗФП%=100/Рпер | 100/1,9016 | 52,59% | |

| ЗФПруб=Иудпер/Рпер | 20/1,9016 | 1220,00 тыс. руб. | |

| Постоянные затраты | Ипост. кр.= Ипост*(1+1/Рпост) | 4000*(1+1/3,2787) | 5220,00 тыс. руб. |

| ЗФП%=100/Рпост | 100/3,2787 | 30,50% | |

| ЗФПруб=Ипост/Рпост | 4000/3,2787 | 1220,00 тыс. руб. |

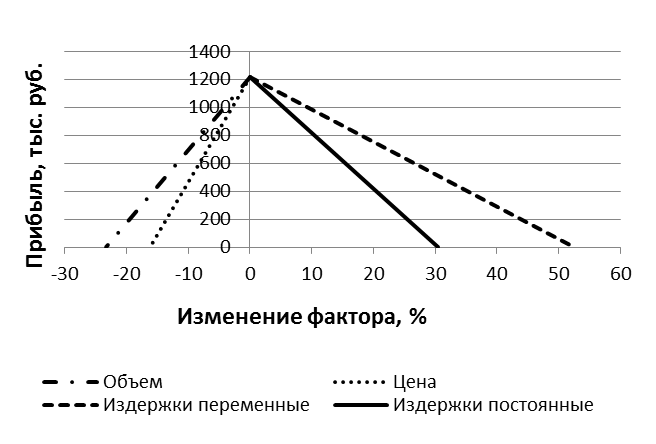

В данной таблице представлены значения анализируемых факторов (критические значения), при достижении которых прибыль предприятия упадет до нуля, т.е. при падении объема реализации до 88,89 тыс. шт. или цены до 54,48 руб. за ед. прибыль будет равна 0 руб. и предприятие встает на порог рентабельности. В случае роста переменных и постоянных затрат до 3540 и 5220 тыс. руб. соответственно, прибыль также станет равна нулю.

Запас финансовой прочности, рассчитанный для анализируемых факторов, показывает какое %-ое изменение может выдержать фактор до полной потери предприятием прибыли. Наибольший ЗФП у переменных издержек, т.е. их можно увеличивать в пределах 52,59% прежде чем прибыль станет равной 0. Наименьший ЗПФ у цены реализации. Ее можно снизить только на 16,18%. При дальнейшем снижении предприятие начнет нести убытки.

После проведения расчетов строим график запаса финансовой прочности по анализируемым факторам.

Рисунок 1.7 - График запаса финансовой прочности по анализируемым факторам

Графический метод изображения запаса финансовой прочности наглядно показывает, какие факторы могут выдержать большее изменение, а какие меньшее до достижения предприятием порога рентабельности, т.е. момента, когда будут покрываться переменные и постоянные затраты, но прибыль будет равна нулю.

Также на графике видно, что цена и объем оказывают на прибыль прямое воздействие, а постоянные и переменные затраты – обратное.