2015-01-07

2015-01-07 2576

2576Капитал предприятия любой формы собственности и вида деятельности по источникам формирования разделяется на собственный и заемный.

Проблема управления структурой капитала является одной из центральных в современной теории финансов.

Увеличение доли заемного финансирования может приводить к росту показателей доходности предприятия, в частности, к увеличению рентабельности собственных средств. Данная закономерность в теории финансового менеджмента носит название «эффекта финансового рычага», под которым понимается приращение рентабельности собственных средств, получаемое благодаря использованию заемных средств, несмотря на их платность и возвратность.

Общая формула исчисления эффекта финансового рычага имеет следующий вид:

, (2.3)

, (2.3)

где СН – ставка налога на прибыль,

ЭР – экономическая рентабельность, %

СРСП – средняя расчетная ставка процента по заемным средствам, %

ЗС – заемные средства, руб.

СС – собственные средства, руб.

ЭР = НРЭИ / Актив *100%

Сила воздействия финансового рычага измеряется плечом финансового рычага, определяемого соотношением заемных и собственных средств предприятия или его структурой капитала.

Силу воздействия финансового рычага может характеризовать и отношение процентного изменения чистой прибыли к процентному изменению нетто-результата эксплуатации инвестиций (НРЭИ).

Величина данного показателя может определяться по одной из следующих формул:

(2.4)

(2.4)

где СВФР – сила воздействия финансового рычага,

ЧП – темп изменения чистой прибыли (или чистой прибыли на акцию), %

НРЭИ – темп изменения нетто-результата эксплуатации инвестиций, %

С категорией финансового рычага очень тесно связано понятие финансового риска, – отражающего потери, издержки, связанные с обслуживанием долга. В целом, использование финансового рычага является одной из главных составляющих формирования эффективной финансовой политики предприятия.

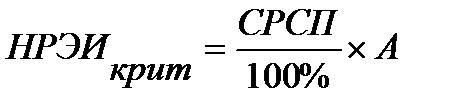

Точка, в которой экономическая рентабельность активов равна средней расчетной ставке процента, называется точкой перелома или критическим (пороговым) значением НРЭИ.

Критическое НРЭИ – это такое значение прибыли, при котором Рсс одинакова, как в случае привлечения ЗС, так и в случае использования только СС.

, (2.5)

, (2.5)

где  – критическое значение нетто-результата эксплуатации инвестиций, тыс. руб.

– критическое значение нетто-результата эксплуатации инвестиций, тыс. руб.

СП – ставка процента, %

А – активы предприятия, тыс. руб.

= 30%/100%*6200=1860 тыс. руб.

= 30%/100%*6200=1860 тыс. руб.

В условии дано, что НРЭИ = 660 тыс. руб. Из этого следует, что предприятие в результате своей деятельности перешло критическое НРЭИ и ему целесообразно в данной ситуации привлекать заемный капитал, т. к. появляется положительный ЭФР и рентабельность увеличивается. Сила воздействия финансового рычага по мере увеличения доли заемных средств по НРЭИ исх. растет, а вместе с ним возрастает финансовый риск, который и зависит от структуры капитала. При изменении структуры капитала в сторону увеличения доли заемных средств возрастает значение чистой рентабельности собственных средств. Финансовый риск отражает потери, связанные с обслуживанием долга.

Сила воздействия финансового рычага показывает, сколько процентов изменения прибыли дает каждый процент изменения НРЭИ.

Сравнительный анализ финансового риска при различной структуре капитала предприятия проводится на основании расчетов, представленных в таблице 2.23. Для расчета таблицы 2.23 используется вспомогательная таблица 2.22.

Таблица 2.22 - Структура источников средств предприятия, тыс. руб.

| Показатель | Предприятие | ||||

| А | В | С | Д | Е | |

| Собственные средства | |||||

| Заемные средства | |||||

| Всего |

Таблица 2.23 Изменение рентабельности собственного капитала в зависимости от различной структуры источников средств

| Показатели | НРЭИА | НРЭИБ | НРЭИС | НРЭИД | НРЭИЕ |

| 1 Нетто-результат эксплуатации инвестиций, тыс. руб. | 479,00 | 479,00 | 479,00 | 479,00 | 479,00 |

| 2 Проценты за кредит, тыс. руб. | 0,00 | 93,00 | 124,00 | 186,00 | 279,00 |

| 3 Налогооблагаемая прибыль, тыс. руб. | 479,00 | 386,00 | 355,00 | 293,00 | 200,00 |

| 4 Налог на прибыль, тыс. руб. | 114,96 | 92,64 | 85,20 | 70,32 | 48,00 |

| 5 Чистая прибыль, тыс. руб. | 364,04 | 293,36 | 269,80 | 222,68 | 152,00 |

| 6 Чистая рентабельность собственных средств, % | 29,12 | 5,57 | 5,44 | 5,13 | 4,46 |

| 7 Эффект финансового рычага, % | 0,00 | 3,80 | 5,38 | 9,22 | 17,61 |

| 8 Сила воздействия финансового рычага, % | 1,00 | 1,24 | 1,35 | 1,63 | 2,40 |

| 9. Экономическая рентабельность, % | 38,32 | 38,32 | 38,32 | 38,32 | 38,32 |

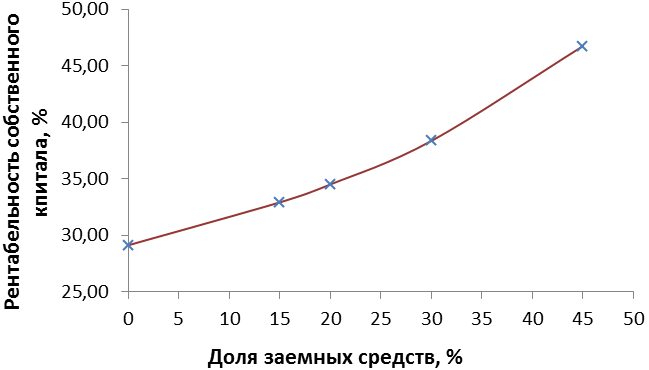

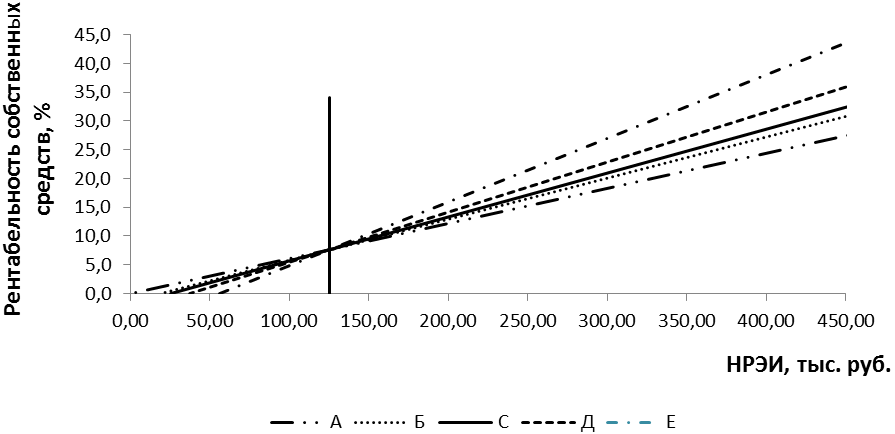

Рисунок 2.9 – Зависимость рентабельности собственного капитала от структуры капитала

Рисунок 2.10 – График формирования эффекта финансового рычага

Из графика видно, что с увеличением доли заемного капитала эффект финансового рычага растет, т.е. предприятия получают все большую прибыль от привлечения заемного капитала. Параллельно с ЭФР растет чистая рентабельность собственных средств, которая показывает, сколько прибыли приходится на один рубль собственных средств. Это говорит о том, что для предприятия использование заемного капитала является прибыльным.

Из графика видно, что предприятие А, доля заемных средств у которого равна 0, имеет самую низкую чистую рентабельность СС, а предприятие Е, у которого доля ЗС равна 45%, имеет наибольшую чистую рентабельность СС. Однако у него и выше финансовый риск, который отражает потери, связанные с обслуживанием долга. Степень финансового риска зависит от структуры капитала. При ее изменении в сторону увеличения доли заемных средств возрастает значение чистой рентабельности собственных средств, либо чистой прибыли на акцию.