2015-01-07

2015-01-07 2127

2127Изменение анализируемых факторов приводит к изменению прибыли: она либо снижается, либо увеличивается. Чтобы при этом получить исходную величину прибыли, необходимо объем реализации или понизить, или повысить. Данное изменение объема реализации называется компенсирующим.

Исходными данными для анализа являются значения процентного изменения прибыли и силы операционного рычага по объему реализации, рассчитанные в таблице 1.17.

С помощью представленных в таблице 1.19 формул определим компенсирующее изменение объема реализации при изменении одного из анализируемых факторов, позволяющее восстановить прибыль до исходного значения. Результаты расчетов оформим в виде таблицы 1.20.

Таблица 1.20 - Определение компенсирующего процентного изменения объема реализации при изменении анализируемых факторов

| Анализируемые факторы | Компенсирующие %-е изменения объема реализации при изменении фактора на: | |||||||||||

| -12% | -10% | -8% | -6% | -4% | -2% | +2% | +4% | +6% | +8% | +10% | +12% | |

| Цена | 20,97 | 16,88 | 13,07 | 9,49 | 6,13 | 2,97 | -2,81 | -5,46 | -7,98 | -10,36 | -12,62 | -14,77 |

| Переменные затраты | -5,06 | -4,26 | -3,43 | -2,60 | -1,75 | -0,88 | 0,90 | 1,81 | 2,74 | 3,69 | 4,65 | 5,63 |

| Постоянные затраты | -9,20 | -7,66 | -6,13 | -4,60 | -3,07 | -1,53 | 1,53 | 3,07 | 4,60 | 6,13 | 7,66 | 9,20 |

Таблица 1.19 -Расчет компенсирующего изменения объема реализации при изменении анализируемых факторов

| Фактор | Расчетная формула | Комментарий |

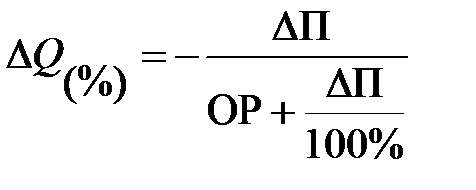

| Цена, переменные затраты |  | ΔП – процентное изменение прибыли. Это тот % изменения прибыли, на который нам необходимо ее изменить, чтобы в результате компенсирующего изменения объема реализации восстановить до исходного уровня.  -компенсирующее изменение объема реализации. -компенсирующее изменение объема реализации. |

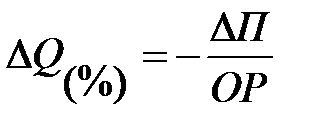

| Постоянные затраты |  |

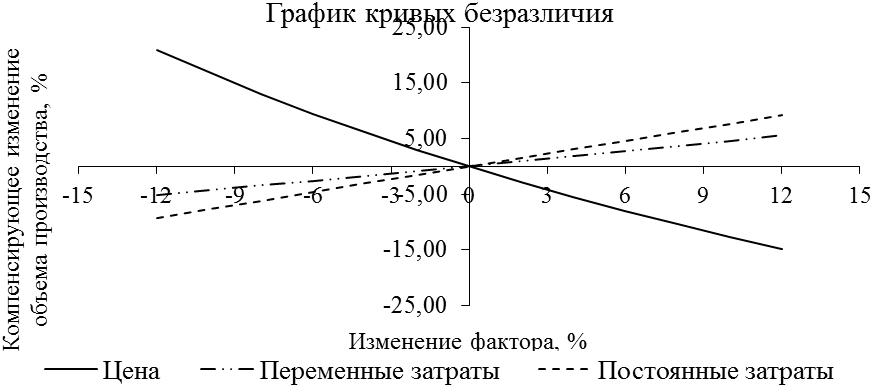

На рисунке 1.8 представлены кривые безразличияпстроенные с использованием расчетных данных (таблица 1.20).

Рисунок 1.8 - График кривых безразличия

Наибольшее изменение объема вызовет изменение цены. Например, при падении цены на 12% для сохранения исходной прибыли, равной 1220 тыс. руб., объем необходимо поднять на 20,97%, а при увеличении на 12%, объем необходимо будет снизить на 14,77%. Для переменных затрат наоборот, при их падении на 12%, объем необходимо снизить на 5,06%, а при их увеличении поднять на 5,63%. При изменении постоянных затрат на 12% объем необходимо увеличить или уменьшить на 9,2% в зависимости от увеличения или уменьшения этих затрат.