2015-01-07

2015-01-07 866

866Разработка наиболее прибыльного и рентабельного ассортимента выпускаемой продукции может проводиться с помощью углубленного операционного анализа.

Сущностью данного анализа является разделение совокупных постоянных затрат предприятия на прямые и косвенные объединения прямых переменных затрат на данный товар с прямыми постоянными затратами.

В качестве критерия выбора наиболее выгодной продукции может выступать промежуточная валовая маржа – результат от реализации после возмещения прямых переменных и прямых постоянных затрат, занимающая среднее положение между валовой маржой и прибылью. Желательно, чтобы она покрывала как можно большую часть постоянных затрат предприятия, внося свой вклад в формирование прибыли.

Экономический смысл и порядок расчета основных показателей углубленного операционного анализа приводится в таблице 1.21.

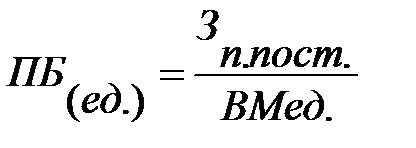

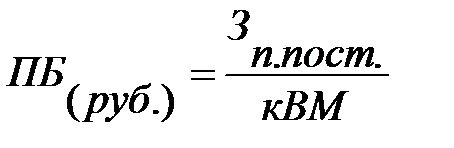

Порог безубыточности

ПБ (ед.) =Зпр.пост./ВМед.=2800/(65-20)=62,22 тыс. шт.

ПБ (руб.) =Зпр.пост./кВМ=2800/0,692=4044,44 тыс. руб.

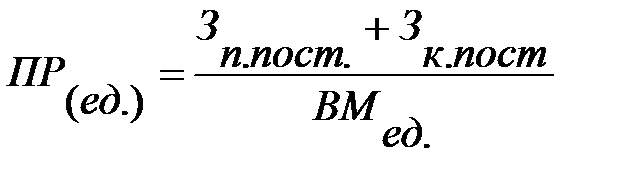

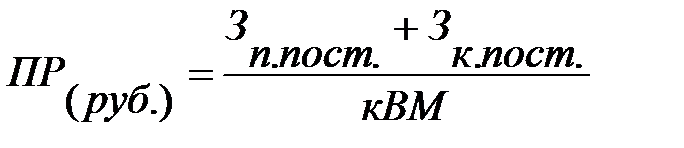

Порог рентабельности

ПР (ед.) =(Зпр.пост.+Зкосв.пост.)/ВМед.=(2800+1200)/(65-20)=88,89 тыс. шт.

ПР (руб.) =(Зпр.пост.+Зкосв.пост.)/кВМ=(2800+1200)/0,692=5777,78 тыс. руб.

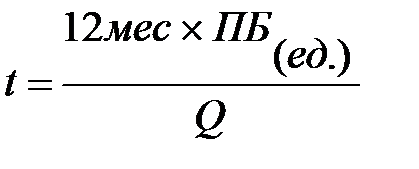

Период времени, с которого начинают покрываться косвенные постоянные затраты

t=(12мес.*ПБ (ед.))/Q=(12*62,22)/116=6,44 мес.

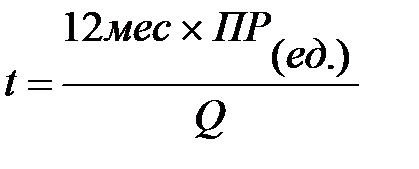

Период времени, с которого предприятие начинает получать прибыль

t=(12мес.*ПР (ед.))/Q=(12*88,89)/116=9,2 мес.

прВМ = ВМед * ПБед – Ипр.пост. = (65–20)*62,22 – 2800 = -0,1

Таблица 1.21 - Расчет основных показателей углубленного анализа

| Показатель | Расчетная формула | Название показателя | Величина показателя |

| Порог безубыточности |   | Такая выручка от реализации (V продаж), которая покрывает переменные и прямые постоянные затраты. При этом промежуточная валовая маржа равна нулю. | 62,22 тыс. шт. 4044,44 тыс. руб. |

| Порог рентабельности |   | Такая выручка от реализации (V продаж), которая покрывает не только переменные и прямые постоянные затраты, но и отнесенную на данный товар величину косвенных постоянных затрат. При этом прибыль от данного товара равна нулю. | 88,89 тыс. шт. 5777,78 тыс. руб. |

| Период времени покрытия затрат (мес.) |   | Период времени, с которого начинают покрываться косвенные постоянные затраты. Период времени, с которого предприятие начинает получать прибыль. | 6,44 9,20 |

Вывод: Из приведенной таблицы видно, что порог безубыточности равен 4044,44 тыс. руб. (62,22 тыс. шт.), то есть при данной выручке от реализации (объеме продаж) покрываются переменные и прямые постоянные затраты.

Порог рентабельности равен 5777,78 тыс. руб. (88,89 тыс. шт.), при данной выручке от реализации (объеме продаж) покрываются переменные, прямые постоянные и отнесенная на данный товар величина косвенных постоянных затрат. При этом прибыль от реализации данного товара равна нулю.

Косвенные постоянные затраты начнут покрываться в конце июля, а прибыль предприятие начнет получать с середины октября.

Промежуточная валовая моржа, рассчитанная на порог безубыточности, равна -0,1. Это означает, что данный товар необходимо снять с производства.