2015-01-07

2015-01-07 2107

2107Важнейшей составной частью финансовых ресурсов предприятия являются его оборотные активы.

Одним из первых было сформулировано и получило впоследствии широкое распространение определение оборотных активов (синонимы: оборотные средства, текущие активы, оборотный капитал) как мобильных активов в денежной или в виде материальных запасов, которые могут быть обращены в денежные средства в течение одного производственного цикла. С теми или иными модификациями это определение приводится в большинстве работ. Основными характеристиками оборотных активов являются их ликвидность, объем и структура.

Определение оптимального уровня оборотных активов является одной из важнейших задач финансового менеджера, т.к. от их состояния зависит успешное осуществление производственного цикла предприятия. Недостаток оборотных активов вызывает перебои в производственном процессе и в конечном итоге приводит предприятие к отсутствию возможности оплачивать по своим обязательствам и к банкротству. Величина оборотных средств определяется не только потребностями производственного процесса, но и случайными факторами. Поэтому принято подразделять оборотный капитал на постоянный и переменный.

Постоянная часть оборотных активов (постоянный оборотный капитал) – это та часть текущих активов, потребность в которых относительно постоянна в течение всего операционного цикла.

Переменная часть оборотных активов (переменный оборотный капитал) – это та часть текущих активов, потребность в которых возникает лишь в пиковые моменты операционного цикла или в качестве страхового запаса.

Методы финансирования постоянной и переменной частей оборотных активов определяется политикой их финансирования или стратегией финансирования оборотных активов.

В теории финансового менеджмента выделяется четыре стратегии финансирования оборотных активов, представленных в таблице 5.28

Выбор той или иной стратегии финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины чистого оборотного капитала.

Таблица 5.28– Виды стратегии финансирования оборотных активов

| Стратегии финансирования | Балансовое управление | Расчет чистого оборотного капитала |

| Идеальная | ДП=ВА | ЧОК=0 |

| Агрессивная | ДП=ВА+СЧ | ЧОК=СЧ=10 |

| Консервативная | ДП=ВА+СЧ+ВЧ | ЧОК=СЧ+ВЧ=19 |

| Компромиссная | ДП=ВА+СЧ+1/2ВЧ | ЧОК=СЧ+1/2ВЧ=14,5 |

где ВА – внеоборотные активы;

ДП – долгосрочные пассивы;

СЧ – постоянная часть оборотных активов;

ВЧ – переменная часть оборотных активов;

ЧОК – чистый оборотный капитал.

Таблица 5.29 – Расчёт системной и варьирующей части оборотного капитала

| Месяц | Текущие (оборотные) активы | Внеоборотные активы | Системная часть (СЧ) | Минимальное количество активов | Варьирующая часть (ВЧ) | Итого активов |

| Январь | ||||||

| Февраль | ||||||

| Март | ||||||

| Апрель | ||||||

| Май | ||||||

| Июнь | ||||||

| Июль | ||||||

| Август | ||||||

| Сентябрь | ||||||

| Октябрь | ||||||

| Ноябрь | ||||||

| Декабрь | ||||||

| МАХ |

Таблица 5.30 – Расчёт ДП при различных стратегиях финансирования

| Месяц | Долгосрочные пассивы (ДП), тыс. руб. | |||

| Идеальная | Агрессивная | Компромиссная | Консервативная | |

| 86,5 | ||||

| 88,5 | ||||

| 88,5 | ||||

| 87,5 | ||||

| 89,5 | ||||

| 87,5 | ||||

| 87,5 | ||||

| МАХ | 89,5 |

Таблица 5.31 – Расчёт КП при различных стратегиях финансирования

| Месяц | Краткосрочные пассивы (КП), т. руб. | |||

| Идеальная | Агрессивная | Компромиссная | Консервативная | |

| 1,5 | ||||

| 3,5 | ||||

| 3,5 | ||||

| 2,5 | ||||

| 4,5 | ||||

| 2,5 | ||||

| 2,5 | ||||

| МАХ | 4,5 |

Таблица 5.32 – Расчёт СОК при различных стратегиях финансирования

| СОК | |||

| Идеальная | Агрессивная | Компромиссная | Консервативная |

| 11,5 |

Продолжение таблицы 5.32

| 13,5 | |||

| 13,5 | |||

| 12,5 | |||

| 14,5 | |||

| 12,5 | |||

| 12,5 | |||

| МАХ | 14,5 |

Чистый оборотный капитал (синонимы: собственные оборотные средства, функционирующий, работающий капитал) – это мобильные активы, источником которых является собственный и долгосрочный заемный капитал.

Сумма чистого оборотного капитала может быть определена двояко:

- как разница между текущими активами и краткосрочной кредиторской задолженностью предприятия;

- как разница между собственным и долгосрочным заемным капиталом и внеоборотными активами.

Наличие этого капитала необходимо для поддержания устойчивого финансового положения предприятия.

Расчет долгосрочных пассивов (ДП), краткосрочных пассивов (КП) и чистого оборотного капитала (ЧОК) представлен в таблице 5.33.

Таблица 5.33 – Расчет основных показателей моделей финансирования оборотных активов

| Стратегия | Долгосрочные пассивы | Краткосрочные пассивы | Собственные оборотные средства |

| идеальная | |||

| агрессивная | |||

| компромиссная | 89,5 | 4,5 | 14,5 |

| консервативная |

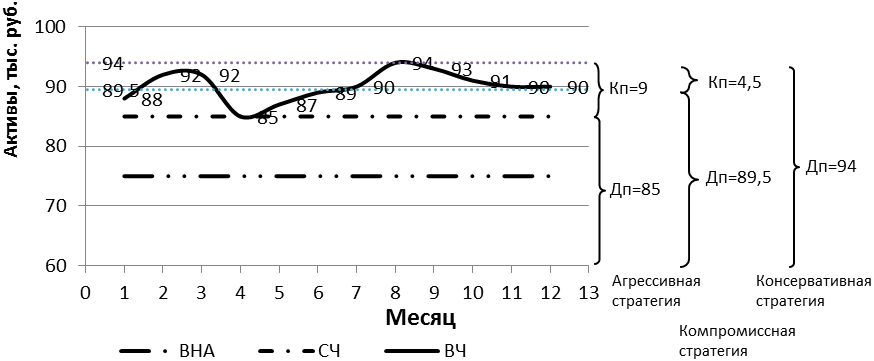

Агрессивная модель предполагает, что долгосрочные пассивы покрывают ВНА и СЧ оборотных активов (85 тыс. руб.), а краткосрочные пассивы – ВЧ (9 тыс. руб.). Таким образом, собственные оборотные средства равны величине системной части (10 тыс. руб.).

Компромиссная модель предполагает, что долгосрочные пассивы покрывают ВНА, СЧ и ½ ВЧ оборотного актива (89,5 тыс. руб.). Краткосрочный пассив покрывает оставшуюся половину ВЧ (4,5 тыс. руб.). А собственные оборотные средства будут покрываться за счет ½ ВЧ и СЧ (14,5 тыс. руб.).

Консервативная модель предполагает, что долгосрочный пассив покрывает все активы предприятия (94 тыс. руб.). Краткосрочные пассивы в этом случае ничего не покрывают. А собственные оборотные средства покрывают оборотные активы (19 тыс. руб.).

На основании этих данных построим график стратегий финансирования оборотных активов (рисунок 5.12)

Рисунок 5.12 – Стратегии финансирования оборотных активов

По данным произведенных расчётов и с помощью графика 5.12 можно сделать следующие выводы: потребности предприятия в системной части оборотных активов постоянны в течение года. Так, СЧ в течение 12 месяцев составляет 10 тыс. руб. Потребности предприятия в варьирующей части оборотных активов меняются каждый месяц, что может быть связано с изменениями объемов производства, с сезонными колебаниями деятельности предприятия. Так на графике кривая ВЧ отражает потребности предприятия в ВЧ, при этом видно, что максимальная потребность достигается в августе, а минимальная в апреле.

Различие между моделями заключается в том, что варьирующая часть оборотных активов покрывается разными источниками финансирования.