2015-01-07

2015-01-07 690

690Финансово – экономические расчеты (финансовая математика, финансовые вычисления) – область знаний, в которой излагается методология количественного финансового анализа условий и результатов финансово-кредитных и коммерческих сделок. Они представляют собой совокупность методов и приемов определения изменения стоимости денег, происходящего вследствие их возвратного движения (предоставления в долг).

Процент рассматривается как плата за пользование заемными средствами, так и показатель доходности любого вложения капитала. Причем вложение капитала может в действительности и не состояться.

Условные обозначения:

Р - величина первоначального капитала, (ссуды, долга, кредита и т.д.);

S – наращенная сумма или конечная стоимость капитала, которая получена прибавлением к первоначальной величине начисленных процентов;

n – число лет наращения;

i – годовая процентная ставка (обычно измеряется десятичной дробью);

t – срок финансовой операции, выраженный в днях;

m – срок операции, выраженный в месяцах;

К – число дней в году (365, 366 или 360);

d – годовая учетная ставка;

I – процентный доход или процент, как величина дохода от сделки.

Сумма процентного дохода, начисленного за весь период:

I =  . (1.1)

. (1.1)

Наращенная сумма декурсивных процентов:

, (1.2)

, (1.2)

где (1 + ni) – множитель наращения простых декурсивных процентов.

Если срок финансовой сделки выражен в месяцах, то величина наращенной суммы определяется по формуле:

, (1.3)

, (1.3)

где  - 12 месяцев.

- 12 месяцев.

Когда срок финансовой сделки выражается в днях, то наращенная сумма определяется по формуле:

. (1.4)

. (1.4)

Если необходимо определить процентный доход, а срок финансовой сделки определяется в месяцах или днях, то:

доход за один месяц  ; (1.5)

; (1.5)

доход за m – месяцев  ; (1.6)

; (1.6)

доход за один день  ; (1.7)

; (1.7)

доход за t – дней  . (1.8)

. (1.8)

Эти формулы справедливы если процентная ставка выражается в процентах, если ставка выражена в виде десятичной дроби, то знаменатель необходимо разделить на 100.

Когда применяется переменная процентная ставка, дискретно изменяющаяся во времени, то наращенная сумма находится по формуле:

. (1.9)

. (1.9)

При антисипативном методе начисления процентов за базу принимается сумма возврата долга, тогда наращенная сумма определяется по формуле:

S =  ,(1.10)

,(1.10)

где d – учетная ставка, выраженная десятичной дробью,

- множитель наращения простых антисипативных процентов.

- множитель наращения простых антисипативных процентов.

Если d выражается в процентах, то формула примет вид:

S =  . (1.11)

. (1.11)

При математическом дисконтировании современная величина суммы S находится по формуле  , (1.12)

, (1.12)

где (1 + ni)-1 является дисконтным множителем.

При банковском дисконтировании сумма, получаемая клиентом в результате учета долгового обязательства, находится по формуле:

, (1.13)

, (1.13)

где n' – временной интервал между датой учета и датой погашения векселя.

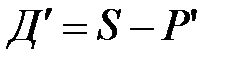

Дисконтный множитель здесь равен ( ). Учет посредством учетной ставки чаще всего осуществляется при временной базе K =360 дней, число дней финансовой операции обычно берется точным. Дисконт

). Учет посредством учетной ставки чаще всего осуществляется при временной базе K =360 дней, число дней финансовой операции обычно берется точным. Дисконт  .

.

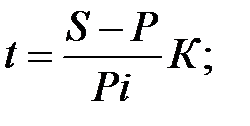

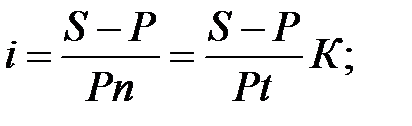

Срок финансовой сделки и величина процентной ставки находятся из формул наращенных сумм:

(1.14)

(1.14)

(1.15)

(1.15)

. (1.16)

. (1.16)