2015-01-07

2015-01-07 3720

3720При использовании сложных процентов база для начисления процентов увеличивается от периода к периоду, т.е. процесс наращения капитала происходит с ускорением. Механизм возрастания капитала по сложным процентам называют капитализацией. Различают годовую капитализацию, полугодовую, квартальную, месячную и ежедневную.

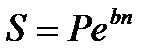

Наращенная сумма сложных декурсивных процентов определяется по формуле:

, (2.1)

, (2.1)

где P – первоначальная величина капитала (кредита, депозита, ссуды и т.д.),

S – наращенная сумма капитала на конец срока финансовой операции,

n – срок финансовой операции, лет,

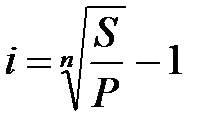

i – годовая ставка процентов, выраженная десятичной дробью.

Сумма начисленных процентов I составляет:

. (2.2)

. (2.2)

Если используются переменные значения процентной ставки во времени, то наращенная сумма определяется по формуле:

, (2.3)

, (2.3)

где  – последовательные значения переменной процентной ставки,

– последовательные значения переменной процентной ставки,

– продолжительность периодов (лет), к которым приурочены соответствующие значения процентной ставки,

– продолжительность периодов (лет), к которым приурочены соответствующие значения процентной ставки,

ℓ – число значений процентной ставки.

Часто срок финансовой операции является не целым, а дробным числом. Для определения наращенной суммы капитала в этом случае используют два метода:

а) общий  , (2.4)

, (2.4)

б) смешанный  , (2.5)

, (2.5)

где  – срок финансовой операции, лет;

– срок финансовой операции, лет;  – целое число лет,

– целое число лет,  – дробная часть года.

– дробная часть года.

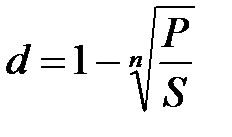

Аналогичный метод применяется и в случаях, когда периодом начисления является полугодие, квартал или месяц, а также при использовании учетной ставки d.

Множитель наращения по смешанному методу оказывается несколько больше, чем по общему.

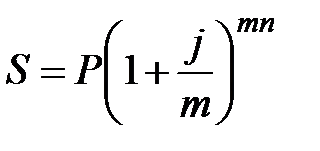

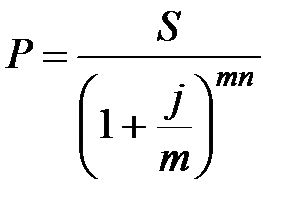

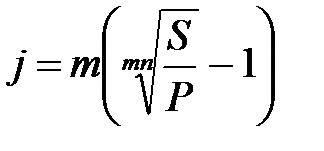

Проценты капитализируются не только один, а несколько раз в году – по полугодиям, кварталам, месяцам (даже ежедневно). В контрактах при этом указывается не ставка за период начисления ( ), а годовая ставка (

), а годовая ставка ( ), одновременно указывается период начисления процентов. Годовая процентная ставка j называется номинальной.

), одновременно указывается период начисления процентов. Годовая процентная ставка j называется номинальной.

Формула наращения процентов при этом имеет вид:

, (2.6)

, (2.6)

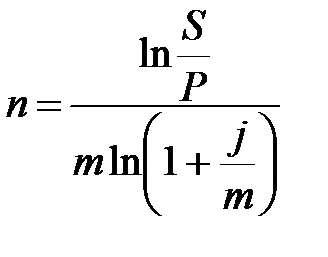

где  – число начисления процентов в году (ежегодное начисление m = 1; по полугодиям, m = 2; ежеквартальное, m = 4; ежемесячное, m = 12; ежедневное, m= 365).

– число начисления процентов в году (ежегодное начисление m = 1; по полугодиям, m = 2; ежеквартальное, m = 4; ежемесячное, m = 12; ежедневное, m= 365).

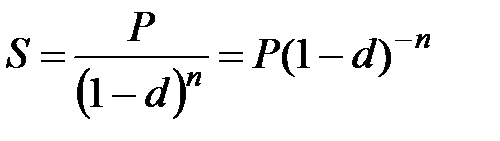

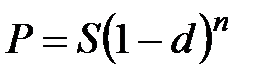

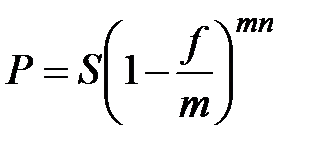

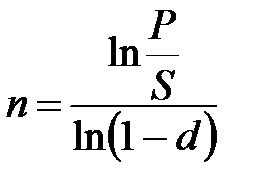

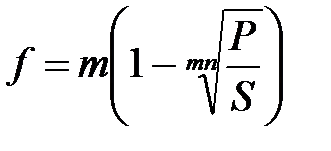

Наращение по сложной учетной ставке осуществляется по формулам:

а) при ежегодном начислении процентов (m =1)

; (2.7)

; (2.7)

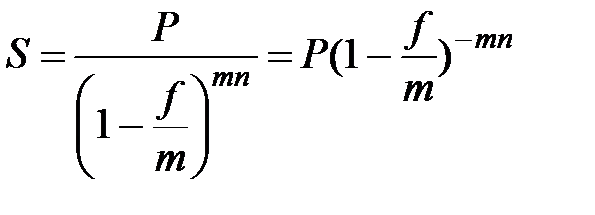

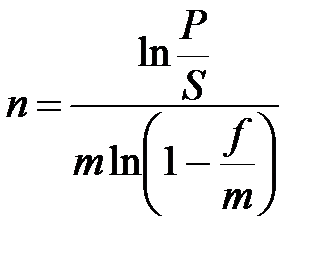

б) при m -разовом начислении процентов (m >1)

. (2.8)

. (2.8)

Если используются переменные значения учетной ставки, то наращенная сумма определяется по формуле:

. (2.9)

. (2.9)

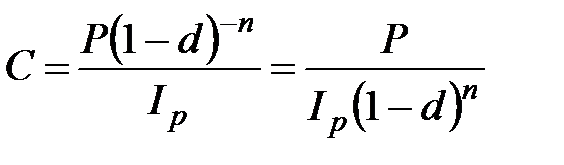

Дисконтирование по сложной ставке процента может быть математическим и банковским.

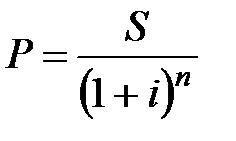

Математическое дисконтирование заключается в определении современной величины капитала P по значению наращенной суммы S с использованием сложной ставки декурсивных процентов. Современная стоимость капитала составит:

а) при ежегодном начислении процентов

; (2.10)

; (2.10)

б) при m -разовом начислении процентов в году

. (2.11)

. (2.11)

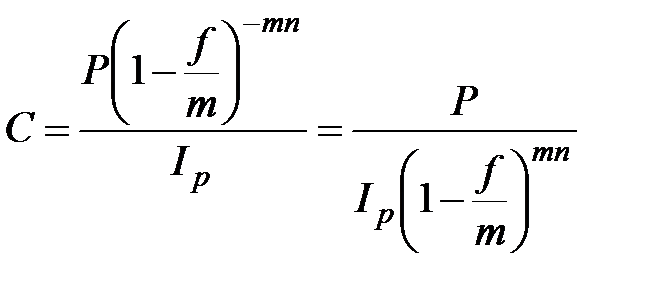

Банковское дисконтирование по сложной учетной ставке может быть использовано при учете среднесрочных и долгосрочных долговых обязательств. Дисконтированная величина долгового обязательства составит:

а) при ежегодном начислении процентов

; (2.12)

; (2.12)

б) при m -разовом начислении процентов

. (2.13)

. (2.13)

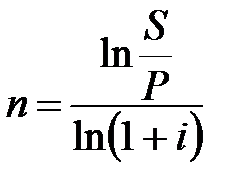

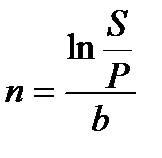

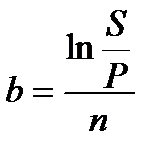

Таблица 2.1 - Определение срока финансовой операции и ставки процента

| Декурсивные проценты | Антисипативные проценты | ||

| m =1 | m >1 | m =1 | m >1 |

(2.14) (2.14) |  (2.16) (2.16) |  (2.18) (2.18) |  (2.20) (2.20) |

(2.15) (2.15) |  (2.17) (2.17) |  (2.19) (2.19) |  (2.21) (2.21) |

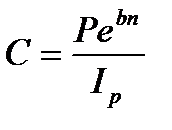

При непрерывном наращении процентов применяют силу роста, которая характеризует относительный прирост наращенной суммы за бесконечно малый промежуток времени. Она может быть постоянной или изменяться во времени.

Постоянная сила роста ( ) представляет собой номинальную ставку сложных процентов при

) представляет собой номинальную ставку сложных процентов при  . Наращенная сумма капитала составит

. Наращенная сумма капитала составит

, (2.22)

, (2.22)

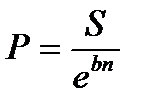

а современная стоимость  . (2.23)

. (2.23)

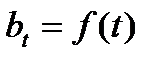

Переменная сила роста ( ) изменяется во времени, следуя закону, представленному в виде непрерывной функции времени

) изменяется во времени, следуя закону, представленному в виде непрерывной функции времени  .

.

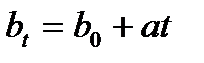

Линейная функция:

, (2.24)

, (2.24)

где  – начальное значение силы роста, а – прирост силы роста в единицу времени.

– начальное значение силы роста, а – прирост силы роста в единицу времени.

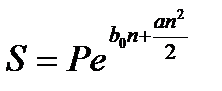

Наращенная сумма капитала составит:

, (2.25)

, (2.25)

а современная стоимость:

. (2.26)

. (2.26)

Экспоненциальная функция:

, (2.27)

, (2.27)

где  – начальное значение силы роста, а – постоянный коэффициент роста.

– начальное значение силы роста, а – постоянный коэффициент роста.

Наращенная сумма капитала составит:

, (2.28)

, (2.28)

а современная стоимость:

. (2.29)

. (2.29)

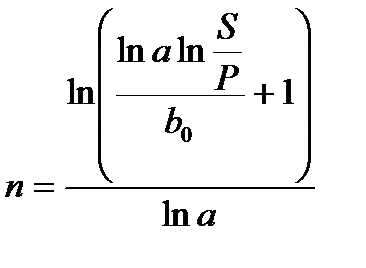

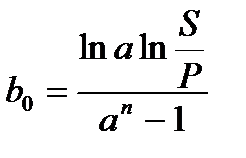

Таблица 2.2 - Определение срока финансовой операции и силы роста

| Постоянная сила роста | Переменная сила роста (экспоненциальная) |

(2.30) (2.30) |  (2.32) (2.32) |

(2.31) (2.31) |  (2.33) (2.33) |

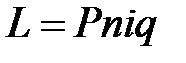

Налогообложение процентного дохода уменьшает реальную наращенную сумму и доходность депозитной операции. Если начисляются простые проценты, то сумма налога на проценты L за весь срок финансовой операции составит:

, (2.34)

, (2.34)

где q – ставка налога на проценты.

Наращенная сумма с учетом выплаты налога:

. (2.35)

. (2.35)

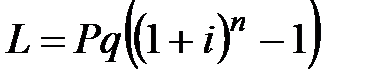

При долгосрочных операциях и начислении сложных процентов сумма налога на проценты определяется по формуле:

. (2.36)

. (2.36)

Наращенная сумма с учетом выплаты налога:

. (2.37)

. (2.37)

Сумма налога на проценты  за каждый год отдельно составляет:

за каждый год отдельно составляет:

, (2.38)

, (2.38)

где t – порядковый номер года.

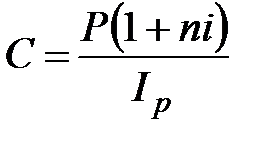

Наращенная сумма с учетом влияния инфляции (C) по схеме простых процентов определяется по формулам:

а) декурсивные проценты

; (2.39)

; (2.39)

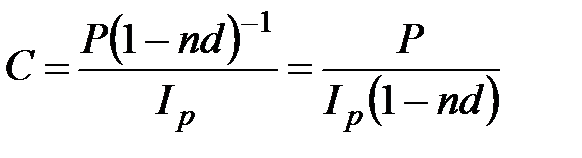

б) антисипативные проценты

, (2.40)

, (2.40)

где  – индекс цен за соответствующий период n (эту величину также называют индексом инфляции за период n).

– индекс цен за соответствующий период n (эту величину также называют индексом инфляции за период n).

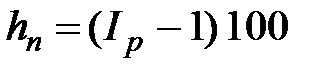

Соответственно, темп прироста инфляции hn за период времени n лет составит:  . (2.41)

. (2.41)

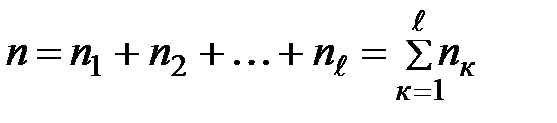

Индекс инфляции за весь период в n лет при известных темпах прироста инфляции за составляющие его подпериоды:

, (2.42)

, (2.42)

где  – темпы прироста инфляции за соответствующие подпериоды, %;

– темпы прироста инфляции за соответствующие подпериоды, %;

– период действия соответствующего темпа прироста

– период действия соответствующего темпа прироста

инфляции,  .

.

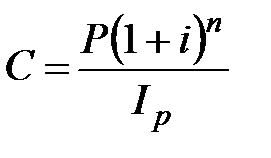

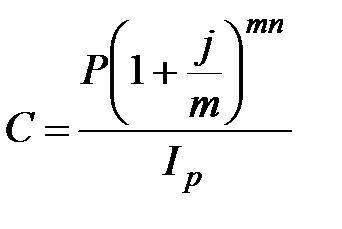

Наращенная сумма с учетом влияния инфляции по схеме сложных процентов определяется по формулам:

а) декурсивные проценты

, при m =1;

, при m =1;  , при m >1; (2.43)

, при m >1; (2.43)

б) антисипативные проценты

, при m =1; (2.44)

, при m =1; (2.44)

, при m >1; (2.45)

, при m >1; (2.45)

в) непрерывные проценты

. (2.46)

. (2.46)

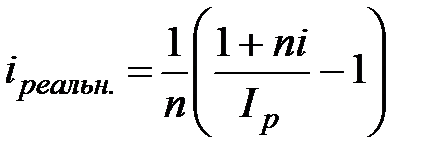

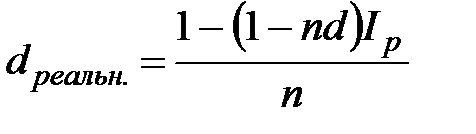

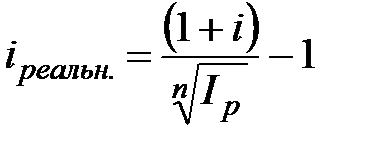

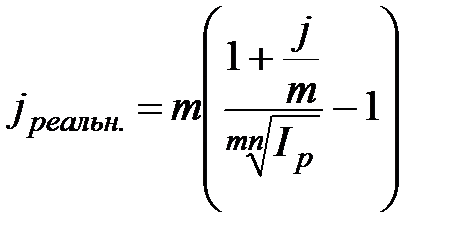

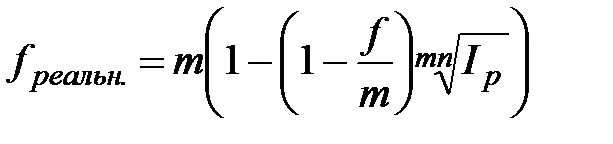

Реальная доходность финансовой операции с учетом инфляции измеряется с помощью соответствующих ставок процента:

а) по схеме простых процентов

;

;  ; (2.47)

; (2.47)

б) по схеме сложных процентов

,

,  , при m =1; (2.48)

, при m =1; (2.48)

,

,  , при m >1; (2.49)

, при m >1; (2.49)

,

,  . (2.50)

. (2.50)

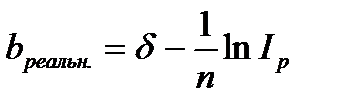

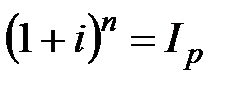

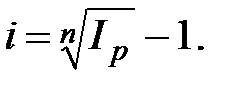

Минимальная ставка процента, нейтрализующая действие инфляции, определяется из равенства индекса инфляции и соответствующего множителя наращения. Если начисляются сложные декурсивные проценты по ставке i за n лет, а индекс инфляции за этот же период составил , то:

, откуда

, откуда  (2.51)

(2.51)

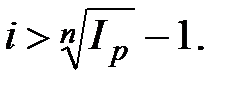

Для обеспечения реального наращения капитала в условиях инфляции должно выполняться неравенство

В целях компенсации потерь от снижения покупательной способности денег ставку процента корректируют с учетом темпа инфляции. Величина корректирующей брутто-ставки r, которая обеспечивает реальную доходность финансовой операции по заданной ставке процента, определяется по формулам:

а) по схеме простых процентов

;

;  ; (2.52)

; (2.52)

б) по схеме сложных процентов

,

,  , при m =1; (2.53)

, при m =1; (2.53)

,

,  , при m >1; (2.54)

, при m >1; (2.54)

, . (2.55)

, . (2.55)

Пример 2.1 Сумма 200 тыс. руб. инвестируется под процентную ставку 15 % годовых: 1) на 3 месяца; 2) на 6 месяцев; 3) на 1 год; 4) на 6 лет; 5) на 9 лет. Найти наращенные суммы по схеме простых и сложных процентов.

Решение.

1. По условию задачи n1 =0,25 года, n2 =0,5 года, n3 =1 год, n4 =6 лет, n5 =9 лет, P =200000 руб., i =0,15. При наращении простых процентов по формуле (1.2) получим:

1.1.  руб.

руб.

1.2.  руб.

руб.

1.3.  руб.

руб.

1.4.  руб.

руб.

1.5.  руб.

руб.

2. При наращении сложных процентов по формуле (2.1) получим:

2.1.  руб.

руб.

2.2.  руб.

руб.

2.3.  руб.

руб.

2.4.  руб.

руб.

2.5.  руб.

руб.

Для владельца капитала более выгодной является схема простых декурсивных процентов, если срок финансовой операции менее одного года; схема сложных декурсивных процентов – если срок превышает один год. При однократном начислении процентов и продолжительности периода один год обе схемы дают равные результаты.

Пример 2.2 В банке получена ссуда в размере 400 тыс. руб. на 8 лет на следующих условиях: для первых трех лет процентная ставка равна 10% годовых, на следующий год устанавливается маржа в размере 1%, а на последующие годы маржа равна 1,5%. Найдите сумму, которая должна быть возвращена банку по окончании срока ссуды при ежегодных начислениях сложных процентов.

Решение. Поскольку имеем дело с переменной процентной ставкой, то P =400000 руб., n1 =3, n2 =1, n3 =4, i1 =0,10, i2 =0,11, i3 =0,115. Используя формулу  , получим:

, получим:

913398,92 руб.

913398,92 руб.

Пример 2.3 Предприниматель получил в банке ссуду в размере 50 тыс. руб. на 39 месяцев под процентную ставку 17% годовых на условиях начисления процентов: а) ежегодного; б) полугодичного. Какую сумму предприниматель должен будет вернуть банку по истечении срока при использовании схемы: сложных процентов, смешанной?